Inglês

Inglês  Espanhol

Espanhol

A menor oferta de matérias-primas e alta demanda global puxarão os preços do petróleo, urânio, cobre e alumínio para cima

A economia verde já é uma realidade, e países em todo o mundo vêm tentando reduzir os riscos ambientais e a escassez ecológica, visando o desenvolvimento sustentável sem degradar o meio ambiente. Porém, por mais paradoxal que isso possa parecer, essa “econimia verde” deve fazer disparar o preço de várias commodities, como o petróleo, urânio, cobre e alumínio, afirma Ruy Alves, gestor da Kinea Asset.

Leia também

- Titanic volta à vida na China; o navio de luxo rotulado como ´inafundável` está em construção e terá o tamanho do original

- A maior petroleira do Brasil tem contas bloqueadas na Bolívia por disputa sobre área de campo de gás

- Macaé vai ´entrar nos trilhos`! Uma das maiores empresas de engenharia, serviços e infraestrutura do mundo quer construir fábrica de locomotivas na cidade

- Epson convoca estudantes de todas as áreas para vagas em São Paulo nos setores industrial, operações, marketing, recursos humanos e muito mais

A economia verde está intimamente relacionada com a economia ecológica, mas tem um enfoque mais aplicado politicamente. Essa foi a tônica do Coffee & Stocks feita ontem (28/05) com Ruy Alves, gestor macro global da Kinea (veja o papo completo no vídeo abaixo).

O assunto é longe de ser trivial, inclusive a Kinea publicou uma carta de 9 páginas, nesta semana, explicando como matérias-primas como petróleo, urânio, alumínio e cobre podem ver seus preços subirem.

-

Maior usina solar da Engie no mundo vira símbolo de um problema bilionário no Brasil: rede manda cortar energia e empresa avalia baterias e mineração de bitcoin para não desperdiçar produção

-

Com impacto de até US$ 2,9 bilhões, Air Products abandona megaprojeto ambicioso de hidrogênio limpo na Louisiana, corta unidade no Arizona e expõe a conta pesada da transição energética nos Estados Unidos

-

Mais de 60 tratores tomaram as ruas de Lopera quando parques solares passaram a disputar espaço com olivais e o número de árvores afetadas foi de 13 mil a até 100 mil nas contas rivais

-

Sem decreto, o hidrogênio verde espera há 18 meses para destravar projetos bilionários no Nordeste, enquanto empresas aguardam para avançar com investimentos e contratos

O motivo não é o mesmo para todas as matérias-primas, mas, se fosse resumir em uma frase, poderíamos dizer que: a oferta não deve crescer (seja porque ninguém quer investir em novos projetos, seja por questões ambientais) e a demanda continuará firme ou até crescente, mesmo naquelas commodities nada amigáveis em termos ambientais.

Veja, abaixo, os efeitos de uma economia verde nos preços do petróleo, cobre, alumínio e urânio entre outros, de acordo com Ruy Alves, gestor da Kinea Asset

Indo para 2005, durante a gestão de George W. Bush, os Estados Unidos iniciaram sua versão do campo dos sonhos: um novo projeto de energia renovável, com a utilização de etanol extraído do milho para ser misturado na gasolina, gerando, assim, uma fonte de energia renovável e neutra na emissão de carbono na atmosfera.

O efeito da decisão foi o subsequente aumento do preço do milho de ¢200/bushel, em 2005, para ¢800/bushel, em 2011. Tal efeito afetou não somente o preço do milho: o grão compete por área com diversas outras culturas, principalmente com a soja. O processo levou a um aumento generalizado de preços agrícolas, afetando, também, o preço da carne bovina subsequentemente, uma vez que o boi não só compete por espaço de pasto com o milho, mas também se alimenta dele.

Podemos dizer que, atualmente, o mundo está realizando um processo semelhante aos Estados Unidos em 2005, mas, agora em múltiplas frentes e em escala global. “Nosso desejo de reduzir emissões de carbono, poluição e mover para uma economia ESG ( a sigla representa a mudança nos impactos sociais de empresas) é nobre em seus intuitos, mas também deve cobrar seu custo, que se refletirá em diversas commodities ao longo dos próximos anos.”

Esses efeitos vão desde a maior demanda por aplicações “verdes”, como é o caso do cobre em eletrificação, passando também pela redução de oferta de outras commodities por questões ambientais, como é o caso do alumínio, e chegando a problemas potenciais na oferta de outras commodities, por estarmos desencorajando investimentos, como é o caso do petróleo.

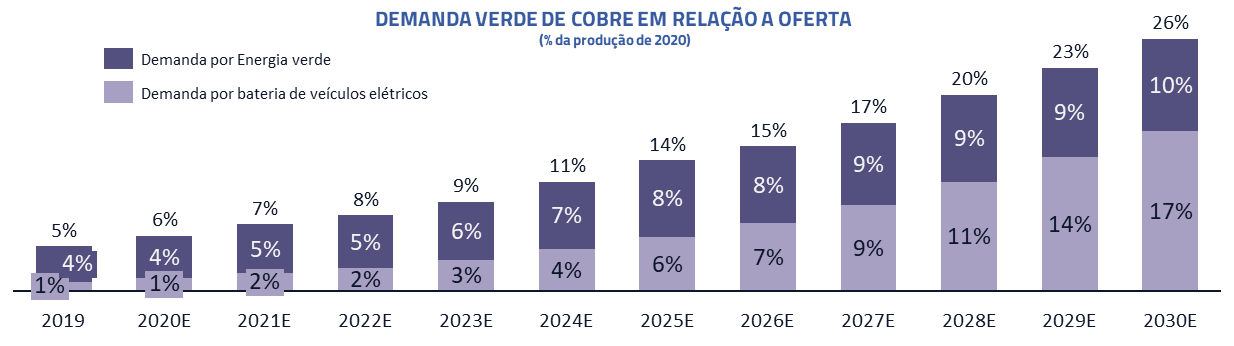

Cobre – forte demanda verde com limitada capacidade de oferta

A transição para uma matriz energética renovável não se resume unicamente à geração de energia, mas também compreende sua transmissão e armazenamento. Ocorre que, para a transmissão de energia, nenhum metal é mais eficiente que o cobre.

Se vamos transformar nossa matriz energética de combustíveis fósseis para renováveis, toda a malha de transmissão terá que ser repensada. As fazendas de energia eólica e solar previstas necessitam de malha de distribuição e os carros elétricos demandam enorme quantidade do metal em comparação com veículos tradicionais.

Além do crescimento da demanda, devemos viver também um ambiente desafiador para a oferta. Cobre é um metal raro e os investimentos em extração, nos últimos anos, têm sido aquém do necessário para enfrentar o crescimento da demanda. Regiões importantes, como o Chile e o Peru, hoje, discutem impostos que podem desincentivar investimentos futuros, e as novas áreas de exploração se encontram em regiões com maior instabilidade política como a África.

Novos investimentos de exploração, se iniciados hoje, devem levar ao menos cinco anos para gerar oferta substancial, e, pelo visto, não haverá perspectiva de a oferta suprir a demanda “verde” para distribuição de energia e carros elétricos. Esse desbalanço provavelmente terá que ser resolvido através de preços mais altos.

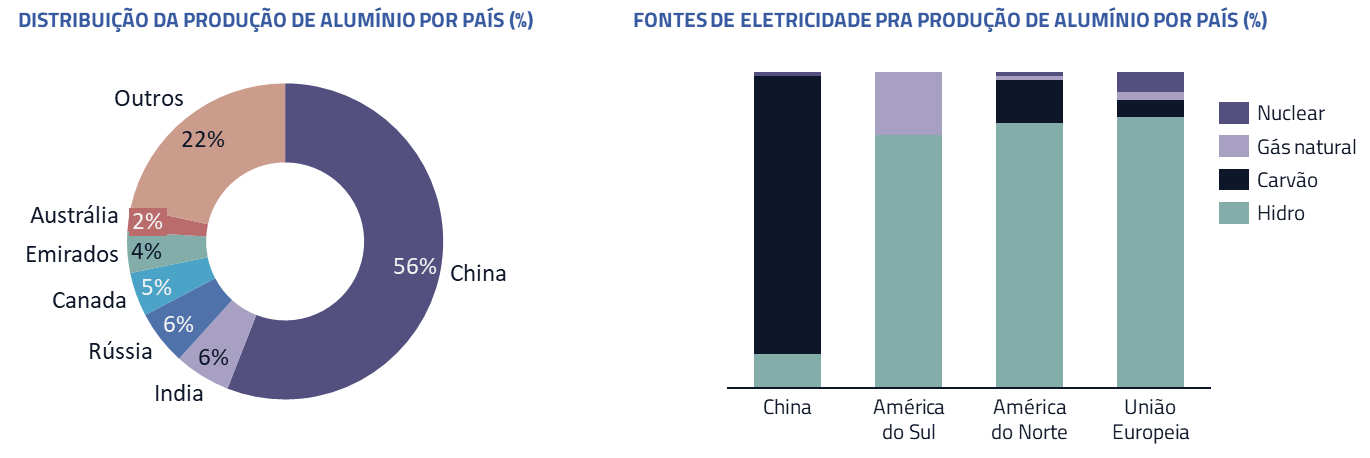

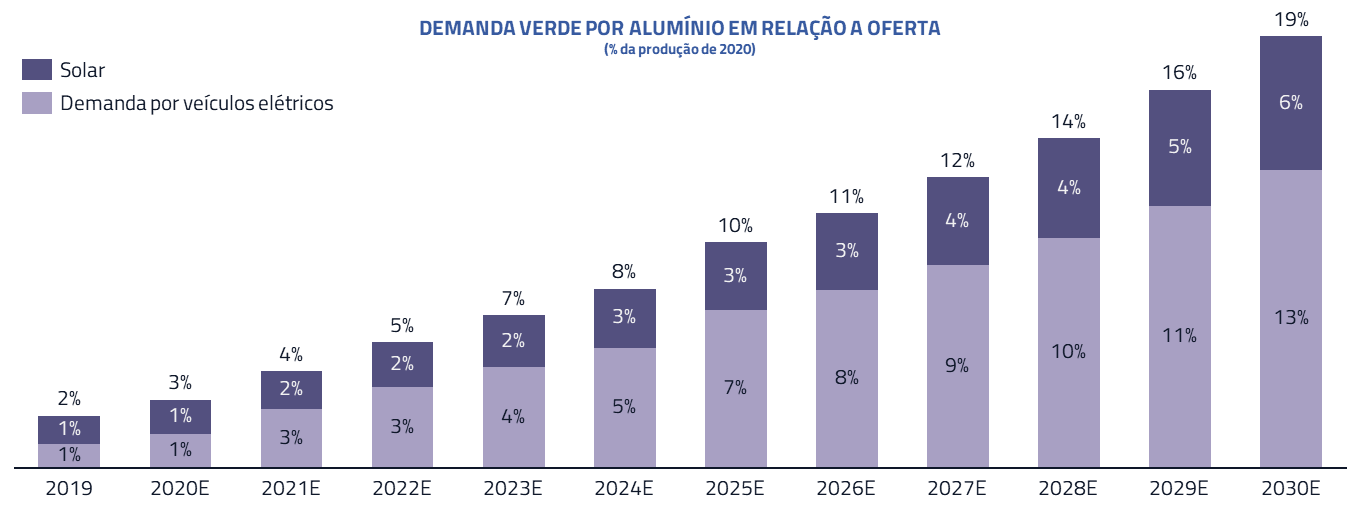

Alumínio – questões ambientais restringindo a oferta

De acordo com Ruy Alves, o alumínio reflete um problema distinto do cobre: sua produção demanda enorme quantidade de energia elétrica. O Alumínio é produzido através da bauxita como matéria-prima, um dos metais mais abundantes na crosta terrestre. Entretanto, pela quantidade de energia demandada, o metal pode ser considerado como “eletricidade condensada”. Sua produção, no ocidente, é realizada em regiões com abundância de oferta de energia barata: por exemplo, nos casos do Brasil e da Noruega, dois dos principais produtores, essa produção se encontra próxima à usinas hidrelétricas.

O problema para o metal é que o principal produtor, a China, responsável por mais da metade da produção global, é um país que possui sua matriz energética baseada em carvão, fonte de maior emissão de carbono na atmosfera.

Nos últimos anos, a China tem revisto sua postura em emissões e poluição, tentando reverter uma situação drástica de altíssimos níveis de poluição em diversas regiões do país. Quem já esteve na China deve ter observado o “fog” constante de poluição, combinado com os caminhões carvoeiros que trafegam para alimentar a produção de energia.

A consequência dessa nova postura tem sido um plateau na produção global, que vinha crescendo fortemente até 2017. Olhando para frente, devemos nos deparar com forte demanda da reabertura econômica juntamente com a inabilidade do mundo de responder com correspondente oferta, gerando um déficit e consequente queda de estoques, que já se encontram em nível abaixo da média histórica.

O metal também deve ter sua demanda aquecida pela economia verde, substituindo o aço em transportes e construção por ser mais leve, além da sua utilização em painéis solares. A combinação de uma oferta mais limitada e demanda aquecida para os próximos anos deve também ser resolvida, através de preços mais altos para o metal.

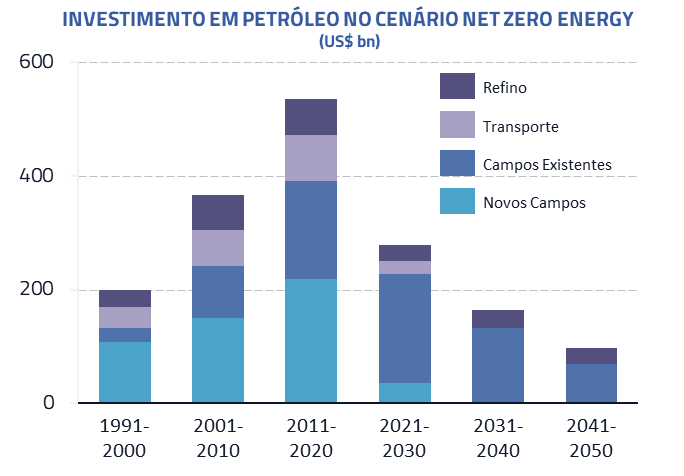

Petróleo – o risco de desprezarmos a energia que sustenta nossa sociedade

O petróleo tem sido o principal vilão das emissões de carbono dentro do contexto de aquecimento global ao longo das últimas décadas. Não há um dia em que líderes globais não figurem na imprensa, apresentando uma visão negativa sobre a commodity. Fundos de investimento hoje ativados desencorajam investimentos no setor e a própria agência internacional do petróleo chegou a sugerir que investimentos no setor teriam que cessar para cumprir as metas definidas de emissão de carbono.

Entretanto, o petróleo é muito importante para a humanidade. Mais de 70% da energia que move os Estados Unidos, a maior economia do mundo, advém de fontes fósseis.

A utilização de combustíveis fósseis, com sua enorme densidade energética, fez com que pudéssemos gastar somente 3% do PIB global com geração de energia, sendo capazes de disfrutar dos benefícios dessa energia para os demais 97% do PIB. A quantidade de energia que geramos é equivalente a cada pessoa no planeta ter 70 pessoas trabalhando 365 dias por ano para elas.

Na prática, a decisão de migrarmos do petróleo deve fazer com que gastemos mais do PIB global com geração de energia, e menos com os benefícios dessa geração. Um EROEI de 10x, por exemplo, faria com que o percentual do PIB global, atribuído à geração de energia, passasse de 3% para 10%. Em outras palavras, teremos, provavelmente, que pagar mais caro pela energia que consumimos. Um efeito semelhante ao que aconteceu com o preço do milho, citado acima.

Na última década, vivemos um ambiente benigno para o preço do petróleo, em virtude da entrada da produção de petróleo de xisto nos Estados Unidos, que se tornou, ao longo dos últimos anos, cerca de 10% da produção total do planeta. Entretanto, para os próximos anos, devemos ver um cenário distinto: as empresas de xisto nos Estados Unidos passaram por problemas financeiros nos últimos anos, e a atual administração Biden está ativamente desencorajando investimentos no setor (limitando acesso a terras federais e cancelando importantes pipelines). O resultado é que a produção já apresenta declínio e o número de novas sondas se encontra em nível sub ótimo para garantir crescimento de produção futura.

Isso ocorre em um período em que os estoques começam a se normalizar após a pandemia e a demanda começa a dar sinais de recuperação. Com uma oferta marginal agora concentrada nas mãos da OPEP+, podemos ver preços substancialmente mais altos nos próximos anos.

Urânio – a única fonte escalável de eletricidade de base livre de carbono

Energias renováveis, como a eólica e a solar, sofrem de um sério problema: intermitência. Não podemos esperar que o vento ou dias de sol sejam constantes. Como a tecnologia de baterias não nos permite armazenamento de energia elétrica para uso futuro, temos necessidade de fontes limpas de energia que possam ser usadas como eletricidade de base (baseload). Existem duas fontes limpas possíveis para esse papel: hidroelétrica e nuclear.

Ocorre que a energia hidroelétrica também apresenta sérios problemas ambientais. Um deles é como praticamente todas as áreas mais óbvias do planeta já foram exploradas para geração desse tipo de energia, novas áreas, quando existentes, implicam a criação de enormes reservatórios que têm profundas implicações ambientais. Nesse contexto, a energia nuclear se apresenta como a única alternativa escalável para a geração de energia de base e livre de carbono.

Diversos países já se movem na direção de ampliar sua capacidade de geração de energia nuclear. A China, com sua matriz energética muito concentrada em carvão, embarcou em um projeto de construção de novas usinas. Nos Estados Unidos, a administração de Joe Biden também já estuda a retomada de projetos de construção de usinas nucleares para atingir metas de emissão de carbono. Na Europa, diversas usinas que estavam programadas para serem desativadas, estão sendo mantidas em funcionamento pela inviabilidade de manter os objetivos de queda de emissão de carbono com outras fontes de energia.

A consequência desse processo deve ser um aumento significativo da demanda por urânio ao longo da próxima década. O crescimento de demanda encontrará, por outro lado, uma função de oferta subpar: ao longo da última década, principalmente após o tsunami que afetou Fukushima no Japão, a produção de urânio tem sido reduzida substancialmente. Já estamos observando queda nos estoques e as projeções para os próximos anos é de déficit substancial, que deve levar a o aumento do preço.

Kinea ressalta o comprometido com a formação de uma sociedade responsável do ponto de vista ambiental e defende as iniciativas por um mundo mais limpo, com menos carbono e com melhores práticas de governança corporativa.

Entretanto, o ponto que Kinea levanta no seu artigo é que existem sim custos que a sociedade e investidores devem estar atentos durante esse período de transição. A economia verde demandará recursos em áreas que hoje não somos capazes ainda de prover a oferta. Isso acarretará movimentos em preços de commodities que podem se tornar relevantes e como investidores devemos estar atentos.

por- Kinea