Inglês

Inglês  Espanhol

Espanhol

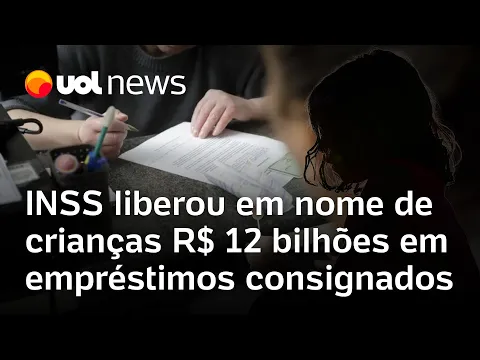

INSS revela 763 mil empréstimos consignados feitos em nome de crianças e expõe falha crítica que pode indicar fraude em massa no crédito federal.

Em janeiro de 2025, o presidente do INSS, Gilberto Waller Júnior, revelou um dado que imediatamente acendeu um alerta nacional: existem 763 mil empréstimos consignados ativos registrados em nome de menores de idade. A informação, confirmada pelo próprio órgão e divulgada por veículos como Metrópoles, Gazeta do Povo e UOL, aponta para um problema sistêmico que pode ter se arrastado por anos sem ser detectado.

Os números impressionam tanto pela dimensão quanto pelas implicações jurídicas e sociais. Somados, esses contratos representam mais de R$ 12 bilhões em crédito, concedidos a pessoas que, por lei, não podem contratar empréstimos — muito menos consignados, que exigem renda fixa, margem consignável e autorização direta do titular do benefício.

A revelação tornou-se um dos episódios mais graves relacionados à concessão de crédito vinculada ao INSS desde a criação das modalidades consignáveis.

-

Imposto de Renda 2026: 9,58 milhões de contribuintes entram no maior lote de restituição já registrado pela Receita Federal, mas um detalhe sobre quem recebe primeiro está despertando atenção em todo o país

-

Itaú muda o jogo do trabalho híbrido, exige mais dias no escritório a partir de 2028 e deixa funcionários de olho no calendário, no trânsito e na nova rotina presencial

-

Com a escassez de mão obra, Japão planeja investir R$ 173 milhões para atrair trabalhadores estrangeiros em setores da Construção Civil, Saúde, Indústria e Comércio

-

Cidade dá salto impressionante, sai da 354ª posição e vira a 4ª mais rica do país, superando grandes capitais com PIB de R$ 134,1 bilhões

Como menores de idade foram usados para emitir consignados? O que a investigação já sabe

Segundo o presidente do órgão, os dados indicam que muitos contratos foram feitos utilizando CPFs de crianças que recebem benefícios assistenciais, como:

- BPC (Benefício de Prestação Continuada)

- pensões por morte concedidas a menores

- pensões alimentícias judicialmente recebidas via INSS

O problema não é o recebimento do benefício em si que é legal e previsto na legislação, mas sim o uso desses CPFs para contratar empréstimos, muitas vezes sem conhecimento dos responsáveis legais.

As investigações iniciais apontam para três caminhos principais:

- Fraudes cometidas por terceiros, como atravessadores e correspondentes bancários.

- Uso indevido do CPF das crianças por familiares para conseguir crédito.

- Falhas no sistema de validação das instituições financeiras, que não barraram automaticamente CPFs de menores em suas plataformas.

Especialistas consultados pela Gazeta do Povo e pelo Metrópoles afirmam que, à luz da legislação civil, qualquer contrato firmado por incapaz é nulo. Ainda assim, os bancos passaram anos liberando empréstimos a CPFs que deveriam ser automaticamente bloqueados para consignado.

O tamanho do problema: um risco que pode abalar o sistema de crédito consignado

Os 763 mil contratos equivalem a quase toda a população de uma cidade de grande porte. O impacto financeiro é igualmente expressivo:

- Valor médio por empréstimo: cerca de R$ 16 mil

- Montante total estimado: R$ 12 bilhões a R$ 14 bilhões em consignados ativos

Além do prejuízo potencial às famílias, há risco significativo para:

- segurança jurídica dos bancos, que podem ser obrigados a cancelar dívidas;

- credibilidade do sistema consignado, hoje uma das principais linhas de crédito do país;

- responsabilidade civil do Estado, caso seja comprovada falha de fiscalização.

O que o INSS vai fazer agora: revisão em massa e auditoria nacional

Após a revelação pública, o presidente Gilberto Waller determinou:

- auditoria completa nos sistemas de concessão;

- cruzamento de dados entre instituições financeiras e o Cadastro Nacional de Informações Sociais (CNIS);

- bloqueio imediato de novos consignados feitos em CPFs de menores;

- notificação direta aos bancos para que revisem e expliquem os contratos existentes;

- criação de uma força-tarefa interinstitucional com CGU, Banco Central e Ministério da Previdência.

Bancos terão que justificar:

- por que os sistemas não barraram CPFs com idade inferior a 18 anos;

- como comprovaram autorização dos representantes legais;

- se houve intermediários ou correspondentes envolvidos nos contratos.

O que diz a lei: menores são absolutamente incapazes para contratar empréstimos

De acordo com o Código Civil brasileiro:

- menores de 18 anos são considerados incapazes para atos da vida civil;

- não podem contratar empréstimos;

- não podem firmar contratos financeiros sem representação legal;

- e o consignado, por possuir desconto automático em benefício, exige consentimento expresso do titular — o que é impossível quando se trata de crianças.

Portanto, todos os contratos firmados podem ser anulados judicialmente, e há previsão de responsabilização civil por parte de bancos e correspondentes, além de possível enquadramento em crimes financeiros.

A revelação dos 763 mil consignados em nome de menores coloca o Brasil diante de uma crise institucional que envolve:

- falhas tecnológicas,

- fiscalização insuficiente,

- possível fraude em larga escala,

- e risco aos direitos de crianças e adolescentes.

As próximas semanas serão decisivas, enquanto o INSS, Banco Central e CGU aprofundam as investigações e começam a definir quem será responsabilizado por uma brecha que nunca deveria ter existido.