Inglês

Inglês  Espanhol

Espanhol

Julgamento da 3ª Turma do STJ reacende debate sobre golpes bancários, falsa central de atendimento e limites da responsabilidade dos bancos quando criminosos usam ligações, dados pessoais e transferências feitas pela própria vítima para concluir fraudes financeiras.

A 3ª Turma do Superior Tribunal de Justiça manteve, na terça-feira (16), a decisão que afastou a responsabilidade de um banco pelo prejuízo sofrido por uma cliente vítima do golpe da falsa central de atendimento.

Relatado pelo ministro Humberto Martins, o caso chegou ao STJ por meio do REsp 2.209.868, após a correntista tentar responsabilizar a instituição financeira pelas perdas decorrentes da fraude.

A decisão, porém, não cria uma regra automática para impedir indenizações contra bancos como Caixa, Banco do Brasil, Itaú, Bradesco, Santander, Nubank ou outras instituições financeiras.

-

Após terremotos destruírem milhares de casas no Nepal, mulher usou tijolos de terra comprimida para criar empresa e construir mais de 40 moradias resistentes

-

Empresa de energia eólica varria o fundo do mar com sonar para erguer 150 turbinas e achou, a 60 metros, um vapor que afundou em 1877 com 615 toneladas de carvão, bem onde o vento vai substituir o carvão

-

Vila com 15 casas-ninho de madeira tira pessoas da rua na Escócia: cada uma tem porta própria, cozinha, banheiro e sala; veja o que há dentro do projeto de 3 milhões de libras

-

Após jumento virar ouro no Brasil e isso desencadear milhares de abate por semana, nova lei surge para proibir prática em todo o país, depois de alerta de risco de extinção, exportação da pele para a China e ameaça sanitária.

No julgamento, o ponto decisivo foi a ausência de nexo entre a conduta do banco e o prejuízo alegado pela cliente, conforme a análise feita pelas instâncias anteriores.

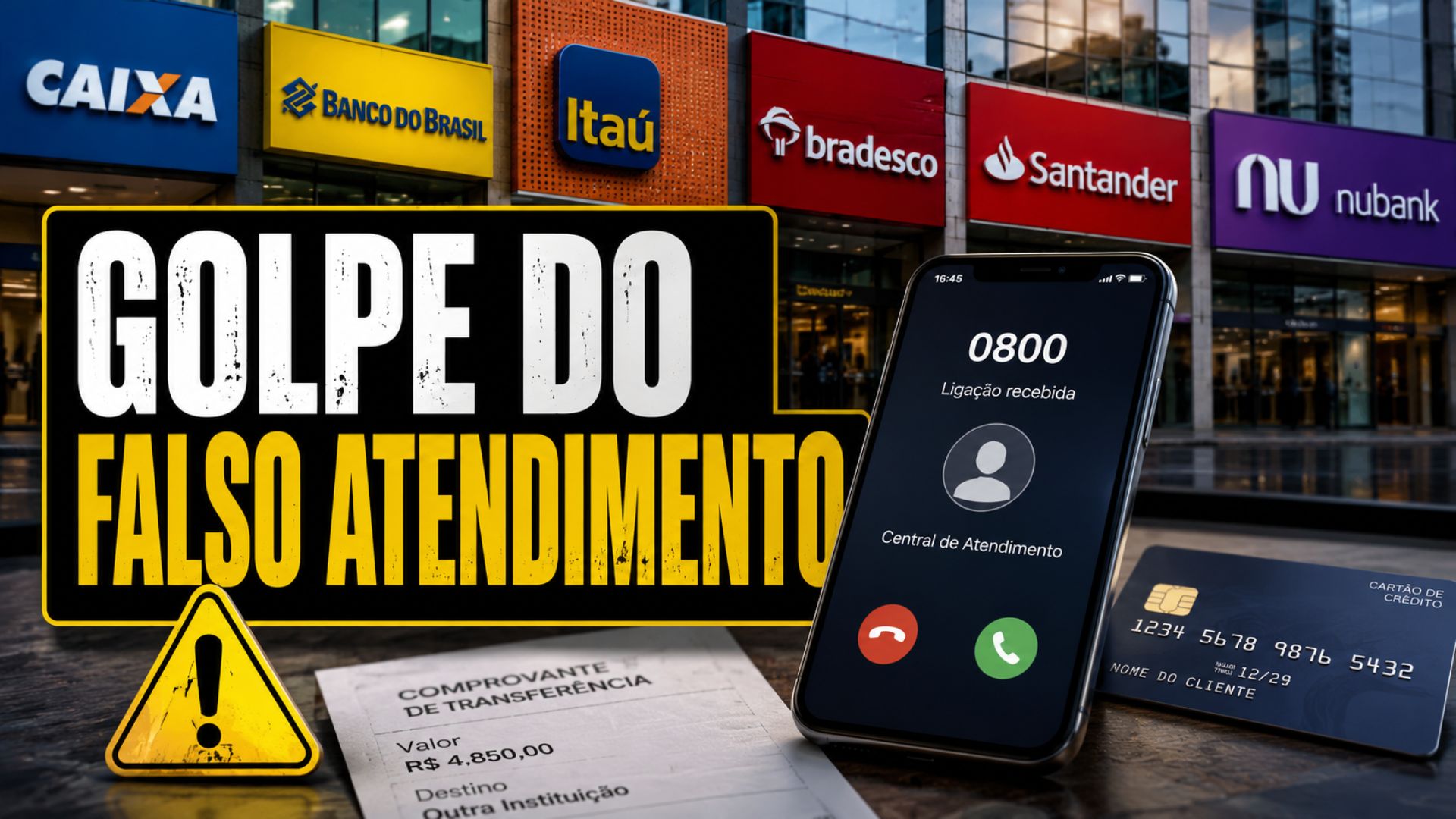

De acordo com o processo, a correntista recebeu uma ligação de um número 0800, feita por uma pessoa que se apresentou como funcionária da instituição financeira.

Durante a conversa, a cliente forneceu dados pessoais e ouviu dos golpistas que havia uma suposta movimentação suspeita em sua conta bancária.

Em seguida, os criminosos convenceram a mulher a retirar dinheiro e transferir os valores para outra instituição, sob a justificativa falsa de proteção contra fraude.

A autora da ação sustentou que o banco deveria responder pelo prejuízo, porque os golpistas teriam usado informações pessoais para dar aparência de legitimidade ao falso atendimento.

STJ analisou nexo entre banco e golpe da falsa central

Antes de o caso chegar ao STJ, o Tribunal de Justiça de São Paulo já havia rejeitado o pedido de indenização por danos materiais e morais.

Para a corte paulista, não houve demonstração de falha na prestação do serviço bancário, mas culpa exclusiva da autora e de terceiros, o que rompeu o nexo de causalidade.

Ao examinar o recurso especial, Humberto Martins destacou que alterar essa conclusão exigiria uma nova análise de fatos e provas já avaliados pelas instâncias ordinárias.

Esse tipo de revisão não é admitido pelo STJ em recurso especial, conforme a Súmula 7, que impede a rediscussão do conjunto probatório do processo.

Por unanimidade, a 3ª Turma acompanhou o relator e manteve o acórdão que julgou improcedente a ação indenizatória movida pela correntista.

Com esse resultado, a cliente não conseguiu transferir ao banco a responsabilidade civil pelo golpe aplicado por pessoas estranhas à instituição financeira.

A autora buscava indenização por danos materiais e morais no valor de R$ 41 mil, alegando falha na proteção do sigilo bancário.

Na avaliação do tribunal de origem, contudo, as operações foram realizadas pela própria consumidora depois da abordagem dos estelionatários, sem prova suficiente de defeito no serviço bancário.

Quando o banco pode responder por golpe bancário

O entendimento adotado nesse julgamento não afasta a responsabilidade das instituições financeiras em todos os casos de fraude contra clientes.

Em outubro de 2025, a própria 3ª Turma decidiu que bancos e instituições de pagamento devem indenizar consumidores quando falhas de segurança viabilizam golpes de engenharia social.

Naquele caso, o STJ afirmou que a responsabilização pode ocorrer quando há falha na proteção de dados ou na identificação de transações suspeitas.

Também ficou destacado que os sistemas bancários devem detectar movimentações fora do perfil habitual do cliente, considerando valor, horário, local, intervalo entre operações e meio utilizado.

A diferença entre os julgamentos está no conjunto de provas apresentado em cada processo, especialmente na demonstração de falha do banco durante a execução das operações.

Quando a instituição valida movimentações atípicas, permite uma sequência incomum de transações ou deixa de identificar sinais evidentes de fraude, o Judiciário pode reconhecer defeito na prestação do serviço.

Nessas situações, a consequência pode ser o ressarcimento ao consumidor, desde que o dano esteja ligado à atividade bancária e às falhas apontadas no processo.

Em sentido diferente, quando a fraude decorre exclusivamente da atuação de terceiros e da conduta da própria vítima, sem prova de falha bancária, a tendência é afastar o dever de indenizar.

Foi essa a leitura adotada pelo TJ-SP e mantida pelo STJ no REsp 2.209.868, diante das circunstâncias específicas do caso analisado.

Súmula 479 e responsabilidade das instituições financeiras

A Súmula 479 do STJ prevê que instituições financeiras respondem objetivamente por danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros em operações bancárias.

Esse enunciado aparece com frequência em ações sobre golpes, fraudes digitais e movimentações indevidas, especialmente quando o consumidor aponta defeito na segurança do serviço.

No caso da falsa central 0800 analisado agora, porém, o tribunal de origem afastou a aplicação dessa súmula ao examinar as provas do processo.

A avaliação foi de que as transações feitas pela autora não configuraram fortuito interno, pois não foram consideradas inerentes aos serviços bancários prestados pela instituição.

Essa distinção é relevante porque a responsabilidade objetiva não transforma o banco em garantidor universal de qualquer prejuízo causado por estelionatários.

Mesmo nas relações de consumo, o dever de indenizar depende da existência de defeito no serviço ou de ligação entre a atividade bancária e o dano sofrido.

O Código de Defesa do Consumidor, aplicado às instituições financeiras conforme a jurisprudência do STJ, admite a exclusão da responsabilidade quando há culpa exclusiva do consumidor ou de terceiro.

Com base nessa lógica, a improcedência do pedido foi mantida, já que as instâncias anteriores não identificaram falha bancária suficiente para responsabilizar a instituição.

Golpe da falsa central exige análise caso a caso

O golpe da falsa central costuma envolver ligações, mensagens ou números que simulam canais oficiais de atendimento, muitas vezes com linguagem parecida à usada por bancos.

Nessas abordagens, criminosos se passam por atendentes, citam supostas compras ou movimentações suspeitas e induzem o cliente a entregar dados, acessar aplicativos, fazer transferências ou retirar dinheiro.

Apesar da semelhança entre as fraudes, o resultado judicial pode mudar conforme as provas reunidas e a forma como as operações foram executadas.

Movimentações fora do padrão, empréstimos contratados de forma atípica, falhas de autenticação, ausência de bloqueio preventivo ou uso indevido de dados sigilosos podem alterar a análise da responsabilidade.

No julgamento relatado por Humberto Martins, a 3ª Turma não reabriu a discussão sobre como as transferências ocorreram, porque isso exigiria reavaliar provas.

O colegiado limitou-se a aplicar a restrição processual da Súmula 7 e manteve a conclusão do TJ-SP sobre culpa exclusiva da cliente e de terceiros.

A decisão reforça que vítimas de golpes bancários precisam demonstrar, além do prejuízo, a participação do serviço bancário na ocorrência do dano.

Sem esse vínculo, a ação de indenização pode ser rejeitada, ainda que o golpe tenha usado aparência de atendimento oficial e um número 0800 para convencer a vítima.