Inglês

Inglês  Espanhol

Espanhol

A reforma tributária SAF sofreu veto de Lula, mantendo a tributação das SAFs em 6% e limitando benefícios ao futebol.

A reforma tributária das SAF, voltada às Sociedades Anônimas do Futebol, sofreu um ajuste decisivo nesta terça-feira (13)

Quando o presidente Luiz Inácio Lula da Silva sancionou o projeto de lei complementar que regulamenta o novo sistema de impostos, mas impôs vetos a dispositivos que reduziriam ainda mais a carga do setor.

O veto de Lula ocorreu em Brasília, durante a etapa final de regulamentação da reforma

-

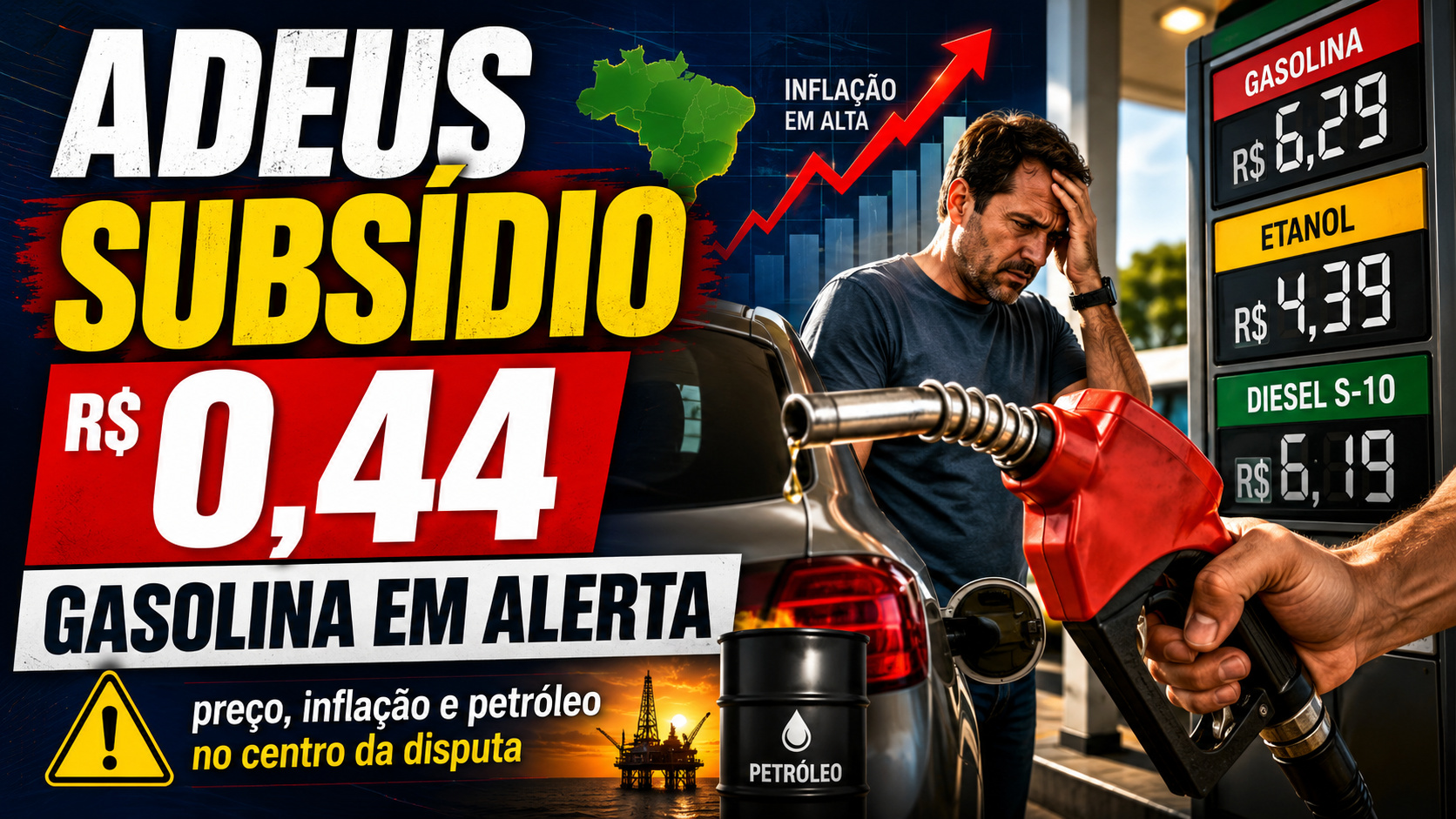

Adeus subsídio de R$ 0,44 da gasolina! Governo começa a retirar alívio no bolso dos motoristas nos próximos dias e preço dos combustíveis, inflação, petróleo, diesel e gasolina, volta ao centro da disputa e debate no Brasil

-

Adeus China, Brasil quer entrar de vez na corrida dos minerais críticos e projeta salto para 12,2% da produção global, mirando baterias, indústria de tecnologia e investimentos bilionários na mineração

-

Novo Plano Nacional de Mineração promete revolucionar o mercado de fertilizantes no Brasil e cortar dependência externa do insumo de 87,3% para 34,9%, considerado decisivo para a produção de alimentos e para o agronegócio brasileiro

-

Governo quer levar mais de 500 pontes rodoviárias a leilão na B3 em 2026 e promete virar nova frente de concessões

manteve a tributação das SAFs em 6%, sob o argumento de que novos benefícios fiscais violariam a Lei de Diretrizes Orçamentárias (LDO).

A decisão afeta diretamente a carga tributária do futebol, ao preservar o desenho geral da reforma e evitar renúncia fiscal adicional.

O que mudou com o veto de Lula na reforma tributária das SAF

O ponto central do veto foi a exclusão de um dispositivo que diminuía a alíquota federal incidente sobre as Sociedades Anônimas do Futebol.

Na prática, o governo considerou que essa redução configuraria a criação ou reintrodução de um benefício fiscal, algo vedado pela LDO.

Assim, o Executivo manteve as reduções previstas para os novos tributos sobre consumo CBS (Contribuição sobre Bens e Serviços) e IBS (Imposto sobre Bens e Serviços) ambas fixadas em 1% cada.

Com isso, a tributação das SAFs passou a ser composta por 4% de tributos federais que não foram alterados pela reforma, somados a 1% de IBS e 1% de CBS.

O resultado é uma carga total de 6%, inferior à alíquota anterior, mas acima do patamar que seria alcançado caso o dispositivo vetado tivesse sido mantido.

Comparação com o modelo anterior de tributação do futebol

Antes da reforma tributária, as Sociedades Anônimas do Futebol estavam sujeitas a uma alíquota total de 8,5%. Portanto, mesmo com o veto de Lula, houve redução efetiva da carga tributária do futebol.

No entanto, o governo optou por um modelo mais conservador, evitando um corte mais profundo que poderia gerar questionamentos fiscais e jurídicos.

Segundo a justificativa oficial, a intenção foi equilibrar o incentivo à profissionalização dos clubes com a necessidade de manter a responsabilidade fiscal.

Dessa forma, a reforma tributária das SAF avança, mas sem ampliar benefícios além do que já estava previsto no arcabouço legal.

Vetos adicionais impactam receitas de atletas

Além da alíquota federal, o Executivo também vetou dispositivos que excluiriam, por cinco anos, as receitas provenientes de direitos econômicos de atletas da base de cálculo do regime tributário das SAFs.

Caso fossem mantidos, esses trechos reduziriam ainda mais a tributação efetiva das sociedades, ampliando o incentivo financeiro ao modelo.

No entendimento do governo, esses dispositivos estavam diretamente vinculados à redução de alíquotas e, portanto, contrariavam a lógica da reforma tributária e as restrições impostas pela LDO.

Assim, o veto de Lula alcançou não apenas a estrutura principal do imposto, mas também mecanismos acessórios que afetariam a arrecadação.

Impactos práticos da reforma tributária das SAF

Na prática, a decisão preserva uma redução relevante em relação ao modelo anterior, mas sinaliza que o governo não pretende usar a reforma como instrumento para criar exceções fiscais amplas.

Para os clubes que já adotaram o formato de Sociedades Anônimas do Futebol, a tributação das SAFs permanece previsível e alinhada ao desenho geral do novo sistema tributário.

Enquanto isso, especialistas avaliam que a manutenção da carga em 6% ainda representa um incentivo competitivo, sobretudo quando comparado ao cenário anterior.

Por outro lado, clubes que esperavam uma redução maior podem rever projeções financeiras de curto e médio prazo.

Próximos passos após o veto de Lula

Os vetos aplicados à reforma tributária das SAF serão detalhados oficialmente na próxima quarta-feira (14), com publicação no Diário Oficial da União. A

partir disso, o Congresso Nacional poderá analisar os trechos vetados e decidir se mantém ou derruba a decisão presidencial.

Até lá, o cenário permanece definido pela nova alíquota de 6%, consolidando um novo patamar para a carga tributária do futebol no Brasil.

A medida reforça a estratégia do governo de promover mudanças estruturais na tributação sem abrir mão do controle fiscal

Mesmo em setores de grande apelo econômico e social, como o futebol profissional.