Português

Português  Inglês

Inglês  Espanhol

Espanhol

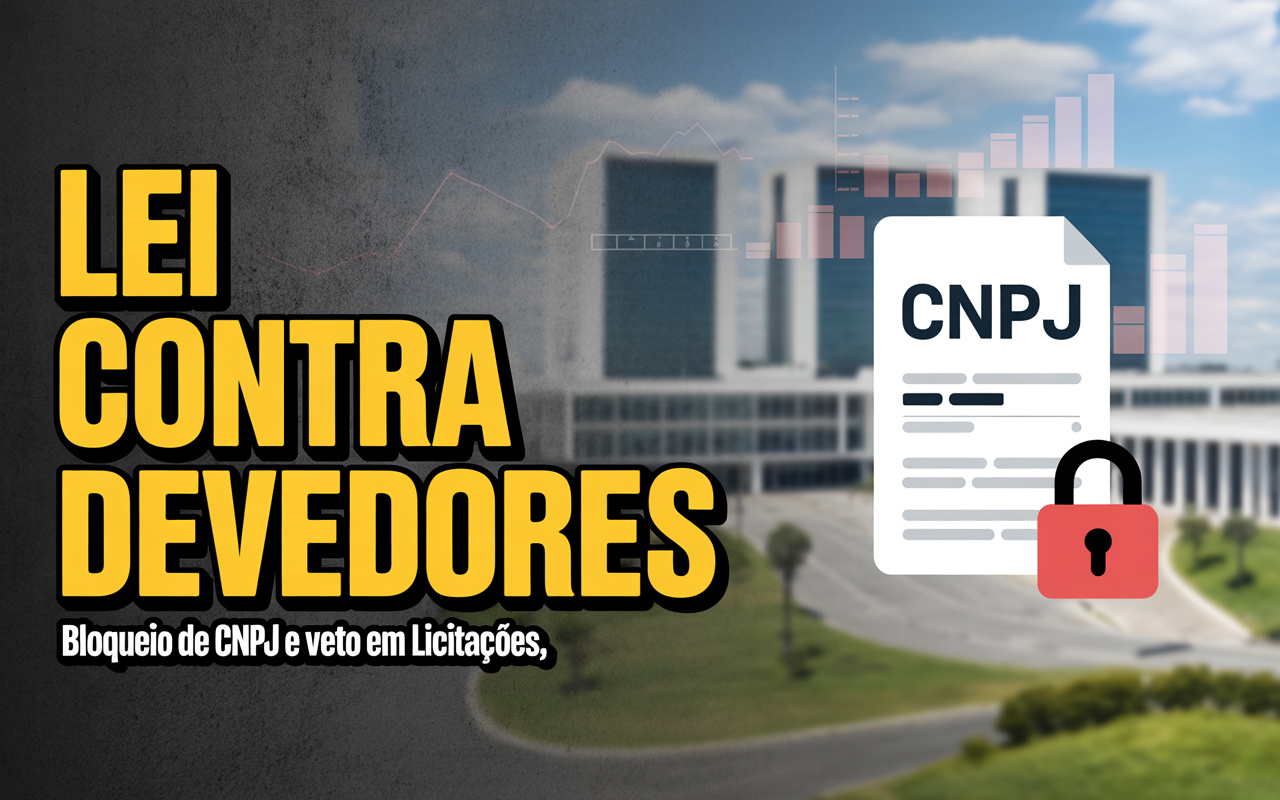

Sancionada em 9 de janeiro de 2026, a Lei Complementar nº 225 cria regras duras contra “devedores contumazes”, prevendo bloqueio de CNPJ, veto em licitações e restrições fiscais para quem usa a inadimplência como estratégia comercial.

Em 9 de janeiro de 2026, após publicação no Diário Oficial da União, o Brasil passou a operar sob a Lei Complementar nº 225/2026, sancionada pelo presidente Luiz Inácio Lula da Silva no dia anterior, e que tem como foco um tipo específico de contribuinte: o “devedor contumaz”, aquele que não deixa de pagar por incapacidade momentânea, mas que usa a inadimplência como modelo de negócio, obtendo vantagem competitiva sobre empresas que recolhem tributos regularmente.

Segundo reportagem do R7 publicada em 9 de janeiro de 2026, a Lei Complementar 225 faz parte de um pacote maior chamado Código de Defesa do Contribuinte, e cria uma distinção fundamental: não é qualquer empresa devendo que será punida, mas apenas aquelas que demonstram reincidência, artificialização contábil e uso da inadimplência como vantagem comercial.

Critérios objetivos definem quem poderá ser enquadrado

Para não criminalizar o contribuinte comum, o que eventualmente atrasa um tributo ou enfrenta uma crise de caixa, a lei exige critérios financeiros rigorosos. De acordo com a publicação oficial, será considerado “devedor contumaz” aquele que:

-

Câmara aprova PEC que reduz maioridade penal de 18 para 16 anos; e agora?

-

Justiça confirma e agora dívidas antigas em execuções fiscais paradas há mais de 15 anos não poderão mais ser cobradas na via judicial nem administrativa

-

Igrejas podem ganhar nova isenção na reforma tributária, mas Fazenda alerta que brasileiros podem pagar mais imposto para compensar a perda de arrecadação

-

Consumidor foi indenizado em R$ 10 mil após ser induzido a acreditar que apartamento tinha quintal privativo, mas descobriu que área externa era comum do condomínio

– Mantiver débitos tributários injustificados iguais ou superiores a R$ 15 milhões, e

– Esses débitos representarem mais de 100% do patrimônio conhecido do contribuinte.

Esse recorte impede que o pequeno empresário ou o comerciante em dificuldade seja enquadrado, e mira diretamente empresas estruturadas para não pagar, que atuam de forma predatória contra concorrentes e contra a arrecadação pública.

O que muda na prática para quem cair na classificação de devedor contumaz

A lei cria um conjunto de sanções administrativas e econômicas inéditas no sistema tributário brasileiro, entre elas:

Bloqueio ou inaptidão do CNPJ

A empresa pode ser declarada inapta, o que na prática paralisa a operação, impede emissão de notas fiscais e destrói a capacidade de concorrência imediata.

Vedação à participação em licitações públicas

Empresas contumazes passam a ficar impedidas de disputar contratos com União, Estados e Municípios, atingindo diretamente setores que dependem de compras públicas.

Perda de benefícios fiscais e incentivos governamentais

Programas de isenção, desoneração e incentivos concedidos por Companhias de Desenvolvimento e Secretarias de Fazenda podem ser cancelados, reduzindo margens de lucro.

Restrição ao uso da recuperação judicial

A lei cria entraves específicos para que o devedor contumaz não use o instituto da recuperação judicial para blindar dívidas tributárias, separando crises reais de estratégias de blindagem artificial.

Esses dispositivos colocam o Brasil mais próximo do modelo já adotado em países da OCDE, onde o descumprimento sistemático de tributos é tratado como distorção de mercado, e não como simples inadimplência.

Por que o governo e os fiscos pressionaram pela lei

Segundo o Senado Federal, o texto — originado no PLP 125/2022 — foi defendido como uma proteção ao contribuinte regular, e não como aumento de carga tributária.

A motivação é econômica: empresas que deixam de pagar tributos financiam preços artificialmente baixos, pressionam margens dos concorrentes que recolhem impostos e ainda reduzem a arrecadação municipal, estadual e federal.

No Congresso, parlamentares de centro e de esquerda argumentaram que a medida impede um fenômeno crescente: empresas com dívidas bilionárias que abrem e fecham CNPJs em cascata, mantendo patrimônio e competitividade enquanto o fisco e os concorrentes ficam no prejuízo.

Reação do mercado e o debate sobre insegurança jurídica

Diferente de outras pautas tributárias, a lei não gerou pânico generalizado no setor produtivo, porque o texto exclui:

– empresas com dívidas discutidas judicialmente,

– devedores involuntários,

– e contribuintes em recuperação de curtíssimo prazo.

Associações empresariais, porém, pedem que a Regulamentação Estadual e Municipal seja uniformizada, para evitar diferentes interpretações entre Fiscos, algo que poderia gerar disputas jurídicas no futuro.

O mercado jurídico prevê que o tema será fortemente judicializado, especialmente nos casos em que a Receita Federal ou as Secretarias de Fazenda tentarem enquadrar empresas no limite dos critérios de patrimônio e dívida.

O impacto simbólico: a inadimplência como estratégia deixa de ser invisível

Economistas e procuradores da Fazenda Nacional ressaltam que a lei é importante não pelo número de empresas afetadas, mas pelo efeito regulatório: pela primeira vez o Estado define um marco concreto que separa inadimplência conjuntural de evasão estratégica.

Para o setor produtivo, a sinalização é direta: o jogo fiscal deixa de ser só contábil, e passa a ser concorrencial e reputacional.

A sanção da Lei Complementar nº 225/2026 não cria um Estado policial, mas estabelece fronteiras claras entre:

- o empresário que deve porque quebrou,

- o empresário que deve porque recorre, e

o empresário que deve porque não quer pagar e usa isso para ganhar mercado.

É por isso que o tema ganhou força: não é sobre tributos é sobre competição, justiça fiscal e saneamento do ambiente de negócios.

-

-

2 pessoas reagiram a isso.