Inglês

Inglês  Espanhol

Espanhol

Bloqueios de contas por “segurança” sem ordem judicial crescem com a digitalização financeira e colocam em choque deveres de compliance e direitos do cliente; decisões e normas do Banco Central detalham quando a medida exige indenização.

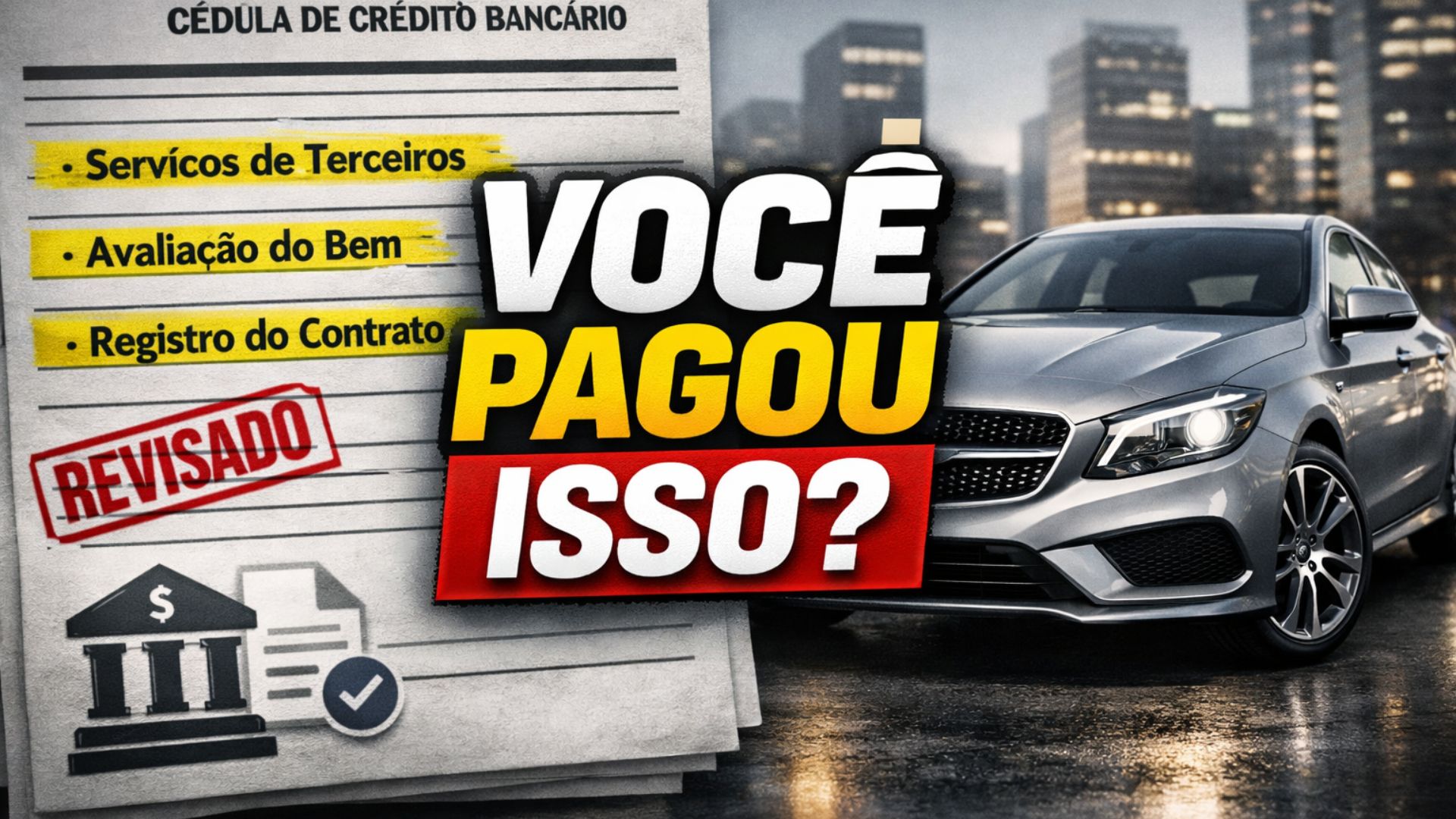

Entendimento do STJ sobre tarifas em financiamento de veículos

O Superior Tribunal de Justiça fixou teses sob o rito dos recursos repetitivos que balizam, em todo o país, quando tarifas cobradas em financiamentos de veículos devem ser mantidas ou devolvidas.

O julgamento, conhecido como Tema 958, pacificou três pontos centrais: a cobrança genérica por “serviços de terceiros” é abusiva se não houver especificação e prova do que foi efetivamente prestado; a comissão do correspondente bancário é vedada em contratos firmados a partir de 25 de fevereiro de 2011, data de vigência da Resolução CMN 3.954; e a tarifa de avaliação do bem e as despesas de registro do contrato são válidas desde que o serviço tenha sido realizado e não haja onerosidade excessiva.

Tribunais estaduais vêm aplicando essas diretrizes, determinando a restituição de valores quando a instituição não comprova a prestação do serviço ou descreve a cobrança de forma vaga.

-

Com a escassez de mão obra, Japão planeja investir R$ 173 milhões para atrair trabalhadores estrangeiros em setores da Construção Civil, Saúde, Indústria e Comércio

-

Cidade dá salto impressionante, sai da 354ª posição e vira a 4ª mais rica do país, superando grandes capitais com PIB de R$ 134,1 bilhões

-

Alvo de intensa controvérsia, desde sua ampla divulgação, a eliminação da escala 6 x 1 – sob o argumento inconsistente de que ela implicaria ‘ganhos de produtividade’ e até ‘de renda’ à classe trabalhadora – não resiste ao mais elementar princípio econômico. Isso porque, sem ganhos de produtividade efetivos, haverá custo extra a ser suportado pelas empresas, ‘regiamente’ repassado ao consumidor final, sempre ele.

-

Empresa de Monte Mor começou vendendo sabonete em troca de cestas básicas, hoje fabrica 30 milhões de unidades por mês, desafia gigantes globais e fatura R$ 500 milhões enquanto tenta sair do produto de R$ 1 para cosméticos mais caros

Recursos repetitivos e padronização de decisões

Na prática, o entendimento do STJ passou a orientar revisões contratuais porque a decisão em repetitivo vincula casos idênticos nas instâncias inferiores, reduzindo decisões divergentes.

A tese não proíbe, por si só, a cobrança de todas as tarifas analisadas, mas impõe um filtro objetivo: cada item precisa ter respaldo documental, descrição clara no contrato e correspondência com um serviço real, executado em favor do consumidor.

Sem esses elementos, a cobrança tende a ser considerada indevida, o que abre espaço para devolução simples ou em dobro, a depender da discussão probatória sobre má-fé, além de eventual correção monetária conforme critérios definidos nos processos.

“Serviços de terceiros” e correspondente bancário

O ponto mais sensível é a rubrica “serviços de terceiros”.

O rótulo amplo não é suficiente, por si só, para transferir custo ao consumidor.

Quando a instituição lança essa expressão de forma genérica, sem detalhar o tipo de atividade desempenhada, o fornecedor, o vínculo contratual e o benefício ao contratante, a cobrança é reputada abusiva.

A orientação também distingue “terceiros” de “correspondente bancário”: a partir de 25 de fevereiro de 2011, a comissão ao correspondente passou a ter restrição normativa específica, o que impede a sua repasse ao consumidor nesse período.

Nos contratos anteriores à data, a validade depende de exame pontual de onerosidade, mantendo-se a necessidade de demonstração do serviço.

Tarifa de avaliação do bem e registro do contrato

Já a tarifa de avaliação do bem e as despesas de registro do contrato foram reconhecidas como, em tese, admissíveis.

A avaliação do bem se refere à verificação técnica do veículo dado em garantia, procedimento que pode envolver inspeção, conferência documental e precificação para fins de risco.

O registro do contrato diz respeito à anotação do gravame no órgão competente, que torna público o vínculo e protege a garantia fiduciária.

Em ambos os casos, o STJ assentou que a cobrança só se sustenta se houver prova de que os serviços foram efetivamente executados, com preço compatível e sem onerosidade excessiva.

Ausente a comprovação, o encargo pode ser afastado e restituído.

Onde encontrar as cobranças na CCB

O contrato que materializa essas cobranças, em geral, é a cédula de crédito bancário (CCB) emitida no ato do financiamento.

É nesse documento, acompanhado do quadro-resumo e do demonstrativo financeiro, que aparecem as linhas relativas a “serviços de terceiros”, “avaliação do bem”, “registro do contrato”, “gravame eletrônico” e “despesas cartorárias”.

Em contratos digitais, os mesmos campos costumam constar em PDFs anexos ao dossiê de contratação.

A ausência de identificação clara da natureza do serviço, do prestador e do valor individualizado dificulta a verificação de legitimidade e, à luz das teses repetitivas, pesa contra a manutenção da cobrança.

Quando há indicação de despachante ou empresa específica responsável por registro, por exemplo, a instituição deve exibir ordens de serviço, notas fiscais ou comprovantes de pagamento para sustentar a tarifa.

Como os tribunais têm aplicado as teses

Cortes estaduais vêm alinhando decisões a esse padrão.

Em acórdãos recentes, tribunais confirmaram que “serviços de terceiros” descritos genericamente configuram cobrança indevida, enquanto mantiveram a tarifa de avaliação e as despesas de registro quando a instituição apresentou documentos do laudo técnico e do recolhimento de emolumentos ao órgão registral.

Em sentido oposto, quando o banco não demonstrou a realização da avaliação ou não comprovou o registro, as cortes determinaram a devolução dos valores.

Embora as quantias variem conforme o contrato e a praça, a lógica decisória se manteve: sem prestação comprovada, não há base para manter o encargo.

Transparência contratual e dever de informação

A padronização promovida pelo STJ também dialoga com normas do Sistema Financeiro Nacional que tratam de transparência e informação em serviços bancários.

Regulamentos do Banco Central e do Conselho Monetário Nacional exigem que contratos indiquem, de forma clara, preços e a natureza dos serviços cobrados, o que ajuda a mitigar conflitos.

Na esfera consumerista, o dever de informação e a vedação a cláusulas abusivas sustentam a análise da validade das tarifas.

O princípio que emerge dessa intersecção é objetivo: o custo só pode ser repassado ao consumidor se corresponder a serviço essencial à operação, executado e comprovado, sem transferir ao contratante riscos ou despesas inerentes à própria atividade do fornecedor.

Como o consumidor pode identificar cobranças indevidas

Para o consumidor, a identificação de possíveis cobranças indevidas começa pelo exame da cédula de crédito bancário e do quadro-resumo, com atenção às rubricas que não descrevem claramente o serviço.

Em financiamentos firmados após 25 de fevereiro de 2011, a presença de comissão de correspondente bancário repassada ao contratante vai de encontro ao entendimento consolidado.

Nas hipóteses em que a instituição indica avaliação e registro, a compatibilidade do valor com práticas de mercado e a existência de documentos comprobatórios são critérios relevantes.

Quando a cobrança não se sustenta, decisões judiciais têm determinado devolução e, em alguns casos, revisão dos cálculos do contrato.

Distinções necessárias e limites das teses

A repercussão do Tema 958 não altera cobranças que têm regime próprio, como a tarifa de cadastro, cuja validade segue entendimento específico definido pelo STJ em outro repetitivo e por normas do Conselho Monetário Nacional.

Essa distinção é relevante para evitar confusão entre encargos de natureza e fundamentos distintos.

Também não há, nas teses, autorização para uso de parâmetros abstratos de “excesso” sem apoio em elementos objetivos.

O controle de onerosidade excessiva exige comparação com valores praticados e com a efetiva necessidade do serviço, sempre à luz das provas do processo.