Inglês

Inglês  Espanhol

Espanhol

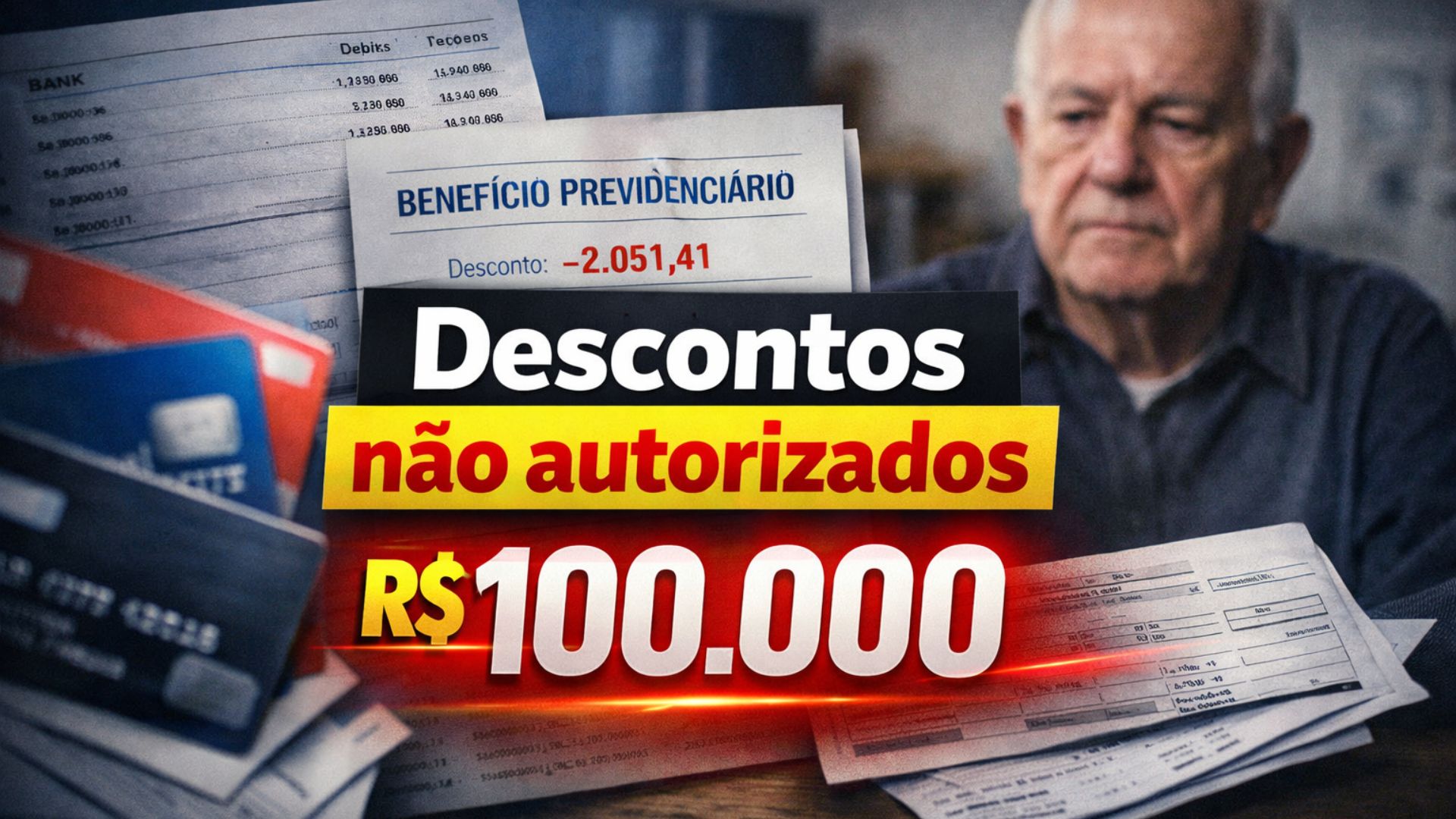

Decisão judicial em Santos reconhece fraude em empréstimos consignados, aponta falhas na segurança de dados bancários e determina restituição em dobro de valores descontados de aposentadoria por invalidez, além de indenização por danos morais contra Itaú Consignado e Banco Pan.

Um aposentado por invalidez que vive em Santos, no litoral de São Paulo, conseguiu na Justiça a anulação de cinco contratos de empréstimo consignado atribuídos a ele sem autorização.

A decisão determinou que Itaú Consignado e Banco Pan devolvam, em dobro, os valores descontados do benefício previdenciário, além do pagamento de indenização por danos morais.

Somadas, as condenações se aproximam de R$ 100 mil.

-

Imposto de Renda 2026: 9,58 milhões de contribuintes entram no maior lote de restituição já registrado pela Receita Federal, mas um detalhe sobre quem recebe primeiro está despertando atenção em todo o país

-

Itaú muda o jogo do trabalho híbrido, exige mais dias no escritório a partir de 2028 e deixa funcionários de olho no calendário, no trânsito e na nova rotina presencial

-

Com a escassez de mão obra, Japão planeja investir R$ 173 milhões para atrair trabalhadores estrangeiros em setores da Construção Civil, Saúde, Indústria e Comércio

-

Cidade dá salto impressionante, sai da 354ª posição e vira a 4ª mais rica do país, superando grandes capitais com PIB de R$ 134,1 bilhões

A sentença foi proferida pela 8ª Vara Cível de Santos.

O juízo reconheceu que não houve manifestação válida de vontade do consumidor na contratação dos empréstimos.

Mesmo assim, parcelas passaram a ser abatidas mensalmente de um benefício previdenciário de caráter alimentar.

Essa situação levou o Judiciário a intervir.

Os descontos chegaram a R$ 2.051,41 por mês.

As cobranças ocorreram entre abril de 2022 e fevereiro de 2024.

Durante esse período, o aposentado sustentou não ter firmado qualquer contrato de empréstimo consignado.

As deduções só foram interrompidas após a concessão de decisão liminar no curso do processo.

Justiça anula contratos e determina devolução em dobro

Ao analisar o caso, o juiz Gustavo Alexandre da Câmara Leal Belluzzo declarou inexistentes os cinco contratos questionados.

Na fundamentação, o magistrado destacou que a ausência de consentimento invalida as operações.

Por esse motivo, todos os descontos realizados no benefício foram considerados indevidos.

Com base nesse entendimento, a sentença determinou a restituição em dobro dos valores subtraídos.

A medida segue o que prevê o Código de Defesa do Consumidor em casos de cobrança indevida.

De acordo com os autos, a devolução supera R$ 86 mil, considerando todo o período em que o benefício foi impactado.

Além disso, o juiz fixou indenização de R$ 10 mil por danos morais.

Na decisão, foi registrado que a retirada reiterada de valores de uma renda destinada à subsistência não se limita a um transtorno administrativo.

O entendimento foi o de que a situação configura lesão passível de reparação.

Descontos no benefício levaram aposentado a procurar a Justiça

O caso teve início quando o aposentado percebeu descontos que não reconhecia em seu benefício previdenciário.

Diante da situação, ele buscou orientação jurídica.

Segundo consta no processo, o aposentado procurou o advogado Fabrício Posocco, do escritório Posocco & Advogados Associados.

A iniciativa ocorreu após constatar que as cobranças persistiam sem explicação clara por parte das instituições financeiras.

Ao analisar a documentação apresentada pelos bancos, a defesa verificou que os empréstimos teriam sido formalizados por correspondentes bancários localizados em outros estados.

Os registros também continham dados detalhados do correntista.

Essas informações reforçaram a tese de que as operações não partiram de iniciativa do consumidor.

A partir dessa constatação, a ação judicial passou a questionar tanto a validade dos contratos quanto os mecanismos utilizados para autorizar as contratações.

Ligações falsas e novo prejuízo após tentativa de cancelamento

Depois de tentar cancelar os empréstimos diretamente com os bancos, o aposentado relatou ter sido alvo de uma nova fraude.

Conforme descrito no processo, ele recebeu ligações de pessoas que se apresentavam como funcionárias das instituições financeiras.

Esses contatos incluíam números de protocolo e informações relacionadas às reclamações já registradas.

Segundo os autos, esse contexto contribuiu para conferir aparência de legitimidade às ligações.

Diante disso, o aposentado acreditou estar seguindo orientações oficiais para solucionar o problema.

Convencido de que participava de um procedimento regular, ele realizou transferências bancárias.

Os valores transferidos ultrapassaram R$ 52 mil.

O dinheiro foi enviado a contas vinculadas a empresas que, segundo os golpistas, teriam relação com os bancos.

Essa dinâmica foi descrita na ação judicial.

Uso de dados internos pesou na responsabilização dos bancos

Na sentença, o magistrado ressaltou que a utilização de informações internas e sigilosas pelos fraudadores teve peso relevante na análise do caso.

Para o juiz, o acesso a dados que deveriam estar protegidos indicou falha nos sistemas de segurança das instituições financeiras.

Esse entendimento levou ao enquadramento da situação como fortuito interno.

O conceito jurídico é aplicado quando o dano decorre de riscos inerentes à própria atividade econômica.

Nessas circunstâncias, a responsabilidade das instituições é objetiva.

Isso significa que independe da comprovação de culpa direta.

A decisão também analisou a alegação de que parte dos valores dos empréstimos teria sido depositada na conta do aposentado.

O juiz afastou a compensação pretendida pelos bancos.

Segundo a sentença, o conjunto de provas indicou que o consumidor não se beneficiou efetivamente das operações.

O prejuízo, conforme o entendimento judicial, decorreu do próprio esquema fraudulento.

Debate sobre proteção de dados e crédito consignado

Ao longo do processo, a defesa sustentou que o caso evidencia fragilidades na proteção de dados no sistema bancário.

A discussão envolveu especialmente contratações realizadas por correspondentes bancários.

Segundo o advogado do aposentado, os fraudadores demonstraram acesso a informações como margem consignável, histórico financeiro e protocolos de atendimento.

A sentença não avançou sobre eventuais responsabilidades administrativas ou criminais ligadas à proteção de dados.

Ainda assim, o uso dessas informações foi considerado relevante para caracterizar a falha de segurança.

Esse ponto reforçou o dever de indenizar reconhecido pela Justiça.

O episódio também chama atenção para o papel dos correspondentes bancários nas operações de crédito consignado.

O tema tem sido alvo de discussões regulatórias e judiciais.

O debate ocorre em meio ao aumento de reclamações envolvendo fraudes e contratações não reconhecidas.

Dano moral e impacto direto sobre renda previdenciária

Outro ponto central da decisão foi o impacto dos descontos sobre o benefício previdenciário do aposentado.

Ao tratar da indenização por danos morais, o juiz destacou que a redução de uma renda destinada à subsistência gera abalo relevante.

O entendimento foi o de que a situação ultrapassa inconvenientes comuns do cotidiano.

O histórico descrito no processo apontou que, além dos descontos mensais, o aposentado enfrentou dificuldades para interromper as cobranças.

Nesse contexto, acabou sofrendo prejuízo adicional ao ser induzido a transferir valores durante as tentativas de cancelamento.

Diante desse conjunto de fatores, a Justiça concluiu que a reparação moral era cabível.

A decisão manteve, de forma cumulativa, a restituição dos valores descontados de forma indevida.

Com o avanço de fraudes que combinam uso de dados pessoais e abordagens que simulam atendimentos oficiais, como consumidores, bancos e órgãos de fiscalização podem atuar para reduzir esse tipo de ocorrência no crédito consignado?