Inglês

Inglês  Espanhol

Espanhol

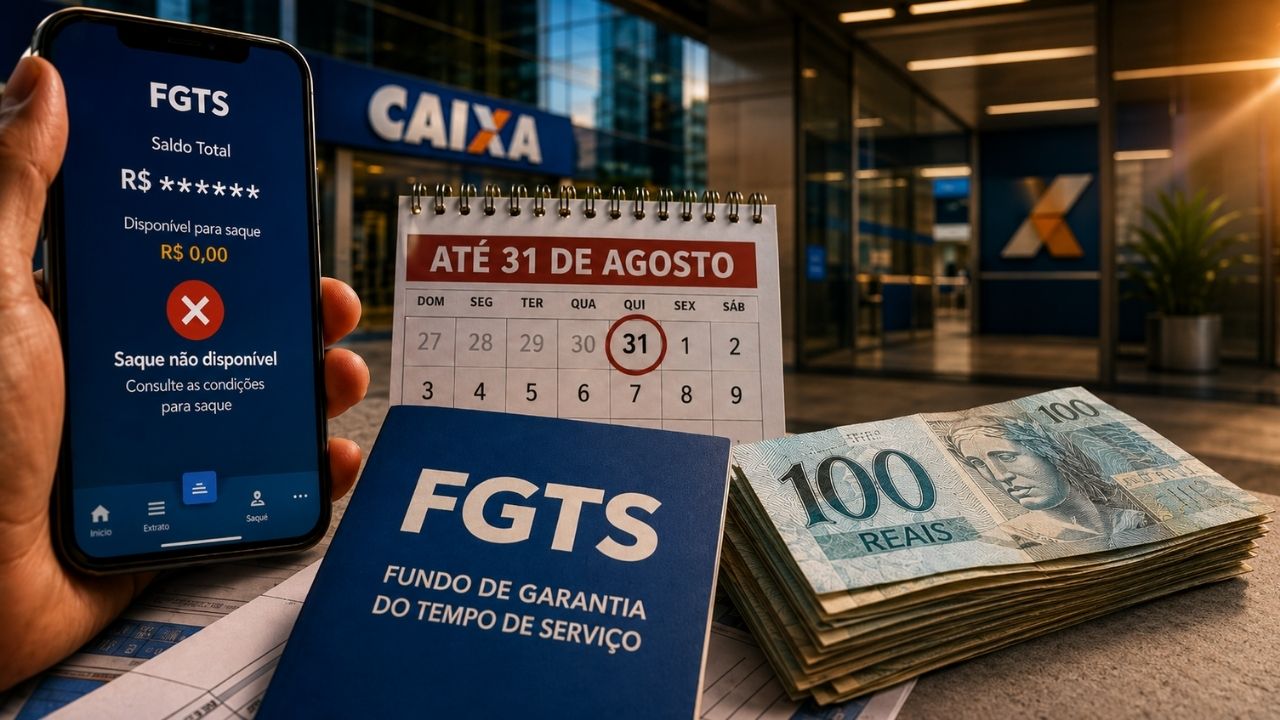

O governo prepara o Desenrola 2.0, programa de renegociação de dívidas que permitirá uso do FGTS para quitar débitos integralmente, com descontos de até 80% e teto de juros de 1,99% ao mês, destinado a pessoas com renda de até cinco salários mínimos (R$ 8.105), desde que o saldo cubra a totalidade da dívida.

O governo está finalizando as regras de um programa de renegociação que pode mudar a vida de milhões de brasileiros endividados: o Desenrola 2.0 vai permitir que trabalhadores usem o saldo do FGTS para quitar dívidas de uma só vez, com descontos que podem chegar a 80% do valor original. A condição principal é que o saldo disponível no fundo de garantia precisa ser suficiente para cobrir a totalidade do débito renegociado, porque o recurso não poderá ser utilizado apenas para amortizar parte da dívida. Na prática, se uma pessoa tiver dívidas de R$ 2 mil e saldo equivalente ou superior no FGTS, poderá usar o fundo para eliminar o débito integralmente. Mas se a dívida for de R$ 2,5 mil e o saldo disponível não alcançar esse valor, o uso não será autorizado.

O ministro da Fazenda, Dario Durigan, se reúne nesta segunda-feira (28) com representantes de bancos em São Paulo para discutir os detalhes finais do programa. Uma das negociações centrais é a redução do teto de juros cobrados nas renegociações de dívidas para 1,99% ao mês, abaixo dos 2,5% que estavam inicialmente previstos, e o governo quer que as instituições financeiras ofereçam descontos de até 80% sobre o valor dos débitos. Como contrapartida, a União entraria como garantidora da operação: caso o consumidor não consiga cumprir o acordo de pagamento das dívidas, o governo federal assumiria a responsabilidade pelo pagamento junto aos bancos.

Como vai funcionar o uso do FGTS para quitar dívidas no Desenrola 2.0

A regra que define o uso do FGTS no programa é rígida e não admite meio termo. O saldo do Fundo de Garantia do Tempo de Serviço só poderá ser sacado para pagar dívidas se o valor disponível na conta vinculada for igual ou superior ao total do débito renegociado, exigência que impede o uso parcial do recurso e garante que cada operação resulte na eliminação completa de uma pendência financeira.

-

Antigo Carrefour da Usina ficou fechado por quase 20 anos na Tijuca, acumulou disputa milionária, invasões e lixo, e agora pode virar condomínio popular com 600 moradias em 10 blocos

-

Shopee invade o Instagram e transforma posts e Reels em vitrine de compras: agora criadores podem marcar produtos e ganhar comissão

-

Gigante dos eletrodomésticos coloca fim em fábrica e mais de 600 empregos serão afetados após decisão da Electrolux de fechar unidade de refrigeração até o fim de 2026 na Hungria

-

Lucro do FGTS pode cair na conta dos trabalhadores até 31 de agosto, mas não vira dinheiro livre: repasse acima de R$ 14,2 bilhões depende de decisão do conselho, mira a inflação e deixa trabalhador diante de uma surpresa no saldo mesmo sem permitir retirada imediata pelo aplicativo oficial

A lógica por trás dessa condição é evitar que trabalhadores esgotem o saldo do FGTS sem resolver efetivamente suas dívidas, situação que os deixaria sem o fundo de proteção e ainda endividados.

A possibilidade de usar o FGTS para quitar dívidas chegou a gerar dúvidas jurídicas durante a elaboração do programa. Integrantes do Ministério da Fazenda confirmaram que a autorização será mantida no Desenrola 2.0, apesar das contestações, porque o governo entende que permitir o uso do fundo para eliminar débitos é mais benéfico ao trabalhador do que manter o saldo parado enquanto as dívidas acumulam juros que corroem o patrimônio familiar.

A decisão reconhece que, para muitos brasileiros endividados, o FGTS é o único recurso disponível com volume suficiente para negociar a quitação integral de pendências que se arrastam por meses ou anos.

Quem poderá participar do Desenrola 2.0 e renegociar dívidas

O programa será destinado a pessoas com renda mensal de até cinco salários mínimos, valor que em 2026 equivale a R$ 8.105. Essa faixa de renda concentra a maior parte dos brasileiros endividados, população que frequentemente contrai dívidas em cartão de crédito, cheque especial e crédito pessoal com juros que superam 10% ao mês e que transformam débitos originalmente pequenos em bolas de neve financeiras que o salário regular não consegue conter.

O Desenrola 2.0 busca oferecer a esse público condições de renegociação que o mercado privado não disponibiliza espontaneamente, com descontos e juros que só são possíveis porque o governo atua como intermediário e garantidor.

A expectativa é que o programa seja oficialmente anunciado nos próximos dias. O governo vê o Desenrola 2.0 não apenas como política de alívio financeiro, mas como medida para melhorar a percepção econômica da população e reduzir os índices de inadimplência que afetam o consumo, o crédito e a atividade econômica como um todo.

Para os bancos que participarem, a vantagem é recuperar parte de créditos que estão provisionados como prejuízo, já que receber 20% de uma dívida com garantia governamental é melhor do que não receber nada de um devedor que não tem condições de pagar.

O que significam os descontos de até 80% nas dívidas do programa

O desconto de 80% sobre o valor das dívidas significa que um débito de R$ 5 mil poderia ser renegociado por R$ 1 mil. Para quem carrega dívidas que cresceram exponencialmente por causa de juros compostos, multas e encargos, o desconto representa oportunidade de recomeço que em condições normais de mercado jamais seria oferecida.

O percentual é resultado de negociação entre governo e instituições financeiras, e nem todas as dívidas receberão necessariamente os 80% de abatimento: o desconto varia conforme o tipo de débito, o tempo de inadimplência e a disposição do credor em aceitar a redução.

O teto de juros proposto de 1,99% ao mês para as renegociações de dívidas é outro componente relevante. Para dívidas que serão parceladas em vez de quitadas com FGTS, a taxa mensal define quanto o consumidor pagará além do valor renegociado, e os 1,99% representam custo significativamente inferior aos juros praticados em modalidades como cartão de crédito rotativo, que frequentemente superam 15% ao mês.

A redução do teto inicialmente previsto de 2,5% para 1,99% é resultado da pressão do governo sobre os bancos e pode ser a diferença entre um acordo que o consumidor consegue cumprir e um que resulta em nova inadimplência.

O que acontece se o consumidor não cumprir o acordo das dívidas renegociadas

A garantia governamental é o mecanismo que permite aos bancos oferecerem condições tão favoráveis. Se o consumidor renegociar suas dívidas no Desenrola 2.0 e não conseguir cumprir os pagamentos, a União assume a responsabilidade pelo débito junto à instituição financeira, transferindo o risco do banco para o Tesouro Nacional.

Essa garantia é o que torna possível os descontos de até 80% e os juros reduzidos, porque sem ela os bancos não aceitariam abrir mão de receita e assumir risco de crédito com público que já demonstrou incapacidade de pagamento.

Para o governo, a aposta é que a maioria dos consumidores que renegociarem suas dívidas com condições tão favoráveis conseguirá cumprir os acordos. Se a taxa de inadimplência dentro do programa for baixa, o custo da garantia para o Tesouro será mínimo e o benefício econômico da reinclusão de milhões de brasileiros no mercado de crédito compensará amplamente o investimento.

Se a inadimplência for alta, o governo arcará com custo fiscal que será politicamente difícil de justificar, razão pela qual as regras de participação e uso do FGTS são desenhadas para maximizar a probabilidade de quitação efetiva das dívidas em vez de simples renegociação sem pagamento.

O que fazer para se preparar antes do lançamento do Desenrola 2.0

Enquanto o anúncio oficial não é feito, quem tem dívidas e saldo no FGTS pode começar a se organizar. Consultar o extrato do fundo pelo aplicativo FGTS para verificar o saldo disponível, levantar o valor atualizado de cada dívida junto aos credores e calcular se o saldo cobre integralmente algum dos débitos são passos que permitem ao consumidor agir rapidamente quando o programa for lançado.

A prioridade deve ser quitar primeiro as dívidas com juros mais altos, porque são elas que crescem mais rápido e que consomem maior parcela da renda mensal.

Para quem não tem saldo suficiente no FGTS para quitar dívidas integralmente, o Desenrola 2.0 também oferece renegociação com descontos e juros reduzidos sem uso do fundo. O FGTS é recurso adicional, não requisito para participar do programa, e os descontos de até 80% valem independentemente da forma de pagamento escolhida.

A expectativa de anúncio nos próximos dias significa que a janela para preparação é curta, e quem estiver pronto quando o sistema abrir terá vantagem sobre quem precisar reunir informações depois.

E você, usaria o FGTS para quitar dívidas ou prefere manter o saldo como reserva? Acha que o Desenrola 2.0 vai funcionar? Deixe sua opinião nos comentários.