Inglês

Inglês  Espanhol

Espanhol

Lista de reclamações do Banco Central expõe piores bancos do Brasil, evidencia fragilidade do Fundo Garantidor de Créditos e mostra como Tesouro Direto funciona como cofre seguro, enquanto investidores revisam riscos de liquidez, confiam menos no sistema privado e reforçam a busca por proteção simples no Brasil inteiro hoje

No levantamento mais recente, o Banco Central colocou em público a lista dos piores bancos do Brasil em atendimento e solução de problemas, baseada em reclamações feitas diretamente ao órgão e em casos em que a autoridade monetária concluiu que o cliente tinha razão. Paralelamente, um alerta incômodo veio à tona: o FGC tem em caixa apenas 2,3% do total que diz garantir, o que significa que a quebra de um grande banco ou de dois pequenos ao mesmo tempo já seria suficiente para colocar o sistema de proteção em xeque.

Em aula recente, um especialista mostrou que, enquanto o investidor pessoa física se ilude com a “proteção automática” dos R$ 250 mil por CPF, o Fundo Garantidor de Créditos não é estatal, não é obrigado a cobrir tudo o que promete e só paga se tiver recursos, ao contrário da crença popular. Diante desse quadro, a análise converge para a mesma conclusão: Tesouro Direto funciona hoje como o verdadeiro cofre seguro do investidor brasileiro, por concentrar o risco no emissor soberano e não em bancos individuais.

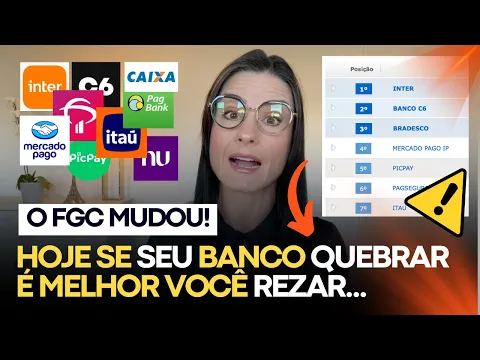

Como o Banco Central mede os piores bancos do Brasil

O ranking divulgado pelo Banco Central não trata da saúde financeira das instituições, e sim da reputação na relação com o cliente.

-

Maior fabricante de automóveis do mundo fecha fábrica com 1,5 mil funcionários no Brasil: Toyota encerra unidade que produziu mais de 1 milhão de veículos e revela o destino especial para o último Corolla produzido no local

-

Empresa com 9 mil funcionários fecha mega fábrica no Brasil e tira produção do país; unidade operava há mais de 70 anos, afeta mais de 100 famílias e decisão surpreende trabalhadores.

-

Fábricas de calçados fecham e 528 funcionários vão para a rua após reviravolta que pegou trabalhadores de surpresa; medida afeta centenas de famílias e marca o fim de operações mantidas por décadas.

-

Montadora chinesa mal chegou ao Brasil e já prepara 2ª megafábrica com investimento de R$ 10 bilhões; novo complexo vai produzir carros elétricos e híbridos em estado estratégico escolhido pela empresa.

A lista considera reclamações formais recebidas pelo BC e um índice que pondera o número de queixas pelo tamanho da base de clientes, para evitar a distorção de que bancos maiores sempre apareçam como piores apenas pelo volume absoluto.

Nesse quadro, quanto maior o índice, pior o banco aparece.

Entre os grandes, Nubank surge na parte de baixo da lista, com índice de 12,67 e apenas 13 reclamações para quase 110 mil clientes, segundo a aula citada.

Já no topo negativo estão Bradesco, Banco C6 e Banco Inter, este último com índice de 96,37 e histórico de reclamações como cobrança indevida no cartão, duplicidade de lançamentos, não reconhecimento de pagamento de fatura e divergência entre a soma dos gastos e o total cobrado.

O especialista relata inclusive problemas pessoais de acesso à conta, mesmo com saldo em aberto, ilustrando como falhas operacionais podem se arrastar por meses.

O ponto crítico é que, se um banco de reputação muito ruim provoca corrida de resgates, a instituição não tem como devolver imediatamente o dinheiro de todos, porque emprestou esses recursos a empresas e pessoas.

A má reputação, portanto, pode ser gatilho de risco de liquidez, ainda que os indicadores de capital estejam em dia.

Basileia e imobilização: os números que revelam a saúde do banco

Antes de olhar só para a taxa de um CDB, o especialista recomenda que o investidor verifique dois indicadores regulatórios básicos: o índice de Basileia e o índice de imobilização.

O índice de Basileia mede a relação entre o patrimônio do banco e o volume de crédito concedido, funcionando como um colchão contra calotes em massa.

Pelas regras do Banco Central, o indicador deve estar acima de 11% para que a instituição seja considerada segura.

No exemplo apresentado, o Nubank aparece com Basileia de 15,8%, o que significa que, para cada R$ 100 emprestados, tem R$ 15,80 de patrimônio próprio.

Já o índice de imobilização mostra quanto desse patrimônio está preso em bens de baixa liquidez, como imóveis e veículos.

Ali, o número é de 2,6% e, nesse caso, quanto menor melhor, porque indica que quase todo o patrimônio está em ativos que podem ser rapidamente convertidos em dinheiro para pagar clientes.

O Banco Central considera seguro manter esse indicador abaixo de 50%.

Um alerta adicional é que o banco emissor do seu investimento nem sempre é o mesmo banco do aplicativo em que você aplica.

Ao comprar um CDB dentro de uma plataforma como Nubank, por exemplo, o dinheiro pode estar sendo emprestado ao Paraná Banco, ao PagBank ou a outro emissor.

É esse emissor que deve ter Basileia e imobilização avaliadas, e não apenas o banco por meio do qual você acessou o produto.

Por que o FGC tem só 2,3% do que promete garantir

A aula derruba outra crença comum no varejo financeiro: a de que o Fundo Garantidor de Créditos é um escudo absoluto para qualquer aplicação bancária até R$ 250 mil.

Na prática, o FGC é uma entidade privada mantida pelos próprios bancos e, segundo os dados apresentados, tem em caixa apenas 2,3% do total de depósitos a prazo que diz garantir.

Isso quer dizer que, se um único banco grande quebrar ou dois pequenos quebrarem juntos, não há dinheiro suficiente para ressarcir todos os clientes dentro do limite teórico prometido.

O próprio estatuto do fundo deixa claro que ele só cobre se tiver recursos disponíveis, não havendo obrigação legal de honrar integralmente todas as perdas.

Com a mudança do teto de cobertura de R$ 70 mil para R$ 250 mil e a explosão de fintechs, o número de instituições aumentou, assim como a chance de problemas pontuais.

Outro ponto que passa despercebido é que, ao contrário do seguro de depósitos nos Estados Unidos, o FGC não é um braço do governo federal brasileiro.

Se o fundo ficar sem recursos, não existe compromisso automático do Tesouro Nacional de recapitalizá lo apenas para proteger investidores de varejo que buscaram taxas mais altas em bancos frágeis.

Por isso, o especialista é enfático: não use o FGC como muleta para sair caçando juros em qualquer banco.

Tesouro Direto como verdadeiro cofre seguro do investidor brasileiro

Depois de mostrar as fragilidades da proteção privada, o especialista aponta o Tesouro Direto como o endereço mais seguro para o dinheiro de longo prazo.

Ao comprar Tesouro Selic, Tesouro IPCA, prefixado ou Renda Mais, o investidor está emprestando diretamente para o governo federal, e não para um banco específico.

A lógica de segurança aqui é diferente.

Se o governo não tiver caixa para pagar os títulos, ele ainda dispõe de ferramentas que um banco jamais terá: pode emitir moeda, buscar empréstimos com organismos internacionais, rolar dívidas ou aumentar impostos para recompor o fluxo de pagamentos.

Independentemente de quem esteja no poder, o emissor soberano concentra instrumentos para honrar compromissos que nenhuma instituição privada consegue igualar.

Por isso, na comparação direta, Tesouro Direto se aproxima muito mais de um cofre público do que qualquer aplicação amparada pelo FGC.

Como ajustar a estratégia de quem investe em bancos hoje

A combinação entre lista do Banco Central, limites reais do FGC e robustez do Tesouro Direto sugere uma mudança de postura para o investidor pessoa física.

Em vez de confiar cegamente em garantias privadas, o caminho passa por diversificar emissores, privilegiar bancos com boa Basileia, baixa imobilização e reputação razoável e reservar a parcela mais importante da reserva de segurança para títulos públicos.

Isso não significa abandonar totalmente CDBs, LCIs e LCAs, mas tratá los como complemento para buscar retorno extra, e não como núcleo de proteção do patrimônio.

A parte que você não pode perder precisa estar, preferencialmente, nos papéis do Tesouro.

Em tempos de ruído bancário e de FGC subcapitalizado, o investidor brasileiro ganha mais sendo sócio do estado via Tesouro Direto do que apostando que todos os bancos e todas as garantias privadas funcionarão ao mesmo tempo.

Diante desses dados sobre piores bancos, limite real do FGC e força relativa do Tesouro Direto, você ainda se sente confortável mantendo a maior parte da sua reserva em bancos médios e fintechs ou considera mais prudente deslocar o “cofre principal” do seu dinheiro para os títulos públicos federais?