Inglês

Inglês  Espanhol

Espanhol

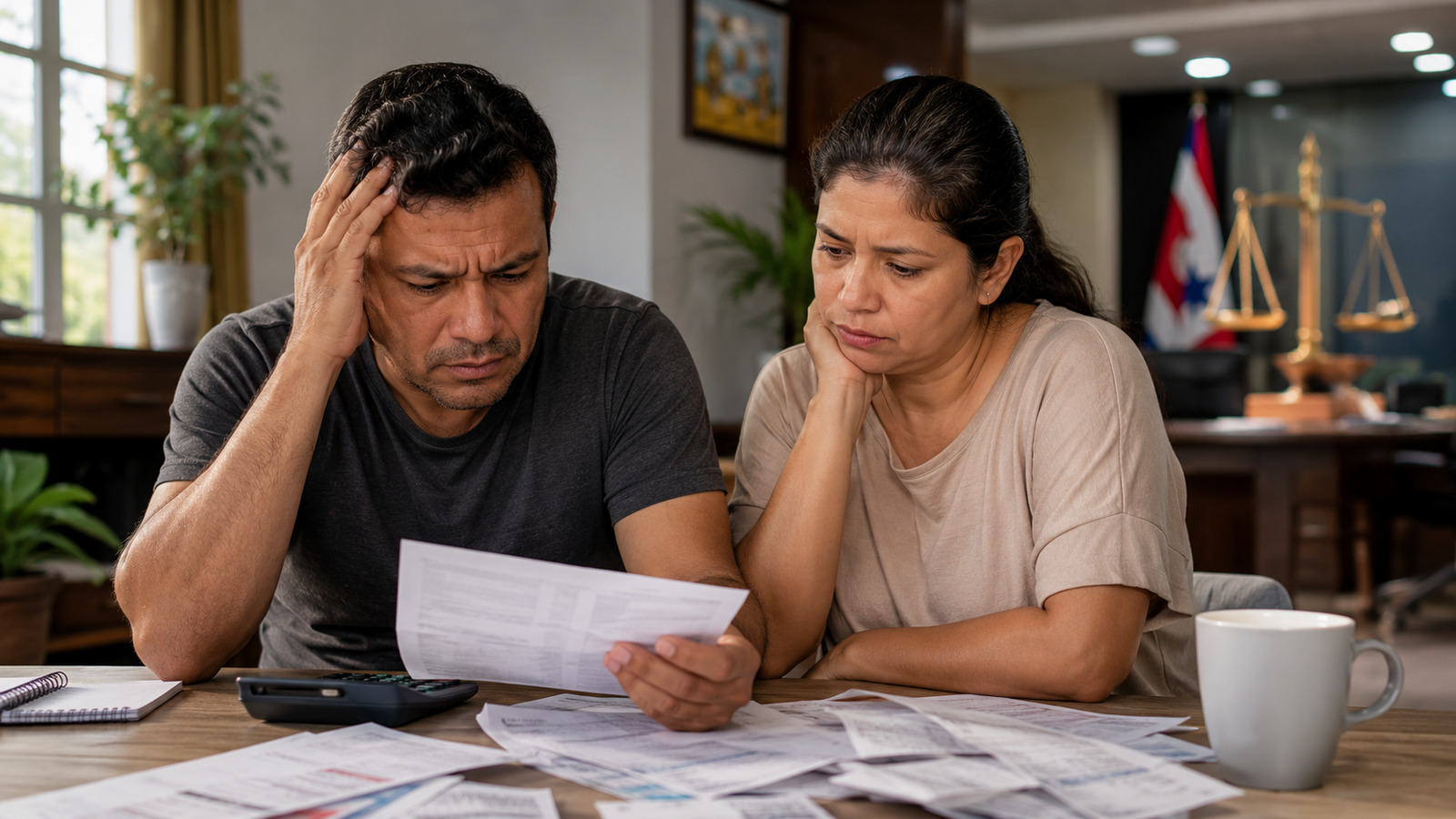

Nova lei estadual busca prevenir e tratar o superendividamento no Pará com campanhas educativas, renegociação de dívidas, apoio do Procon e orientação financeira para consumidores que perderam controle sobre a própria renda

A Lei de Combate ao Superendividamento no Estado do Pará, Lei nº 11.530, já está em vigor após assinatura da governadora Hana Ghassan, segundo O Liberou publicou ontem (15). A nova política pública prevê ações educativas, fiscalização de práticas abusivas e incentivo à renegociação de dívidas em um momento em que 80,9% das famílias brasileiras declararam ter algum tipo de dívida.

Lei de Combate ao Superendividamento prevê prevenção e tratamento das dívidas

A nova lei estadual cria uma política pública voltada à prevenção e ao tratamento do superendividamento de consumidores paraenses.

O objetivo é enfrentar situações em que a pessoa não consegue pagar suas dívidas de forma regular e previsível por causa da própria condição financeira.

-

Com produção em queda e exportações no limite, Argentina corta imposto de veículos para tentar recuperar competitividade e proteger suas picapes da ofensiva chinesa

-

Itaú realiza leilão de 200 imóveis em junho com valores a partir de R$ 43 mil e descontos que chegam a 63%

-

Brasil recusa apoiar texto do G7 sobre minerais críticos e terras raras, entra no jogo pesado dos insumos estratégicos e tenta escapar da velha armadilha de exportar riqueza bruta enquanto países ricos ficam com a parte mais lucrativa

-

São Paulo acelera saneamento básico com R$ 70 bilhões até 2029, amplia água tratada, esgoto e promete antecipar universalização quatro anos antes do prazo nacional

Entre as medidas previstas estão campanhas educativas sobre educação financeira, uso responsável do crédito e organização das finanças pessoais. A lei também trata da orientação ao consumidor sobre os riscos do endividamento excessivo.

O texto prevê ainda a regulamentação de práticas como venda casada e a fiscalização de condutas abusivas de fornecedores.

Outro ponto é o incentivo à negociação e renegociação de dívidas, com possibilidade de revisão de contratos de empréstimo.

Procon e serviços de aconselhamento financeiro devem ser fortalecidos

Para aplicar a política pública, a Lei nº 11.530 prevê o fortalecimento dos órgãos estaduais de defesa do consumidor, como o Procon. A medida também incentiva a criação de serviços especializados de aconselhamento financeiro.

Essas ações são voltadas a consumidores que já perderam capacidade de organizar o pagamento das dívidas dentro da renda disponível. A proposta inclui orientação, renegociação e prevenção para evitar que o problema avance.

Segundo o material consultado, a lei paraense acompanha uma pauta nacional ligada ao crescimento do endividamento das famílias.

Em abril de 2026, a Pesquisa de Endividamento e Inadimplência do Consumidor, da CNC, apontou que 80,9% das famílias brasileiras tinham algum tipo de dívida.

Quando a dívida vira superendividamento

Pela Lei nº 11.530, superendividamento é a situação em que o consumidor fica impossibilitado de pagar suas dívidas de maneira regular e previsível em decorrência da sua situação financeira.

O professor e economista paraense André Cutrim Carvalho explica que o problema vai além de uma conta atrasada. Segundo ele, ocorre quando o conjunto das dívidas consome a renda a ponto de comprometer despesas básicas.

“Não se trata apenas de estar devendo ou ter uma conta atrasada, mas de uma situação em que o conjunto das dívidas passa a consumir a renda de tal forma que essa pessoa já não consegue manter as despesas básicas, como alimentação, moradia, energia, transporte, saúde e educação“, afirmou.

Entre essas despesas estão alimentação, moradia, energia, transporte, saúde e educação. O economista afirma que o quadro aparece quando a pessoa perde margem sobre a própria renda e passa a contrair novas dívidas para pagar compromissos antigos.

Ele também cita o uso frequente do cartão de crédito, cheque especial e empréstimos para cobrir gastos do dia a dia. Em muitos casos, a renda já está comprometida antes mesmo do recebimento do salário.

“Na prática, esse problema começa a aparecer quando a pessoa perde margem de manobra sobre a própria renda, passa a fazer uma nova dívida para pagar compromissos antigos, recorre com frequência ao cartão de crédito, ao cheque especial ou a empréstimos para cobrir despesas do dia a dia, enfim, deixa de ter clareza sobre o valor total que deve e, em muitos casos, começa a viver com boa parte da renda já comprometida antes mesmo de receber o salário“, concluiu.

Perda de renda, juros e apostas on-line ampliam o problema

André Cutrim Carvalho afirma que o superendividamento deve ser visto como problema econômico e social.

Segundo ele, não decorre apenas da falta de planejamento financeiro, mas também de perda de renda, desemprego, problemas de saúde, juros elevados e oferta excessiva de crédito.

O economista também aponta o avanço das apostas on-line, conhecidas como bets, como fator recente de agravamento.

Segundo ele, famílias recorrem a essas plataformas tentando complementar a renda ou conseguir dinheiro para pagar dívidas, o que pode piorar a situação financeira.

A analista financeira em consultoria Ana Paula Matos Leal recomenda que pessoas superendividadas reconheçam a situação e reorganizem a vida financeira. Ela orienta listar fontes de renda, despesas indispensáveis e todas as dívidas existentes.

“Para as pessoas que já se encontram superendividadas, o primeiro passo é reconhecer a situação e buscar reorganizar sua vida financeira. É recomendável listar todas as fontes de renda, identificar as despesas indispensáveis e mapear todas as dívidas existentes, estabelecendo prioridades para o pagamento dos compromissos mais urgentes. Também é fundamental evitar a contratação de novos empréstimos para quitar dívidas antigas, prática que tende a agravar o problema e prolongar o ciclo de endividamento. Nesse contexto, a busca por canais de negociação e por serviços de orientação financeira torna-se uma medida importante para a construção de soluções sustentáveis”, pontua a analista.

Ana Paula também recomenda estabelecer prioridades para pagar compromissos urgentes e evitar novos empréstimos para quitar dívidas antigas.

Para ela, buscar canais de negociação e serviços de orientação financeira é uma medida importante para construir soluções sustentáveis.

Na prevenção, a analista destaca a educação financeira como ferramenta para planejar orçamento, controlar gastos, comparar juros e entender o custo total de financiamentos. Ela também alerta para promessas de dinheiro fácil, crédito sem análise e apostas on-line.

Esta matéria foi elaborada com base em informações da Lei nº 11.530, do levantamento da Confederação Nacional do Comércio de Bens, Serviços e Turismo, e de declarações de André Cutrim Carvalho e Ana Paula Matos Leal, com dados, números e declarações preservados conforme o material consultado.

Seja o primeiro a reagir!