Inglês

Inglês  Espanhol

Espanhol

Em muita cidade, o morador paga a conta de gestões desequilibradas sem perceber: reajustes no IPTU, novas cobranças, multas elevadas e juros mensais corroem renda, poupança e patrimônio. Entender como a dívida pública municipal se transforma em pressão diária ajuda a evitar prejuízos silenciosos e permanentes no orçamento das famílias.

Na cidade, o impacto do endividamento público raramente chega com uma única cobrança dramática. Ele aparece em camadas: um reajuste no IPTU, uma taxa nova, um serviço pior e, depois, o custo adicional que a família assume para compensar aquilo que deixou de funcionar. Quando a conta pública estoura, a conta privada encolhe.

Esse processo afeta principalmente quem depende de previsibilidade para organizar o mês: trabalhador assalariado, autônomo, aposentado e pequeno empreendedor local. O efeito não é só no presente. Em cenários de aperto fiscal, atrasos tributários podem migrar para Dívida Ativa com multa e juros, elevando o passivo e aumentando o risco de medidas judiciais contra o contribuinte.

Como o rombo da prefeitura se transforma em pressão financeira na cidade

Quando a arrecadação precisa cobrir despesas correntes e encargos financeiros, a cidade tende a priorizar fluxo de caixa no curto prazo. Na prática, isso significa buscar receita com mais intensidade sobre bases já existentes, como o patrimônio imobiliário e atividades econômicas locais. O morador percebe no boleto, não no discurso técnico.

-

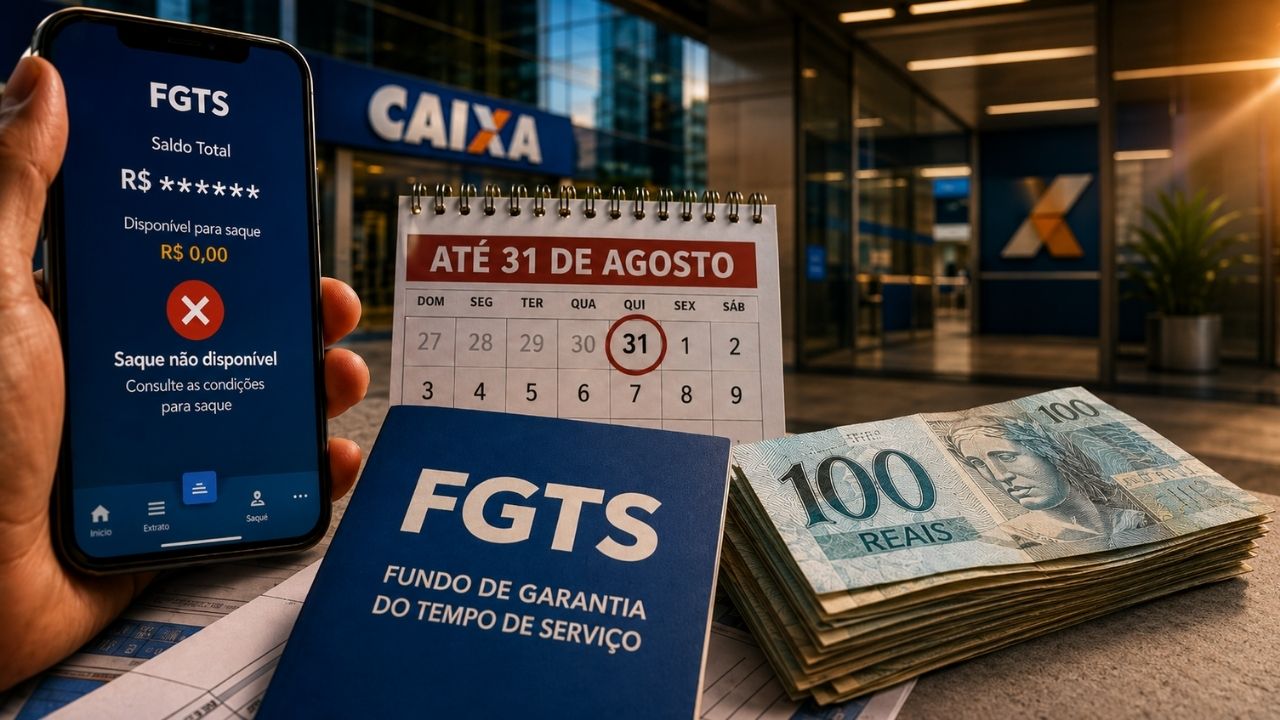

Lucro do FGTS pode cair na conta dos trabalhadores até 31 de agosto, mas não vira dinheiro livre: repasse acima de R$ 14,2 bilhões depende de decisão do conselho, mira a inflação e deixa trabalhador diante de uma surpresa no saldo mesmo sem permitir retirada imediata pelo aplicativo oficial

-

Fim da escala 6×1 avança no Congresso e coloca a indústria em alerta: jornada de 40 horas, dois dias de folga e salário mantido parecem boa notícia, mas 70% das empresas temem perder competitividade, elevar custos e produzir menos — afinal, o Brasil está pronto para trabalhar menos sem pagar uma conta maior?

-

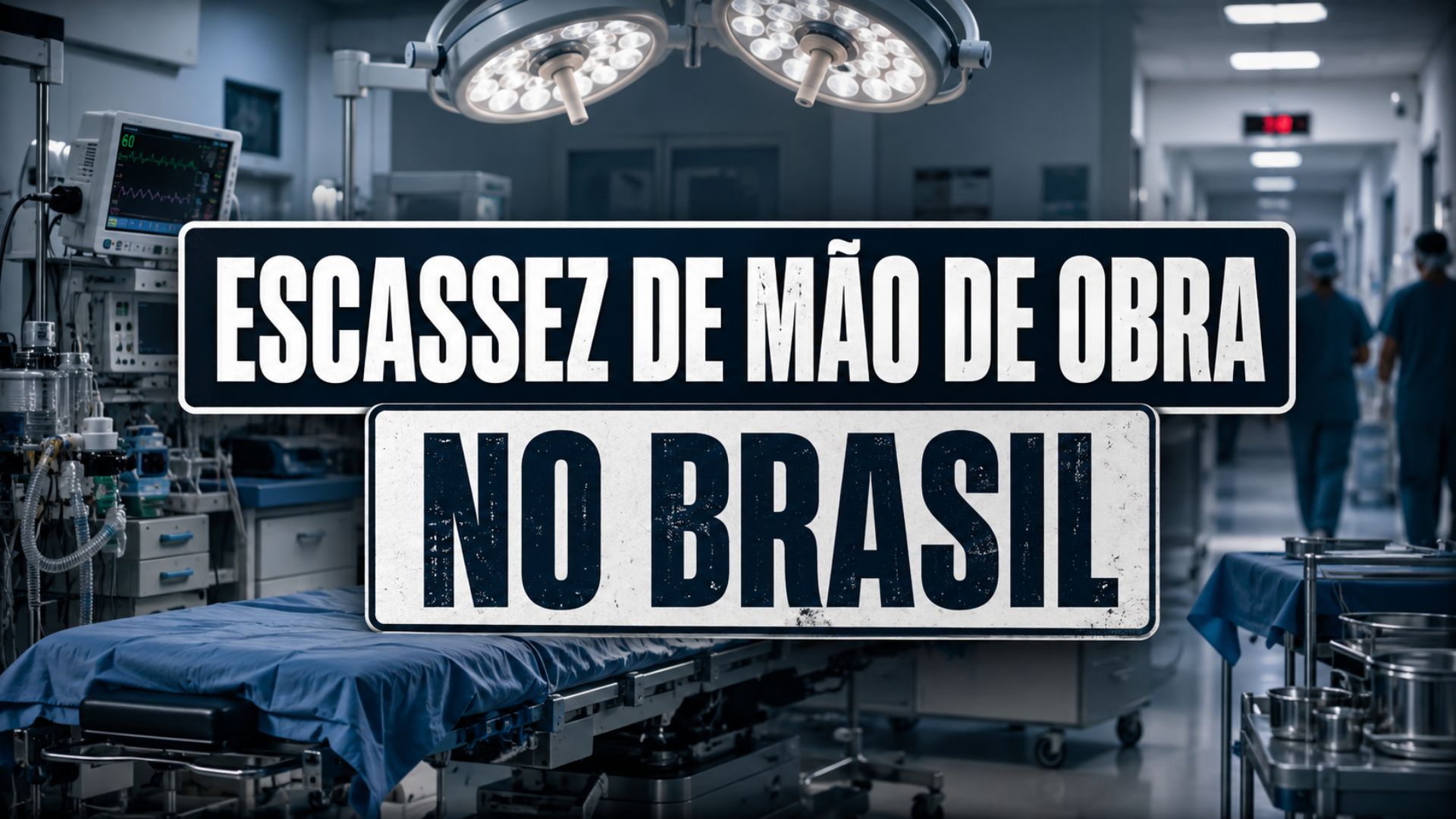

Escassez de mão de obra: mesmo com o Brasil formando cada vez mais médicos, falta de anestesistas ajuda a cancelar cirurgias e revela um gargalo invisível nos hospitais

-

A Thames Water, dona do abastecimento de água de 16 milhões de pessoas em Londres, afundou em quase 20 bilhões de libras de dívida, viu a KKR desistir do resgate e agora corre o risco real de ser estatizada pelo governo britânico

Quem paga essa diferença, no fim, é o contribuinte regular e também quem já está no limite. O problema é que, em uma cidade pressionada por dívida, a cobrança deixa de ser apenas uma obrigação administrativa e passa a funcionar como ferramenta de sobrevivência fiscal. Essa mudança altera a relação entre prefeitura e cidadão, porque o foco se desloca do planejamento de longo prazo para a entrada imediata de recursos.

Há ainda um efeito distributivo importante: famílias com menor margem de renda sentem mais rapidamente qualquer aumento obrigatório. Um reajuste aparentemente pequeno pode competir com alimentação, transporte, saúde e aluguel. O peso não é igual para todos, embora a cobrança seja formalmente universal.

IPTU, novas taxas e valor venal: onde a conta aparece primeiro

O primeiro sinal costuma surgir no custo fixo da moradia. Em muitas situações, a cidade revisa parâmetros do valor venal para elevar a arrecadação do IPTU. Mesmo quando a justificativa oficial é técnica, o contribuinte sente o resultado como aumento abrupto de despesa anual, especialmente em bairros de classe média e periferias em processo de valorização irregular.

Além do IPTU, podem surgir ou crescer cobranças ligadas a serviços urbanos, como coleta de lixo, iluminação e licenciamentos. A soma dessas parcelas é o que realmente aperta o orçamento. Isoladamente, cada taxa pode parecer administrável; juntas, criam um custo recorrente que altera decisões da família, desde consumo básico até investimento em manutenção do imóvel.

Onde isso pesa mais? No cotidiano: na fatura que vence em sequência, no comércio local que repassa custo, no prestador de serviço que ajusta preço para sobreviver e no dono de imóvel que posterga reformas. A cidade inteira passa a operar com menos folga, e isso reduz dinamismo econômico em cadeia.

Também há impacto para quem empreende. Quando tributos e taxas sobem em ambiente de demanda fraca, o pequeno negócio fica comprimido entre custo e preço final. Se repassa, perde cliente; se não repassa, perde margem. Esse tipo de pressão enfraquece emprego local e retroalimenta a própria fragilidade da arrecadação.

Dívida Ativa e execução fiscal: quando o atraso vira risco patrimonial

Em contexto de aperto, a fiscalização tende a ficar mais rígida. Na cidade endividada, débitos em aberto podem ser inscritos em Dívida Ativa com rapidez maior, transformando atraso pontual em problema jurídico-financeiro. Segundo a base informativa, a multa pode chegar a 20% do valor original, com juros mensais de 1%, o que acelera o crescimento da dívida.

Esse crescimento é silencioso e perigoso porque altera a escala do débito em pouco tempo. O contribuinte que posterga a regularização por falta de caixa entra em trajetória de passivo crescente. Em casos extremos, a execução fiscal pode resultar em bloqueio de contas bancárias e, conforme o estágio processual e o valor devido, até leilão de bem para quitação.

Quem corre mais risco? Quem acumula parcelas sem negociação formal, quem ignora notificações e quem acredita que “depois resolve”. A execução fiscal não começa no leilão; ela começa na falta de resposta ao primeiro sinal. Por isso, o ponto crítico não é apenas dever, mas deixar a dívida avançar sem estratégia.

Por que a cobrança endurece nesse cenário? Porque a prefeitura precisa recompor caixa e demonstrar capacidade de arrecadação. Em uma cidade sob tensão fiscal, a máquina de cobrança ganha centralidade. Do ponto de vista institucional, é uma tentativa de recuperar receita; do ponto de vista do morador, é aumento de exposição jurídica e patrimonial.

Serviços piores, gasto privado maior e desvalorização do bairro na cidade

Quando recursos são consumidos por obrigações financeiras, o investimento em infraestrutura e serviços pode perder prioridade. O resultado concreto é percebido na rua: vias degradadas, atendimento público pressionado e manutenção urbana insuficiente. O cidadão paga duas vezes: no imposto e na solução particular.

Na prática, famílias passam a gastar com alternativas privadas para suprir falhas públicas: transporte por aplicativo, segurança complementar, convênio de saúde ou deslocamentos mais longos para acessar serviços de melhor qualidade. Esse deslocamento de gasto reduz poupança e amplia vulnerabilidade financeira, sobretudo em rendas intermediárias e baixas.

Onde isso impacta o patrimônio? No entorno imediato. Um bairro com infraestrutura deteriorada tende a sofrer perda de atratividade relativa, o que pode pressionar preços de imóveis e reduzir liquidez em eventual venda. Em termos econômicos, a cidade não perde apenas qualidade de vida; perde também valor percebido do espaço urbano.

Esse ciclo é especialmente sensível para quem concentra patrimônio no próprio imóvel residencial. Se o custo de manter a propriedade sobe e o valor de mercado perde força, a família fica em posição mais frágil para renegociar dívidas, financiar projetos ou enfrentar emergências. É um risco financeiro completo, não apenas tributário.

Como se proteger sem esperar a próxima cobrança da cidade

A primeira medida é tratar qualquer débito municipal como prioridade operacional, não como pendência secundária. Em uma cidade endividada, o tempo joga contra o contribuinte por causa de multa e juros. Regularizar cedo costuma custar menos do que discutir judicialmente quando a dívida já cresceu e entrou em fase de cobrança mais dura.

A segunda é blindar a reserva financeira com lógica de liquidez e diversificação. O objetivo não é “apostar contra” a cidade, mas evitar que todo o patrimônio fique dependente do mesmo ambiente econômico local. Concentração excessiva aumenta o risco quando o cenário fiscal piora. Distribuir exposição entre diferentes classes e prazos ajuda a preservar estabilidade familiar.

A terceira é monitorar a gestão pública de forma prática: acompanhar o Portal da Transparência, observar decretos de calamidade financeira, comparar evolução de despesas e arrecadação, e seguir calendários de tributos com disciplina. Informação antecipada reduz surpresa e melhora a tomada de decisão no orçamento doméstico.

Para quem presta serviço ao município, formalização contratual e documentação completa são essenciais. Em caso de atraso de pagamento, buscar vias legais adequadas pode ser necessário para preservar fluxo de caixa e evitar efeito dominó nas contas pessoais e empresariais. Prevenção jurídica é parte da proteção financeira.

Quando a cidade enfrenta desequilíbrio fiscal, o impacto no bolso do morador não vem de uma vez; ele se acumula entre tributos, juros, perda de qualidade de serviços e risco patrimonial. Entender essa dinâmica permite agir antes que o problema chegue ao bloqueio de conta, à execução fiscal ou à desvalorização do seu principal bem.

No seu bairro, qual foi o primeiro sinal de que a conta pública começou a pesar no orçamento da sua casa: aumento do IPTU, nova taxa, piora de serviço ou medo de cair na Dívida Ativa? Compartilhe um exemplo concreto da sua rotina e diga que medida você já tomou para se proteger.