Inglês

Inglês  Espanhol

Espanhol

Proposta em análise no Senado amplia a imunidade tributária de entidades religiosas e coloca em discussão o efeito de benefícios fiscais sobre o novo sistema de consumo, em meio à calibragem da reforma tributária e às estimativas de perda bilionária apresentadas pela equipe econômica.

A proposta que amplia a imunidade tributária de entidades religiosas pode aumentar a alíquota paga pelos demais contribuintes na reforma tributária, de acordo com alerta feito pelo ministro da Fazenda, Dario Durigan, na terça-feira (09).

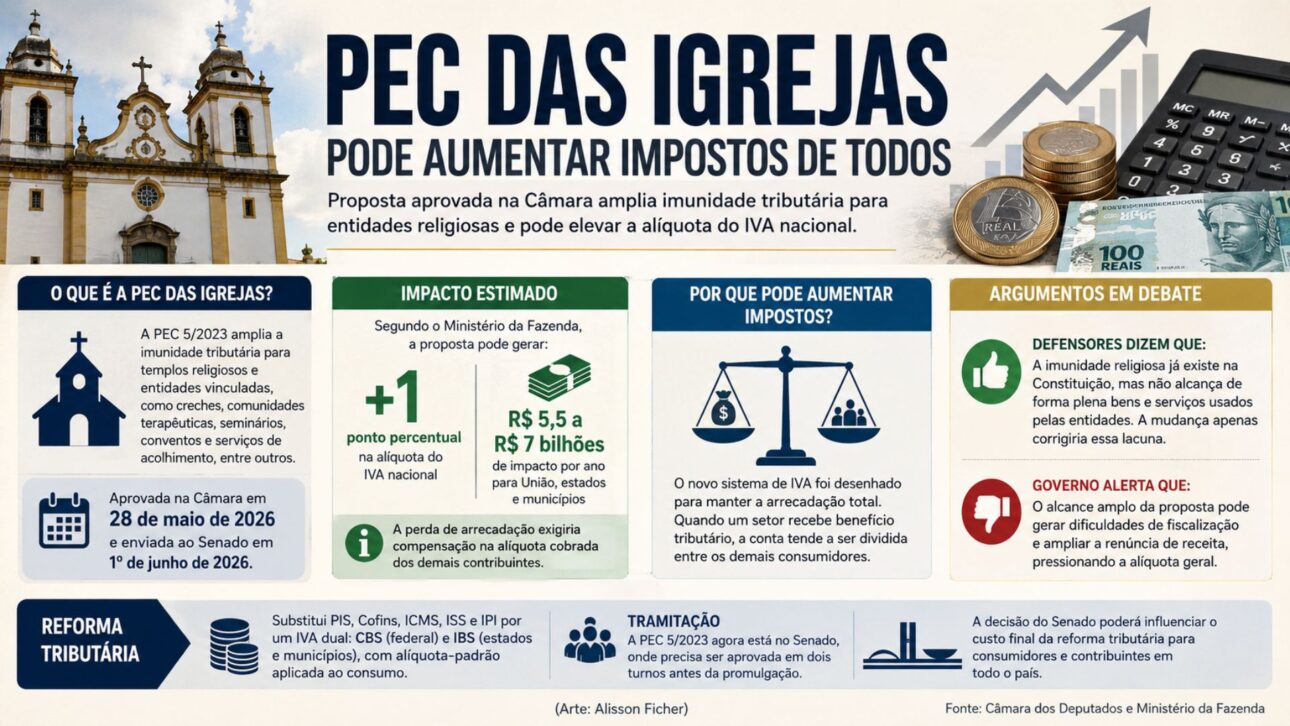

Segundo a equipe econômica, a chamada PEC das Igrejas, já aprovada pela Câmara dos Deputados, pode elevar em 1 ponto percentual a alíquota do IVA nacional caso também seja aprovada pelo Senado.

A medida em análise é a PEC 5/2023, apresentada em 15 de março de 2023, que altera a Constituição para ampliar a imunidade tributária de organizações religiosas e instituições vinculadas a elas.

-

Pela primeira vez na América Latina, o Brasil vai emitir “títulos panda” e captar até 5 bilhões de yuans na China a juros “de menos da metade” do que paga em dólar, numa aposta para baratear a dívida e depender menos do dólar

-

OTAN entra em nova fase de tensão interna com cobrança dos Estados Unidos por mais dinheiro em defesa, meta de 5% do PIB até 2035 e alerta para países que ainda estão perto do antigo patamar de 2%

-

O Brasil prepara o diesel B16 e coloca mais óleo de soja no tanque de todo caminhão ainda em 2026

-

Enquanto muita gente olha só para os R$ 600, o Bolsa Família de julho pode esconder adicionais de R$ 150 e R$ 50 para famílias com crianças, gestantes, nutrizes e CadÚnico atualizado

De acordo com a tramitação registrada pela Câmara dos Deputados, o texto foi remetido ao Senado em 1º de junho de 2026, depois de ter sido aprovado pelos parlamentares da Casa.

Impacto da PEC das Igrejas pode chegar a R$ 7 bilhões por ano

Em entrevista ao UOL, Durigan afirmou que a ampliação do benefício tributário teria reflexo direto sobre a alíquota dos novos tributos sobre consumo criados pela reforma tributária.

“Se aprovar mais benefício, nesse caso, vamos ter todo mundo do país pagando 1% a mais do nosso IVA a partir do ano que vem”, declarou o ministro.

A estimativa atribuída ao Ministério da Fazenda aponta impacto anual entre R$ 5,5 bilhões e R$ 7 bilhões para União, estados e municípios, caso a ampliação da imunidade seja confirmada pelo Congresso.

Pela avaliação da equipe econômica, uma renúncia maior em determinado segmento precisa ser considerada na definição da alíquota geral, já que a reforma tributária foi desenhada para preservar a arrecadação total.

O texto aprovado pela Câmara prevê que a imunidade alcance bens e serviços ligados à manutenção e ao funcionamento de templos, entidades religiosas e organizações assistenciais ou beneficentes vinculadas a essas instituições.

Entre as atividades mencionadas na discussão da proposta estão creches, comunidades terapêuticas, seminários, conventos, serviços de acolhimento e iniciativas sem fins lucrativos associadas a entidades religiosas.

Reforma tributária e IVA nacional entram no centro do debate

A reforma tributária substitui PIS, Cofins, ICMS, ISS e IPI por um modelo de IVA dual, formado pela Contribuição sobre Bens e Serviços e pelo Imposto sobre Bens e Serviços.

No novo sistema, a Contribuição sobre Bens e Serviços ficará sob competência federal, enquanto o Imposto sobre Bens e Serviços será administrado por estados e municípios.

A alíquota-padrão será aplicada de forma ampla sobre o consumo, com exceções, regimes específicos e tratamentos diferenciados definidos na legislação complementar e em normas relacionadas à transição.

Quando um setor recebe tratamento diferenciado, segundo a lógica apresentada pela Fazenda, a arrecadação que deixa de ser recolhida precisa ser considerada no cálculo cobrado dos demais contribuintes.

Esse é o ponto usado pela equipe econômica para criticar a ampliação de benefícios, já que novas exceções podem pressionar a alíquota geral de quem não está contemplado por isenções ou imunidades.

Durante a votação na Câmara, o deputado Pedro Uczai (PT-SC) afirmou que a mudança poderia ampliar a alíquota-padrão em 0,5 ponto percentual.

A declaração de Durigan elevou o alerta para 1 ponto percentual, embora o ministro não tenha detalhado publicamente todas as premissas técnicas usadas para chegar a essa estimativa.

Defensores da proposta citam proteção constitucional a igrejas

Parlamentares favoráveis à PEC afirmam que a imunidade religiosa já existe na Constituição, mas não alcança de forma plena o consumo de bens e serviços usados pelas entidades.

O autor da proposta, deputado Marcelo Crivella (Republicanos-RJ), afirmou na Câmara que a intenção é corrigir essa lacuna e permitir que a proteção constitucional tenha efeito prático também nas compras realizadas pelas instituições.

Na avaliação apresentada por Crivella durante a tramitação, a imunidade já se aplica a renda e patrimônio, mas não contempla todos os itens adquiridos para atividades religiosas, sociais ou assistenciais.

Para o deputado, a mudança não criaria um privilégio novo, mas ajustaria a tributação ao funcionamento cotidiano de templos e de organizações vinculadas a instituições religiosas.

Deputados que defenderam a proposta também citaram ações assistenciais mantidas por igrejas como argumento para ampliar a proteção tributária prevista no texto aprovado pela Câmara.

Durante a discussão em plenário, parlamentares afirmaram que entidades religiosas prestam serviços sociais e que parte dessas atividades pode reduzir demandas direcionadas ao poder público.

Fazenda aponta risco de controle e fiscalização

Na avaliação de Durigan, o principal ponto de atenção está no alcance da proposta e na dificuldade de separar quais bens e serviços estariam diretamente ligados às atividades essenciais das entidades.

O ministro afirmou que a Fazenda apresentou alternativas para limitar os efeitos da PEC e reduzir riscos de perda de arrecadação, sem detalhar publicamente todas as medidas sugeridas.

A equipe econômica considera que a redação aprovada pode permitir interpretações amplas sobre o que seria necessário ao funcionamento de organizações religiosas e de instituições vinculadas a elas.

Em um sistema de IVA, essa definição tem efeito direto sobre a base de cálculo dos novos tributos sobre consumo e sobre a distribuição do ônus entre os contribuintes.

Além do impacto arrecadatório, Durigan classificou a proposta entre medidas que, na avaliação do governo, podem pressionar as contas públicas em um cenário de juros elevados e incertezas externas.

O ministro também relacionou a ampliação de benefícios tributários ao risco de aumentar a percepção de desequilíbrio fiscal, argumento usado pela equipe econômica contra pautas com perda de arrecadação.

Senado ainda precisa analisar a PEC 5/2023

A PEC aguarda análise do Senado Federal, onde precisará passar por nova votação antes de eventual promulgação pelo Congresso Nacional.

Por se tratar de proposta de emenda à Constituição, o texto não depende de sanção presidencial caso seja aprovado pelas duas Casas.

A Câmara aprovou a proposta em 28 de maio de 2026, e a ficha de tramitação registra o envio formal ao Senado em 1º de junho do mesmo ano.

Até a análise pelos senadores, o alcance da imunidade, o impacto fiscal e a relação com a alíquota da reforma tributária devem seguir no debate entre governo, parlamentares e entidades religiosas.

A discussão ocorre durante a fase de implementação do novo sistema de tributação sobre consumo, período em que a alíquota-padrão e as exceções precisam ser calibradas.

A decisão do Senado poderá influenciar não apenas as entidades beneficiadas pela PEC, mas também o custo final da reforma tributária para consumidores e contribuintes em todo o país.