Inglês

Inglês  Espanhol

Espanhol

Entenda os requisitos para financiar um imóvel de R$ 500 mil e saiba qual renda mensal é exigida

Financiar um imóvel de R$ 500 mil no Brasil, em 2025, exige, planejamento financeiro, além de conhecimento das condições de crédito disponíveis no mercado. Por esse motivo, neste artigo explicamos, de forma prática, as principais modalidades de financiamento que podem facilitar a realização do sonho da casa própria. Além disso, detalhamos as exigências de entrada e renda, que variam conforme o banco escolhido, o tipo de imóvel e a linha de crédito adotada. Ademais, trazemos informações relevantes sobre o programa Minha Casa Minha vida, que, recentemente, passou a contemplar imóveis avaliados em até R$ 500 mil. Dessa forma, o leitor poderá compreender, com clareza, quais são as melhores opções e como se preparar para financiar seu imóvel com segurança.

Sistemas de amortização: SAC e Tabela Price

Ao optar por financiar um imóvel, é essencial compreender os sistemas de amortização disponíveis, pois eles influenciam diretamente no valor das parcelas e na renda exigida.

Sistema de Amortização Constante (SAC):

- Entrada mínima: 30% do valor do imóvel (R$ 150.000).

- Valor financiado: R$ 350.000.

- Parcela inicial: R$ 4.027,22.

- Renda mínima exigida: R$ 13.423.

- Taxa de juros: 11,5% ao ano.

- Característica: parcelas decrescentes ao longo do tempo, pois os juros incidem sobre um saldo devedor menor a cada pagamento.

Tabela Price:

-

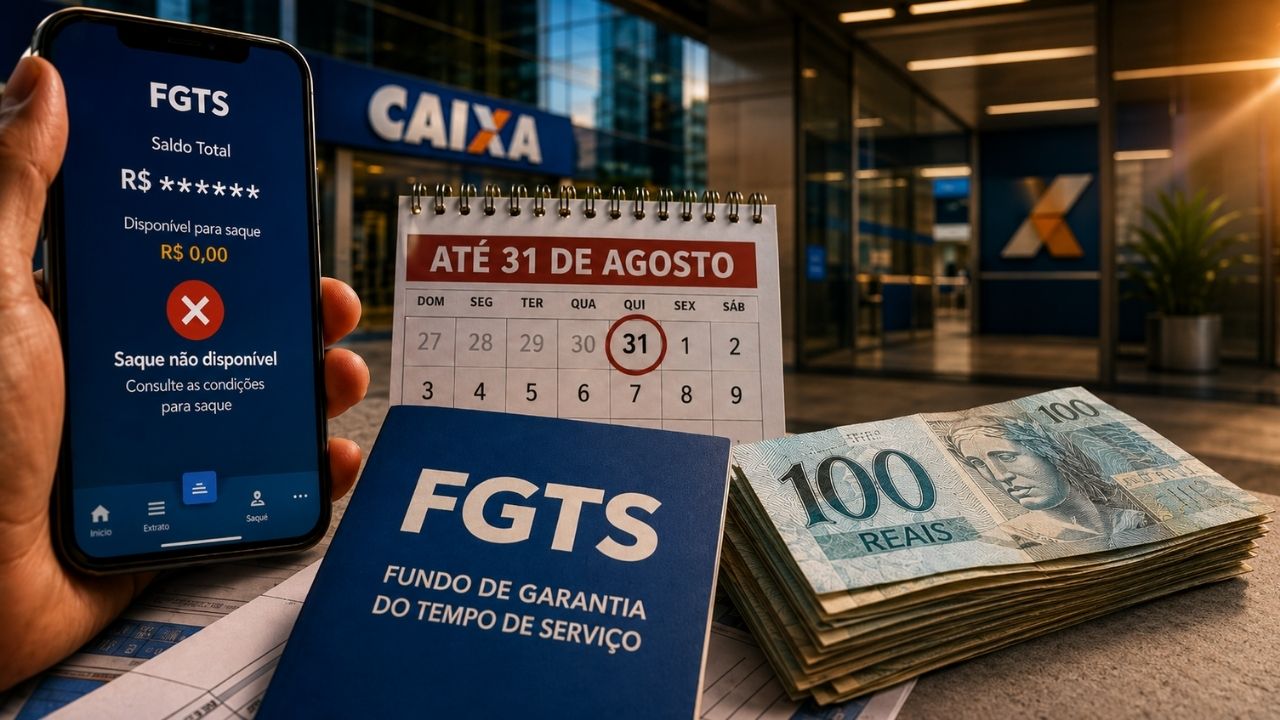

Lucro do FGTS pode cair na conta dos trabalhadores até 31 de agosto, mas não vira dinheiro livre: repasse acima de R$ 14,2 bilhões depende de decisão do conselho, mira a inflação e deixa trabalhador diante de uma surpresa no saldo mesmo sem permitir retirada imediata pelo aplicativo oficial

-

Fim da escala 6×1 avança no Congresso e coloca a indústria em alerta: jornada de 40 horas, dois dias de folga e salário mantido parecem boa notícia, mas 70% das empresas temem perder competitividade, elevar custos e produzir menos — afinal, o Brasil está pronto para trabalhar menos sem pagar uma conta maior?

-

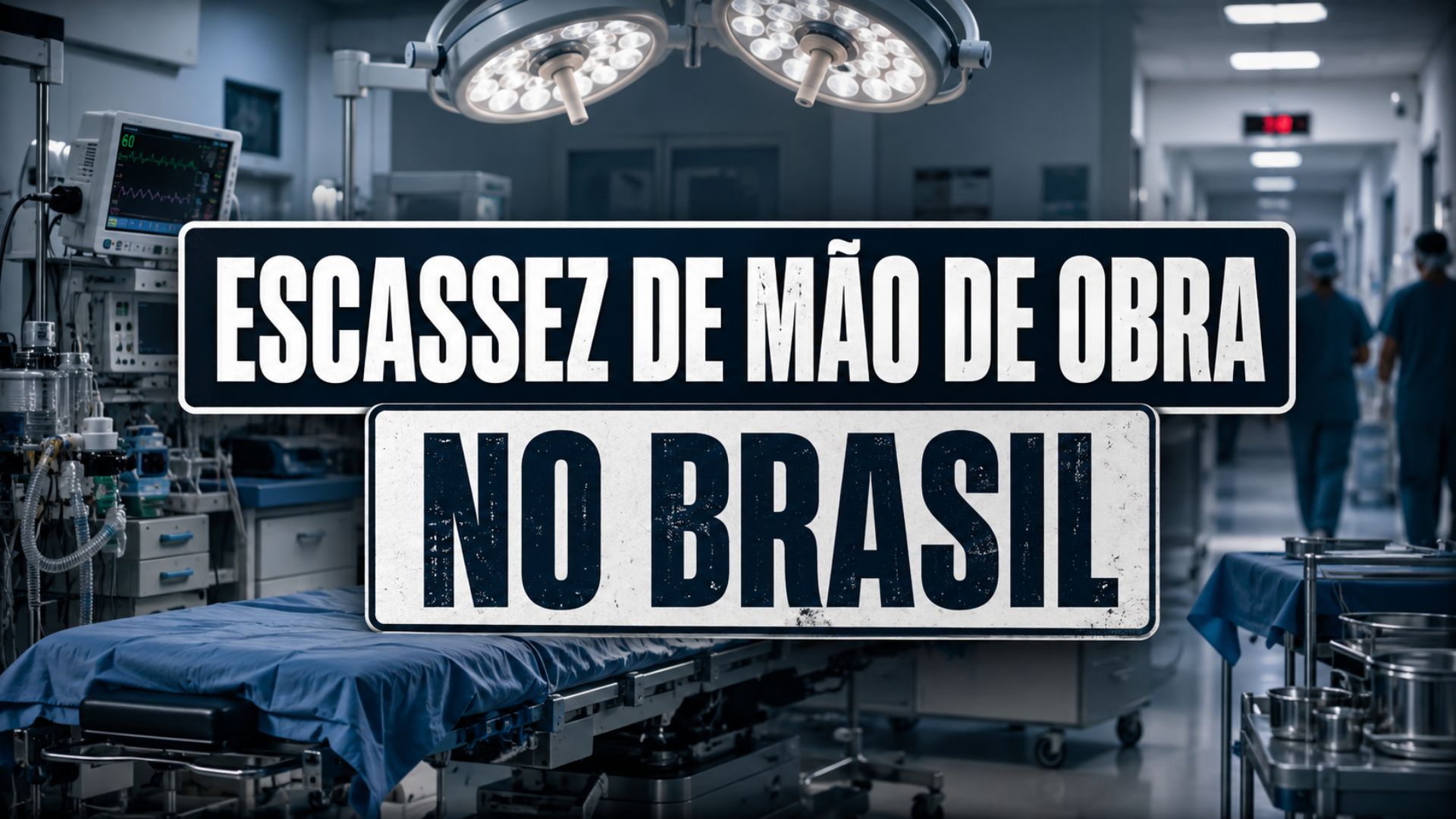

Escassez de mão de obra: mesmo com o Brasil formando cada vez mais médicos, falta de anestesistas ajuda a cancelar cirurgias e revela um gargalo invisível nos hospitais

-

A Thames Water, dona do abastecimento de água de 16 milhões de pessoas em Londres, afundou em quase 20 bilhões de libras de dívida, viu a KKR desistir do resgate e agora corre o risco real de ser estatizada pelo governo britânico

- Entrada mínima: 50% do valor do imóvel (R$ 250.000).

- Valor financiado: R$ 250.000.

- Parcela fixa: R$ 2.368,53.

- Renda mínima exigida: R$ 7.895,10.

- Taxa de juros: 11,5% ao ano.

- Característica: parcelas fixas durante todo o contrato, com maior incidência de juros no início e maior amortização no final.

Programa Minha Casa, Minha Vida: Faixa 4

Desde maio de 2025, o programa Minha Casa Minha Vida passou a incluir a Faixa 4, destinada a famílias com renda mensal entre R$ 8.000 e R$ 12.000. Essa faixa permite o financiamento de imóveis de até R$ 500 mil, com condições facilitadas:

- Prazo de pagamento: até 420 meses (35 anos).

- Taxa de juros: 10,5% ao ano.

- Abrangência: imóveis novos e usados, incluindo unidades na planta.

Sendo assim, essa iniciativa visa ampliar o acesso à moradia para a classe média, oferecendo taxas de juros mais competitivas em comparação ao mercado tradicional.

Considerações adicionais

Além das condições mencionadas, é importante estar atento a outros fatores que influenciam no financiamento:

- Comprometimento de renda: as parcelas do financiamento não devem ultrapassar 30% da renda familiar mensal.

- Custos adicionais: despesas como Imposto sobre Transmissão de Bens Imóveis (ITBI), taxas cartorárias e seguros obrigatórios devem ser consideradas no planejamento financeiro.

- Perfil de crédito: instituições financeiras avaliam o histórico de crédito do solicitante, sendo que um bom score pode facilitar a aprovação e melhorar as condições do financiamento.

Simulações e planejamento

Realizar simulações em diversas instituições financeiras é essencial, pois assim você compara condições e escolhe a melhor opção disponível no mercado. Além disso, ferramentas online oferecem praticidade e agilidade, permitindo analisar taxas de juros, prazos e parcelas com apenas alguns cliques. Desse modo, você pode tomar uma decisão mais consciente, considerando seu perfil financeiro, suas necessidades atuais e suas possibilidades futuras. Em resumo, financiar um imóvel de R$ 500 mil exige uma análise cuidadosa das opções disponíveis, considerando tanto as exigências de entrada e renda quanto as características dos sistemas de amortização. Com planejamento e informação, é possível alcançar o sonho da casa própria de forma sustentável e segura.