Inglês

Inglês  Espanhol

Espanhol

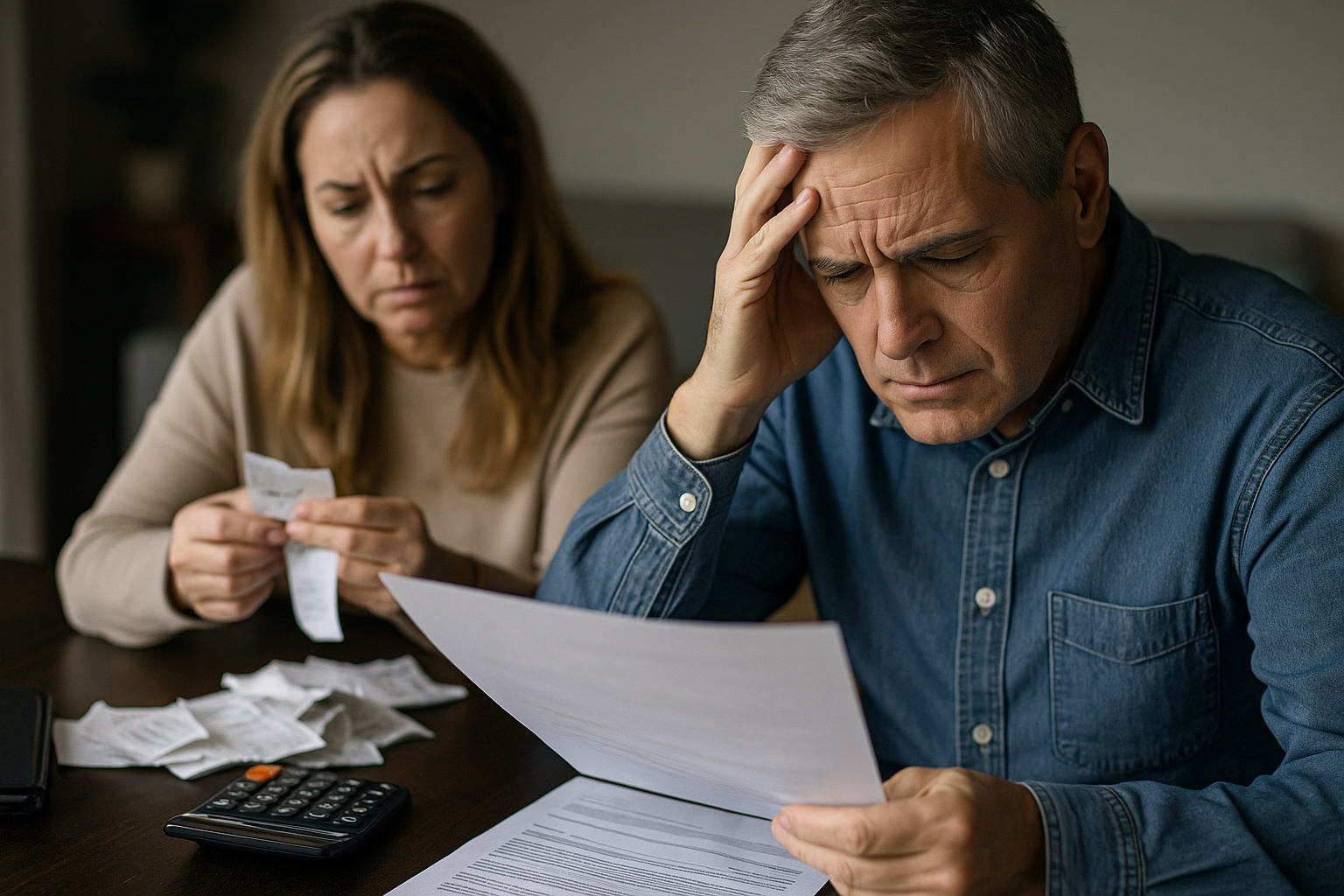

Entenda por que empresas e famílias ainda carregam dívidas desde 2020, como a escalada da Selic agravou o cenário e o que esperar para 2026

Mesmo com recorde de empregos formais e alta na renda média, o Brasil soma 8,1 milhões de CNPJs negativados e 78,8 milhões de pessoas inadimplentes, segundo a Serasa Experian (ago/2025).

Esse cenário é resultado de dívidas herdadas da pandemia e de uma escalada de juros que foi de 2% (ago/2020) para 15% (jun/2025).

Essa elevação tornou o crédito mais caro e o pagamento de dívidas mais difícil.

Portanto, a expectativa é que a inadimplência persista em 2026, mesmo com cortes da Selic. A taxa deve encerrar o ano em torno de 12%, o que ainda compromete renda e contratações.

Evolução do número de inadimplentes

De acordo com o Mapa da Inadimplência da Serasa, o total de inadimplentes aumentou continuamente em 2025, passando de 74,6 milhões em janeiro para 78,8 milhões em agosto.

Cada pessoa negativada deve, em média, R$ 6.267,69, distribuídos em quatro dívidas de cerca de R$ 1.578,23 cada.

As principais origens das dívidas estão em bancos e cartões (27,27%), utilities (20,83%) e instituições financeiras (19,51%).

Pressão sobre as famílias brasileiras

O Banco Inter (2025) aponta que o endividamento das famílias, excluindo financiamentos imobiliários, está em 30,6% da renda.

O comprometimento médio alcança 26,3%. Segundo Flávio Ataliba Barreto (FGV/Ibre), após a pandemia, o Brasil atingiu um novo patamar de endividamento.

O avanço foi impulsionado por juros altos, créditos não consignados e uso constante do rotativo. Entre 2017 e 2025, o número de famílias endividadas passou de 58% para 79%, enquanto a inadimplência atingiu 30%.

Mesmo com queda no desemprego, aumento da renda média e o Programa Desenrola (encerrado em 2024), a melhora foi insuficiente.

-

O Brasil tem um “sócio invisível” que lucra mais que o dono do lugar: Assaí movimenta R$ 20,6 bilhões no trimestre, lucra R$ 86 milhões e mostra que só R$ 0,42 ficaram a cada R$ 100 vendidos

-

Há 250 dias sem pisar em supermercado, um ex-dono de agência de marketing vive só de forrageamento, já provou mais de 170 plantas e diz não lembrar como era o mercado

-

Pai não suporta a crise e vende filha de 10 anos para alimentar 5 crianças; mãe descobre acordo, tenta desfazer casamento e precisa devolver pagamento em acampamento onde a fome empurra famílias ao limite

-

Com 50 milhões recebendo o Bolsa Família, Brasil acende sinal de alerta com dado do INSS que intriga especialistas e expõe um problema invisível sobre a aposentadoria

Linha do tempo e fontes oficiais

• 2017–2020: Queda da Selic e renda real estagnada após o impeachment (Fonte: FGV/Ibre).

• 2020–2022: Pandemia, inflação e desemprego comprimem renda (Fontes: FGV/Ibre, Serasa).

• ago/2020–jun/2025: Selic sobe de 2% para 15%, elevando o custo do crédito (Fonte: Banco Central).

• 2025: 78,8 milhões de inadimplentes (Fonte: Serasa).

• 2026: Selic prevista em 12%, mantendo crédito restrito (Fontes: FGV/Ibre, Serasa Experian).

Empresas também enfrentam endividamento

Enquanto famílias lutam com orçamentos apertados, empresas brasileiras enfrentam recorde de inadimplência, o que agrava o cenário econômico.

Em agosto de 2025, o Serasa Experian registrou 8,1 milhões de CNPJs negativados, aumento significativo frente a 7,1 milhões em janeiro e 6,9 milhões em agosto de 2024.

Além disso, o país possui 24,5 milhões de empresas ativas, e o valor médio das dívidas subiu de R$ 21,6 milhões (2024) para R$ 24,6 milhões (2025).

As dívidas empresariais se concentram em serviços (31,9%) e bancos, cartões e financeiras (23,4%). De acordo com Camila Abdelmalack (Serasa Experian), margens reduzidas, demanda fraca e crédito restrito desde 2022 limitam investimentos e contratações.

Assim, a inadimplência deve continuar alta em 2026, sobretudo entre micro e pequenas empresas, que representam 93% das ativas.

Como equilibrar o orçamento em 2026

Diante da alta dos juros, é essencial replanejar o orçamento doméstico de forma consciente. Especialistas recomendam renegociar dívidas, evitar o rotativo, comprar à vista e criar uma reserva de emergência, o que aumenta a segurança financeira.

Segundo Barreto (FGV/Ibre), a educação financeira será fundamental para conter o avanço da inadimplência e restaurar o equilíbrio.

Portanto, entender onde cortar gastos e como ajustar o consumo é crucial para reconstruir a saúde financeira das famílias brasileiras.