Inglês

Inglês  Espanhol

Espanhol

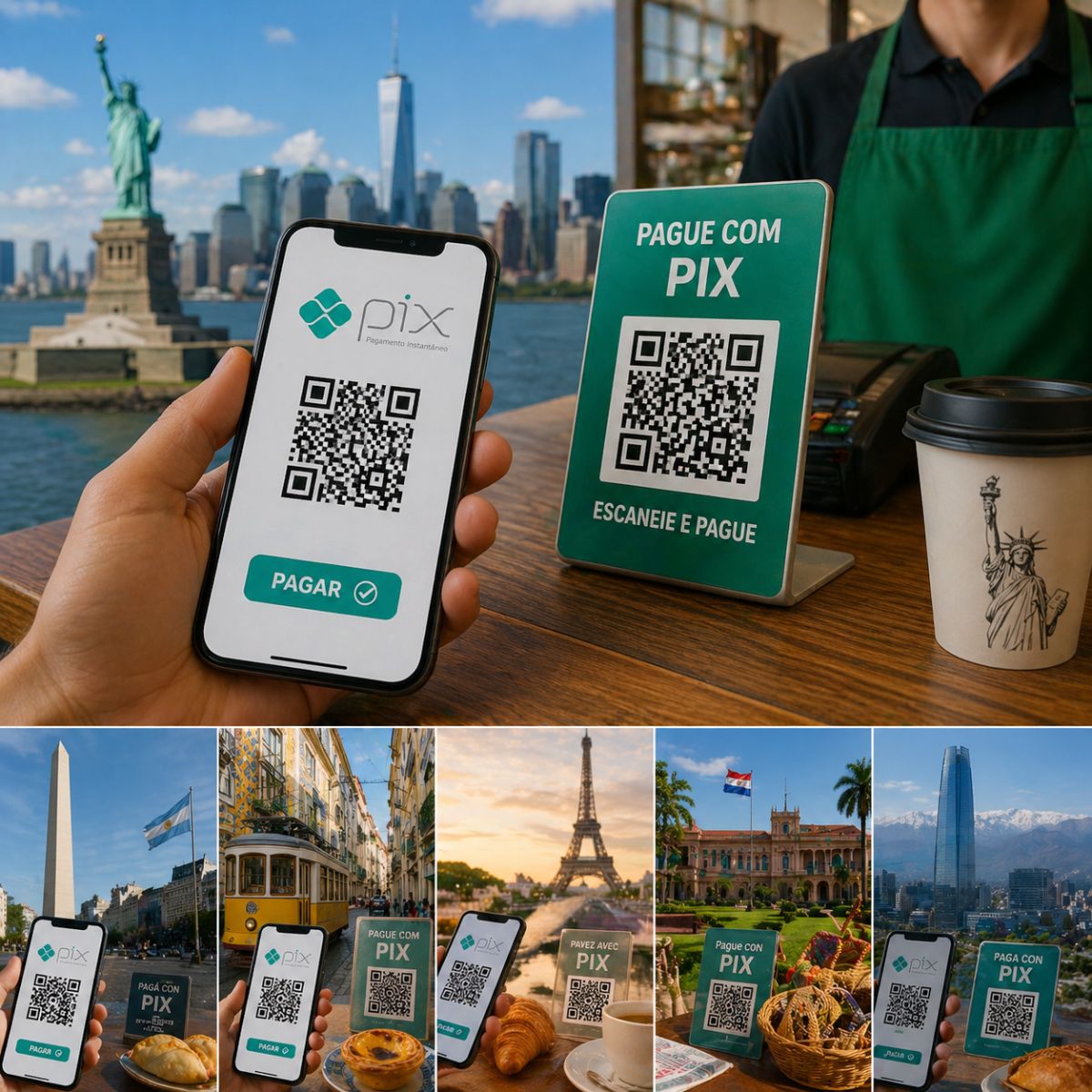

O Pix internacional já funciona em lojas parceiras de pelo menos seis países: Estados Unidos, Argentina, Portugal, França, Paraguai e Chile. O brasileiro escaneia um QR Code pelo aplicativo do banco, vê o valor convertido para reais com IOF de 3,5% incluso e autoriza o pagamento. Mas a cobertura ainda é limitada, o spread cambial varia conforme a fintech intermediária e o sistema não substitui o cartão internacional em todos os cenários.

O Pix cruzou as fronteiras do Brasil e já permite que brasileiros paguem compras no exterior usando o mesmo aplicativo bancário que usam no dia a dia. O sistema funciona por meio de fintechs que atuam como intermediárias entre o Banco Central brasileiro e comerciantes estrangeiros: o lojista gera um QR Code com o valor da compra em moeda local, o cliente escaneia pelo app do banco, confere o valor convertido para reais com IOF incluso e autoriza o pagamento. No extrato, a operação aparece como um Pix comum, embora envolva câmbio, spread e imposto.

A lista de países onde o Pix já funciona inclui destinos frequentados por brasileiros. Nos Estados Unidos, maquininhas da Verifone em cidades como Miami e Orlando aceitam o Pix internacional. Na Argentina, o Banco do Brasil firmou parceria com o Banco Patagonia e com a câmara de compensação local Coelsa. No Paraguai, o uso se concentra em centros comerciais de Ciudad del Este. Em Portugal e França, o sistema aparece em comércios e pontos turísticos visitados por brasileiros. No Chile, a aceitação cresce gradualmente em estabelecimentos credenciados.

Como o Pix funciona fora do Brasil na prática

Segundo informações divulgadas pelo portal Exame, o Pix não se conecta diretamente a bancos de outros países. Para que um pagamento feito por um brasileiro chegue a um comerciante estrangeiro, uma fintech precisa fazer a ponte. Empresas como a PagBrasil recebem o Pix em reais, convertem para a moeda do país de destino e repassam o valor ao lojista. O processo é transparente para o cliente, que escaneia o QR Code no aplicativo do banco e vê o custo total em reais antes de confirmar.

-

Há 250 dias sem pisar em supermercado, um ex-dono de agência de marketing vive só de forrageamento, já provou mais de 170 plantas e diz não lembrar como era o mercado

-

Pai não suporta a crise e vende filha de 10 anos para alimentar 5 crianças; mãe descobre acordo, tenta desfazer casamento e precisa devolver pagamento em acampamento onde a fome empurra famílias ao limite

-

Com 50 milhões recebendo o Bolsa Família, Brasil acende sinal de alerta com dado do INSS que intriga especialistas e expõe um problema invisível sobre a aposentadoria

-

A inteligência artificial passou a resolver quase metade das ligações da IKEA, mas em vez de demitir a empresa virou 8.500 atendentes em consultores de design e faturou 1,3 bilhão de euros

A diferença em relação ao Pix entre contas brasileiras é que a operação internacional envolve conversão cambial e incidência de IOF. O câmbio é travado na hora da compra, o que significa que o brasileiro sabe exatamente quanto vai pagar antes de autorizar, ao contrário do cartão de crédito internacional, onde o valor final só aparece na fatura dias depois, sujeito à variação cambial. Não é necessário avisar o banco antes da viagem nem ativar nenhuma função extra: o sistema reconhece a operação de câmbio e aplica as regras automaticamente.

Quanto custa usar o Pix no exterior e como ele se compara ao cartão

Toda compra com Pix fora do Brasil incide IOF de aproximadamente 3,5%, a mesma alíquota cobrada em compras com cartão de crédito internacional. A diferença está no spread cambial: no cartão, o spread costuma ficar entre 5% e 7% sobre o câmbio comercial, enquanto no Pix internacional ele varia de 2% a 3%. Na prática, isso pode representar uma economia de 2 a 4 pontos percentuais por transação.

O Pix tem outra vantagem: o custo total aparece na tela do celular antes da confirmação, permitindo que o brasileiro decida se a compra vale a pena naquele momento. No cartão internacional, o cliente só descobre o valor final em reais quando a fatura fecha, o que pode gerar surpresas negativas em períodos de volatilidade cambial. A taxa de spread, porém, varia conforme a fintech intermediária, então convém comparar antes de pagar em estabelecimentos que aceitam ambos os métodos.

Em quais países e cidades o Pix já é aceito

A aceitação do Pix no exterior não é ampla nem padronizada. Tudo depende de acordos comerciais entre fintechs brasileiras e redes locais de adquirência, o que significa que a cobertura varia de cidade para cidade e de loja para loja. Ainda assim, alguns destinos já concentram boa parte das operações.

Nos Estados Unidos, Miami e Orlando são as cidades com maior presença de maquininhas habilitadas para Pix, refletindo o fluxo de turistas brasileiros que visitam essas regiões. Na Argentina, a parceria entre Banco do Brasil, Banco Patagonia e Coelsa habilitou o Pix em estabelecimentos credenciados, especialmente em Buenos Aires. No Paraguai, o sistema funciona em centros comerciais de Ciudad del Este, destino clássico de compras na fronteira. Em Portugal e França, o Pix aparece em lojas e comércios voltados ao público brasileiro, e a dica para o viajante é procurar placas ou adesivos com o QR Code do sistema no balcão.

O que o Pix ainda não faz fora do Brasil

Apesar dos avanços, o Pix internacional tem limitações importantes. Não é possível enviar Pix diretamente para uma conta bancária estrangeira, e quem mora fora do Brasil sem conta em instituição financeira brasileira não recebe transferências pelo sistema. Também não existe Pix Saque em caixas eletrônicos no exterior, e transferências entre pessoas de países diferentes não funcionam.

Para enviar dinheiro a alguém no exterior, o caminho continua sendo empresas de remessa como Wise, Remessa Online ou Western Union, onde o Pix pode ser usado apenas como forma de pagamento da operação de câmbio, não como meio de transferência direta. O Pix entre contas brasileiras, por outro lado, funciona normalmente em qualquer lugar do mundo com acesso à internet, sem custo adicional nem IOF, já que a transação acontece dentro do sistema brasileiro.

Pix ou cartão internacional: quando usar cada um

A resposta depende do local e do contexto. Em lojas que aceitam Pix, o sistema tende a ser mais vantajoso pelo spread menor e pela transparência do custo na hora da compra. O cartão internacional, por outro lado, funciona em qualquer maquininha do mundo, oferece programas de pontos ou cashback e não depende de acordos com fintechs específicas.

Para brasileiros que viajam, a recomendação prática é diversificar. Usar o Pix no exterior em lojas parceiras onde a economia no spread compensa, e reservar o cartão para locais onde o Pix ainda não chegou. A tendência é que a cobertura internacional do Pix cresça nos próximos anos à medida que mais fintechs firmem parcerias com redes de adquirência em novos países, mas por enquanto a aceitação ainda é pontual demais para depender exclusivamente dele em uma viagem internacional.

Você já usou o Pix no exterior ou ainda prefere o cartão internacional nas viagens? Conte nos comentários em qual país você pagou com Pix e se o custo valeu a pena comparado ao cartão, queremos saber se a experiência foi tão simples quanto prometem.