Inglês

Inglês  Espanhol

Espanhol

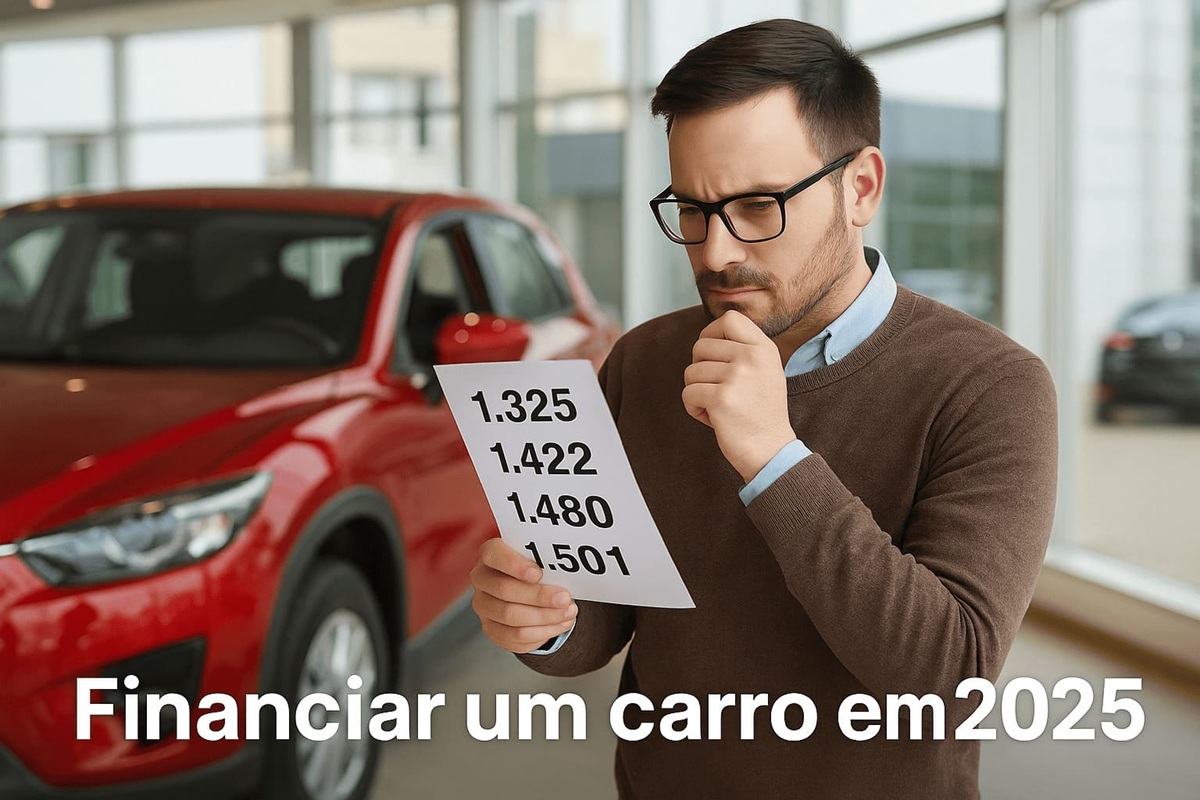

Com a Selic subindo de 13,25% para 15%, as parcelas de um financiamento de R$ 40 mil passaram de R$ 1.325 para R$ 1.501 em seis meses.

A recente elevação da taxa Selic para 15% em junho de 2025 teve impacto direto no bolso de quem pretende financiar um carro usado. Uma simulação com base em um modelo de veículo do ano de 2016 mostra como o custo das parcelas subiu mês a mês desde o início do ano.

A simulação considera o financiamento de R$ 40 mil, com entrada de 30% e parcelamento em 48 vezes. Desde janeiro, a Selic subiu 1,75 ponto percentual. Parece pouco, mas a diferença acumulada nas prestações mostra que o aumento pesa — e muito — no longo prazo.

A simulação foi feita pelo Canal Veículo Certo.

-

Toyota Corolla Cross 2027 ganha novo visual, com foco em economia, revisões com preço reduzido, mais tecnologia, serviços conectados e garantia de até 10 anos

-

Custando menos de R$ 65 mil, esse sedã automático da Fiat oferece 525 litros de porta-malas, motor 1.8 de até 139cv, sendo uma boa opção para família ou para quem busca um carro com espaço interno e manutenção conhecida no mercado: conheça o Fiat Cronos Precision 2018

-

Volkswagen vai deixar de fabricar esses modelos e cortar 1 milhão de carros da produção até 2030, enquanto elimina 50 mil empregos, reduz plataformas e aposta em veículos que realmente dão lucro no mercado

-

Toyota estreia no Brasil seu primeiro carro 100% elétrico com 343 cv, tração integral, autonomia de 361 km e preço de R$ 419.990, mas apenas 99 compradores poderão levar o bZ4X para casa

De R$ 1.325 para R$ 1.501 em seis meses

Em janeiro de 2025, quando a Selic estava em 13,25% ao ano, o valor das parcelas era de 48 vezes de R$ 1.325. A situação começou a mudar em abril, quando o Banco Central elevou a taxa para 14,25%. Com isso, o mesmo financiamento passou a gerar parcelas de R$ 1.422 — um aumento de R$ 97 por mês.

No mês seguinte, em maio, a taxa subiu novamente, desta vez para 14,75%. A simulação refletiu esse novo patamar com parcelas de R$ 1.480. E agora, com a Selic em 15%, as prestações chegaram a 48 vezes de R$ 1.501.

A diferença total, se compararmos com o cenário de janeiro, é de R$ 176 por parcela. Isso representa um aumento de R$ 8.448 no custo total ao final dos quatro anos.

Mesmo carro, juros bem maiores

É importante ressaltar que o veículo usado como base para essa simulação é o mesmo em todos os casos: um automóvel ano 2016. O valor financiado também se manteve constante: R$ 40 mil, com entrada de 30% do valor do carro.

A única variável foi a taxa Selic. E mesmo sem nenhuma mudança no valor do veículo ou na entrada paga pelo consumidor, o custo final subiu de forma significativa. Isso mostra como o financiamento é sensível às decisões de política monetária.

Quando a taxa básica de juros aumenta, os bancos e financeiras repassam esse custo aos consumidores. Na prática, isso significa que qualquer carro, mesmo um usado de quase 10 anos de fabricação, pode ficar milhares de reais mais caro ao longo do financiamento.

Tendência preocupa quem depende de crédito

Com a Selic alcançando os 15%, muitos consumidores que planejam trocar de carro precisam rever os planos. Para quem depende de financiamento, o impacto é imediato. Além do valor das parcelas, o custo efetivo total se torna muito mais alto, mesmo que o valor do veículo não mude.

Para quem já está pagando um financiamento com taxas anteriores, nada muda. Mas para quem pretende comprar agora, cada ponto percentual a mais de Selic pode significar uma dívida bem maior — e por muito mais tempo.

A alta da Selic, nesse ritmo, pode afastar muita gente do mercado de veículos financiados.