Inglês

Inglês  Espanhol

Espanhol

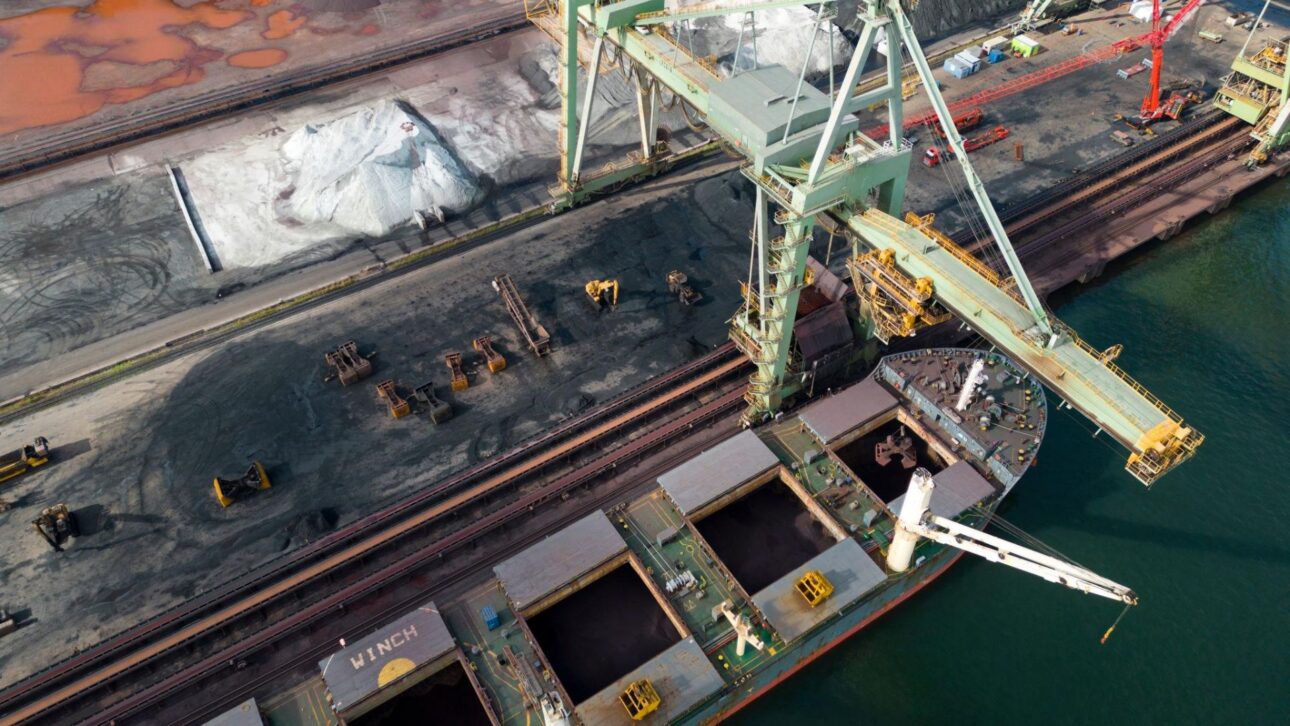

Projeção apresentada em Cingapura indica mudança importante no consumo chinês de minério de ferro até 2030, com maior uso de sucata de aço, avanço da oferta interna e redução da participação do país na produção global de aço.

O minério de ferro importado deve cair de cerca de 80% para 50% do consumo total da China até 2030, segundo projeção apresentada nesta terça-feira (16) por Yilin Wang, gerente-geral do departamento de pesquisa de mercado e cooperação externa do Instituto CMRG, ligado ao China Mineral Resources Group.

A mudança prevista combina avanço da oferta doméstica, maior uso de sucata de aço e menor participação chinesa na produção mundial da liga metálica, em um movimento que pode alterar o equilíbrio entre fornecedores, siderúrgicas e compradores no mercado global de minério.

Durante uma conferência industrial em Cingapura, Wang afirmou que a fatia da China na produção mundial de aço deve recuar de 52% no ano passado para 46% em 2030, acompanhando um cenário de consumo interno mais moderado.

-

O Brasil está sentado numa das maiores reservas de lítio do mundo, no Vale do Jequitinhonha, mas a mineração nacional virou quase um apêndice da China: 97% da exportação do metal vai para um só país, que ainda domina o refino

-

Fim do maior boom do século: China decreta o encerramento da era dourada do minério de ferro e gigantes como a Vale podem enfrentar um novo cenário de incertezas após queda na commodity, retração nos imóveis e menor produção de aço para maio desde 2018

-

Brasil tem minério, energia limpa e mercado esperando, mas pode perder uma janela bilionária se não acelerar a corrida pelo minério verde, enquanto a indústria do aço busca reduzir emissões

-

Fabricante asiática de baterias entra como sócia em projeto de terras raras e nióbio em Minas Gerais, com reservas estimadas em 70 milhões de toneladas e início de operação previsto para 2027

China tenta reduzir dependência do minério importado

Pela projeção do CMRG, a China não deixaria de comprar minério de ferro no exterior, mas reduziria de forma expressiva a dependência das importações dentro de seu consumo total até o fim da década.

Esse movimento reúne três fatores centrais: maior disponibilidade de matéria-prima nacional, avanço da reciclagem de sucata de aço e ajuste gradual da indústria siderúrgica a uma demanda doméstica menos acelerada.

Por ocupar posição essencial na cadeia do aço, o minério de ferro influencia setores como construção civil, infraestrutura, indústria automotiva, máquinas e equipamentos, o que amplia o alcance econômico de qualquer mudança no consumo chinês.

Com menor necessidade de minério importado, produtores, traders e empresas de transporte marítimo tendem a acompanhar de perto os efeitos sobre preços, contratos de fornecimento, fretes e volumes negociados nos próximos anos.

O China Mineral Resources Group é descrito como um grupo apoiado pelo Estado chinês, fator que aumenta a relevância da avaliação apresentada por seu instituto de estudos diante de empresas e governos ligados ao setor mineral.

Ainda assim, os números citados por Wang são estimativas para 2030 e dependem da evolução da demanda por aço, da capacidade de produção interna de minério e do ritmo de expansão do uso de sucata.

Produção de aço também deve perder participação global

Além da queda prevista na fatia importada do minério, o CMRG projeta uma redução no peso da China dentro da produção global de aço, setor no qual o país ainda mantém ampla influência.

A participação chinesa, que foi de 52% no ano passado, deve chegar a 46% até 2030, refletindo menor consumo, ajustes industriais e um mercado local em fase mais madura.

Na mesma avaliação, a produção chinesa de aço bruto pode recuar para cerca de 900 milhões de toneladas métricas até 2030, sinalizando um patamar mais baixo para a maior indústria siderúrgica do mundo.

Outro dado destacado é a produção de sucata de aço, que deve alcançar 310 milhões de toneladas métricas no mesmo período, reforçando o papel da reciclagem como alternativa parcial ao minério novo.

Com mais sucata disponível, cresce a possibilidade de produzir aço com menor necessidade de minério primário, embora a matéria-prima continue relevante para a siderurgia chinesa e para a cadeia global de fornecimento.

A queda da participação chinesa na produção mundial não significa perda imediata de importância no setor, já que o país continuaria respondendo por uma parcela expressiva da oferta global de aço.

Mesmo em um cenário de recuo para 46%, a China manteria influência sobre preços, fluxos comerciais e decisões de investimento, especialmente porque seu consumo ainda funciona como referência para fornecedores internacionais.

Impacto sobre exportadores de minério de ferro

Entre grandes exportadores de minério de ferro, a redução da fatia importada no consumo chinês tende a ser acompanhada com atenção, sobretudo por países e empresas que dependem das compras chinesas para sustentar volumes elevados.

O efeito final, porém, dependerá do ritmo dessa transição, da capacidade de outros mercados ampliarem o consumo e da velocidade com que a China conseguirá elevar produção doméstica e reciclagem.

Como a projeção mira 2030, o ajuste não deve ser lido como uma ruptura imediata, mas como uma mudança gradual na composição das fontes usadas pela siderurgia chinesa.

Nesse cenário, a China passaria a combinar de forma mais intensa minério nacional, reaproveitamento de sucata e menor expansão da produção de aço, sem desaparecer como compradora relevante no comércio internacional.

Para o mercado, a informação mais sensível está na diferença entre a situação atual e o cenário previsto para o fim da década.

Hoje, as importações respondem por cerca de 80% do consumo chinês de minério de ferro; em 2030, segundo o CMRG, essa proporção deve cair para metade do total.

Essa diferença pode afetar cálculos de oferta e demanda global, especialmente em um setor no qual contratos de longo prazo, fretes marítimos e investimentos em minas dependem de previsões sobre a siderurgia chinesa.

Quanto menor for a necessidade de minério importado pela China, maior tende a ser a pressão para que fornecedores ajustem estratégias comerciais, diversifiquem compradores e revisem expectativas de crescimento.

Sucata de aço ganha espaço na estratégia chinesa

Na projeção apresentada em Cingapura, o avanço da sucata de aço aparece como uma das principais peças da estratégia chinesa para reduzir a dependência do minério comprado no exterior.

Ao ampliar o reaproveitamento de material metálico, o país pode diminuir parte da demanda por minério primário e, ao mesmo tempo, ajustar sua indústria a um perfil de consumo mais moderado.

A estimativa de 310 milhões de toneladas métricas de sucata até 2030 indica que a China busca fortalecer uma fonte alternativa de insumo para a produção siderúrgica.

Para que esse avanço se concretize, será necessário ampliar coleta, processamento, logística e capacidade industrial, já que o material reciclado precisa atender aos padrões exigidos por diferentes setores consumidores de aço.

O aumento do uso de sucata também deve ser analisado junto com a previsão de menor produção de aço bruto, porque os dois movimentos reduzem a pressão sobre o minério importado.

Se a produção total diminui e a disponibilidade de sucata cresce, a participação do minério comprado no exterior tende a perder espaço de maneira mais consistente no consumo chinês.

Mesmo assim, a projeção não retira a relevância do minério de ferro para o mercado chinês, especialmente em processos industriais que exigem qualidade, regularidade de fornecimento e escala elevada.

A commodity permanece essencial para a siderurgia, mas seu peso relativo nas importações chinesas pode ficar menor à medida que fontes internas e materiais reciclados ganham participação.

Demanda chinesa entra em nova fase

A declaração de Yilin Wang reforça uma leitura de cautela sobre o futuro da demanda chinesa por minério de ferro importado, especialmente diante da combinação entre menor consumo e maior uso de sucata.

Mais do que a redução percentual das compras externas, o ponto central está na mudança simultânea do perfil da siderurgia chinesa e da participação do país na produção mundial de aço.

Para empresas do setor, a projeção do CMRG pode influenciar decisões sobre expansão de minas, contratos de fornecimento, logística marítima e exposição comercial ao mercado chinês.

A transição, se confirmada, tende a exigir maior atenção ao crescimento de outros consumidores de aço e à capacidade de adaptação dos fornecedores globais diante de uma China menos dependente das importações.

O cenário apresentado em Cingapura mostra que o país pretende usar mais recursos internos e reciclados na siderurgia, reduzindo a participação externa no consumo de minério sem abandonar sua posição central no mercado global.

Até 2030, essa estratégia pode diminuir o peso das importações no abastecimento chinês e, ao mesmo tempo, reduzir a participação da China na produção mundial de aço.

Seja o primeiro a reagir!