Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

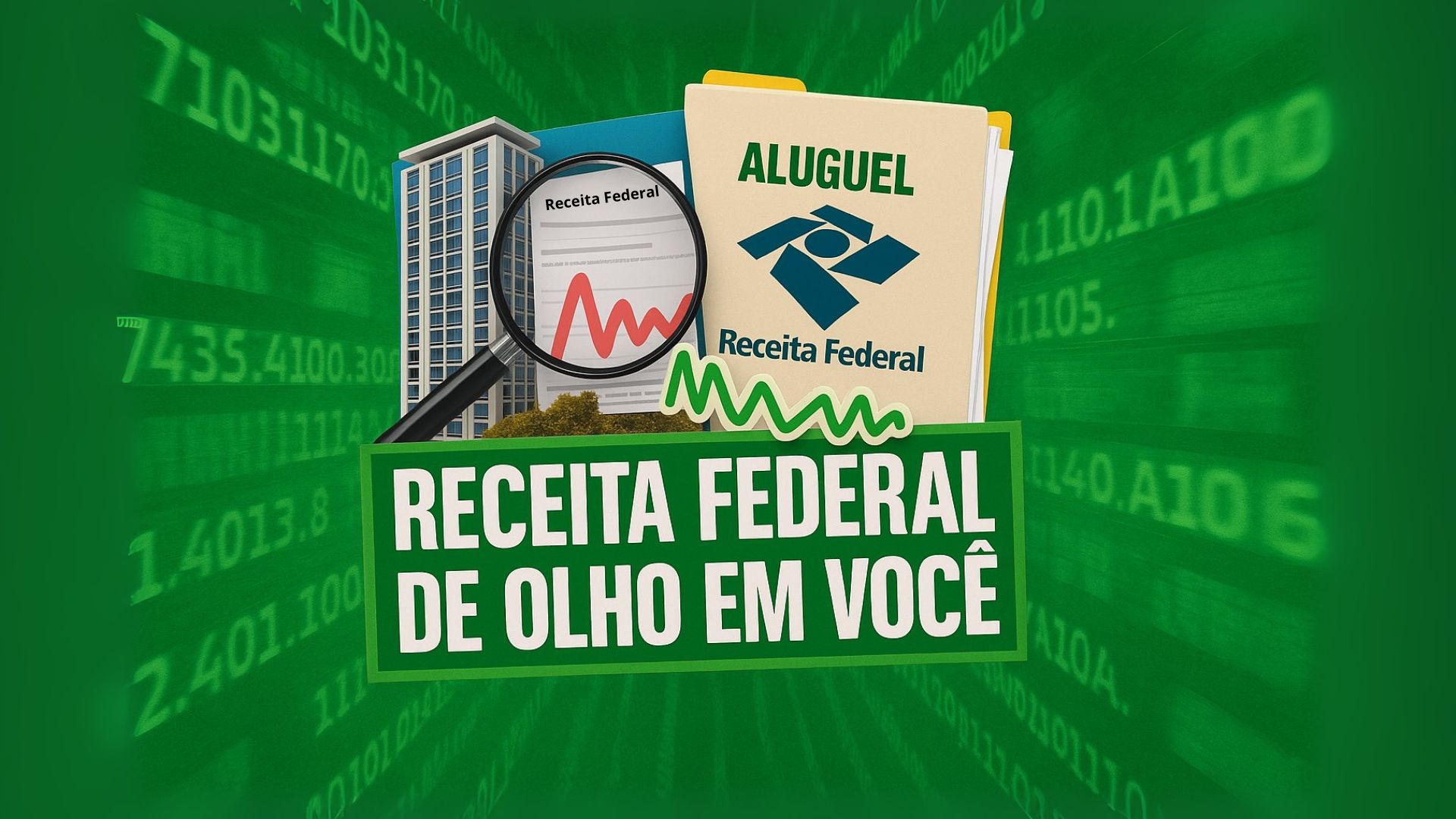

Receita Federal lança sistema que padroniza registros imobiliários com código único e amplia cruzamentos de dados sobre aluguéis, permitindo retroatividade de cinco anos e aplicando multas que podem chegar a 150%.

A Receita Federal regulamentou o Cadastro Imobiliário Brasileiro (CIB) e impôs a cartórios e prefeituras a integração quase em tempo real ao Sinter, plataforma nacional que centraliza dados sobre imóveis.

A medida, publicada no Diário Oficial em 18 de agosto de 2025 (IN RFB nº 2.275/2025), entra em produção até 25 de novembro de 2025 e inaugura um ciclo de cruzamentos mais amplo entre registros imobiliários e declarações de IRPF e IRPJ, com potencial de autuações por rendas de aluguel não declaradas.

O que muda com a IN 2.275/2025 e o CPF do imóvel

A instrução normativa torna o CIB o identificador único a ser adotado pelos serviços notariais e de registro em atos e sistemas.

-

Com apenas 13 anos e usando sucata eletrônica, este jovem africano construiu geradores, criou sua própria estação de rádio e levou eletricidade para uma comunidade inteira esquecida pelo governo

-

O novo Xiaomi 15T Pro é o topo de linha mais completo da marca: 1 TB, IP68, 90W e câmeras de 50 MP Leica

-

China pode realmente superar o dólar? Cientista político não acredita nisso e afirma que o sucesso do país é sustentado por um modelo artificial, que cresce às custas do povo, com moeda controlada, salários baixos e intervenção do governo

-

Empreendedores terão crédito de até R$ 150 mil e prazo de sete anos para pagar; novas linhas do Pronampe e Nossocrédito fortalecem quem quer abrir o próprio negócio em 2025

Caberá aos cartórios integrar-se ao Sinter para enviar, de forma padronizada, informações e documentos relativos a operações com imóveis.

O anexo do ato estabelece as etapas técnicas — diagnóstico, protótipo, testes, homologação e go-live — a serem concluídas até 25 de novembro.

Na prática, o CIB funciona como um “CPF do imóvel”, um código que padroniza cadastros em todo o país e facilita o compartilhamento eletrônico de escrituras, registros e outros atos.

Segundo a Receita, a finalidade é reforçar a segurança jurídica e a integração de dados, em linha com a regulamentação da reforma tributária.

Base legal e relação com a reforma tributária

O Sinter e o CIB estão disciplinados pelo Decreto nº 11.208/2022, que trata do compartilhamento de dados relativos a bens imóveis.

Já a Lei Complementar nº 214/2025, que regulamenta o IBS e a CBS, inseriu o regime de “bens imóveis” no novo sistema, prevendo integração de bases e o uso de cadastros únicos para autorizar a interoperabilidade entre administrações tributárias.

A IN 2.275/2025 amarra esse desenho: transforma diretrizes legais em obrigações operacionais para cartórios e demais operadores de registros públicos.

Retroatividade: até onde o Fisco pode olhar

O prazo para a Fazenda constituir crédito por lançamento de ofício é, como regra, de cinco anos, contados do primeiro dia do exercício seguinte ao fato gerador, conforme artigo 173, I, do CTN.

Com as bases alimentadas a partir do fim de 2025, a Receita poderá alcançar fatos desde 2021 dentro do período decadencial.

O STJ consolidou a lógica de contagem a partir do exercício seguinte, independentemente da data de ciência administrativa, o que reforça a possibilidade de cobrança retroativa quando houver omissão de rendimentos.

Como ocorrerá o cruzamento de dados

Uma vez presente nos documentos registrais, o CIB permitirá que contratos, alterações e distratos registrados alimentem o Sinter de forma contínua.

Municípios contribuirão com cadastros como IPTU e endereços oficiais, o que facilita o vínculo entre imóvel, titularidade e CIB.

A Receita correlacionará essas informações com as declarações entregues por pessoas físicas e jurídicas, apontando inconsistências ou omissões de rendimentos de locação.

Há ainda a camada financeira.

A partir de 2025, a Receita ampliou a obrigação de envio de dados da e-Financeira, incluindo instituições de pagamento.

Os reportes são feitos por conta, com créditos e débitos consolidados, sem identificação da modalidade da transferência — PIX incluído —, e abastecem o gerenciamento de riscos.

Essa expansão reduz o espaço para repasses “por fora”, como aluguéis depositados em contas de terceiros, e fortalece o cruzamento com o CIB.

Multas e penalidades de 75% a 150%

Quando a omissão de rendimentos é constatada e o lançamento ocorre de ofício, aplica-se a multa de 75% sobre o imposto devido, além de juros pela Selic.

Se houver comprovação de dolo — fraude, sonegação ou conluio tipificados na legislação —, a multa pode ser qualificada para 150%.

A jurisprudência administrativa costuma exigir demonstração da intenção para manter a qualificação.

Quem se antecipa encontra tratamento distinto.

No pagamento espontâneo antes de qualquer procedimento de ofício, não incide multa de ofício; incidem juros e, conforme o caso, multa de mora.

Após a autuação ou notificação, a legislação permite redução de 50% da multa de ofício se o contribuinte quitar o débito no prazo legal (ou parcelar nos termos previstos).

Em síntese: antes da ação fiscal, o contribuinte evita a multa de ofício; depois dela, pode reduzi-la pela metade.

Ressalva-se que, para tributos sujeitos a lançamento por homologação já declarados e pagos em atraso, a aplicação do benefício da denúncia espontânea tem limitações conhecidas na jurisprudência.

Quem fica mais exposto com o CPF do imóvel

Pessoas físicas que alugam e não formalizam contratos tendem a ser alcançadas à medida que atos posteriores — como aditivos, distratos ou reconhecimentos — forem levados a registro e vinculados a um CIB.

Pessoas jurídicas investidoras com classificação inadequada de receitas de locação também entram no radar: o vínculo CIB-escrituras-livros contábeis permitirá confrontos que podem repercutir em IRPJ e CSLL.

Situações em que o beneficiário efetivo do aluguel não coincide com o declarante tendem a acionar alertas, especialmente quando os depósitos ocorrem em contas de terceiros e aparecem na e-Financeira como movimentação consolidada.

Como regularizar sem ampliar o passivo

O caminho mais seguro é retificar as declarações (IRPF ou IRPJ) dos últimos cinco anos sempre que houver divergência, incluindo os valores corretos e as deduções permitidas.

Em seguida, pagar o imposto devido com os acréscimos legais.

Enquanto não houver início de procedimento de ofício, essa postura é considerada denúncia espontânea, hipótese em que não se aplica a multa de ofício.

Se já existir auto de infração ou intimação, o pagamento no prazo legal pode reduzir em 50% a multa aplicada.

É recomendável formalizar o contrato em cartório, garantindo a emissão correta do CIB, e organizar a documentação de suporte: recibos, comprovantes de transferência, recolhimentos (DARFs) e demais registros exigidos.

Anotações informais não bastam em caso de questionamento.

Datas que pedem atenção

O cronograma regulatório indica entrada em produção do CIB até 25/11/2025, seguida por validação e consolidação até dezembro.

Em 31/12/2025 fecha-se o ano-calendário; a entrega do IRPF 2026 exigirá que os rendimentos de locação de 2025 estejam corretamente informados.

Ao longo de 2026, a tendência é de intensificação do uso de CIB/Sinter em cruzamentos fiscais, conforme o cronograma pactuado entre Receita, CNJ e registradores.

O que dizem órgãos e especialistas

Entidades do registro imobiliário afirmam que a integração eleva a segurança jurídica e reduz fraudes em transações.

A Receita ressalta a padronização de cadastros e a integração de dados como objetivos centrais, articulados à reforma tributária e ao identificador único.

Tributaristas lembram que o prazo decadencial de cinco anos limita o alcance temporal das cobranças, mas alertam que a combinação de multa e juros pode ampliar o valor devido quando há omissões reiteradas em vários exercícios.

Quem recebeu aluguéis entre 2021 e 2025 e não regularizou tem uma janela curta para corrigir o passado antes de a nova infraestrutura tornar a omissão facilmente detectável.

Você já verificou se todos os aluguéis recebidos desde 2021 constam corretamente nas suas declarações ou se algum contrato precisa ser formalizado para gerar o CIB?

-

-

-

-

-

31 pessoas reagiram a isso.