Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

Fomos além das promessas de “120% do CDI”. Analisamos os resultados de um experimento prático de 30 dias para mostrar qual carteira digital entrega o maior lucro líquido no seu bolso.

Em um cenário de juros altos, as contas e carteiras digitais entraram em uma guerra acirrada para atrair seu dinheiro, oferecendo rendimentos diários que superam a poupança com folga. As promessas são muitas: 110% do CDI, 120% do CDI, bônus e aceleradores. Mas, na prática, qual delas realmente entrega o melhor resultado?

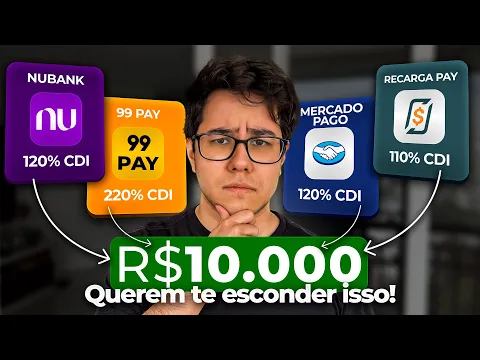

Para acabar com as suposições, analisamos os resultados de um experimento prático que foi documentado em vídeo: R$ 10.000 foram depositados em quatro das plataformas mais populares do Brasil – Nubank (Caixinha Turbo), RecargaPay, Mercado Pago (Cofrinho) e 99Pay – e o rendimento foi acompanhado por 30 dias.

Neste artigo, vamos revelar o pódio dos rendimentos, explicar por que algumas pagam mais, desmistificar os impostos e analisar a segurança de cada uma.

-

Bolsista é obrigada a devolver R$ 245 mil à Capes após manter vínculo de trabalho durante pós-doutorado

-

Maior franquia de bolos do Brasil inaugura loja em SP e distribui bolo de graça

-

ITA 2.0? Novo complexo de R$ 3 bilhões com 540 hectares e centro de pesquisa vai produzir 50 aviões por ano, incluindo modelo de luxo e bimotor a etanol

-

Cidade dos bilionários de Santa Catarina surpreende geral com luxo escondido, empresas gigantes, segurança absurda e moradores que andam de carro comum como se nada fosse

Os competidores e suas promessas

- Nubank (Caixinha Turbo): Promete um rendimento de 120% do CDI.

- Mercado Pago (Cofrinho): Também oferece 120% do CDI.

- RecargaPay: Oferece um rendimento padrão de 110% do CDI.

- 99Pay: Promete 110% do CDI, mas ofereceu “boosts” e bônus promocionais durante o período do teste, chegando a render momentaneamente o equivalente a 300% do CDI.

Entendendo os conceitos: CDI, IOF e Imposto de Renda

Antes dos resultados, é crucial entender três conceitos.

- CDI: É uma taxa de juros muito próxima da taxa básica de juros do país, a Selic. É a referência do mercado de renda fixa. Um rendimento de 100% do CDI renderá quase o mesmo que a Selic.

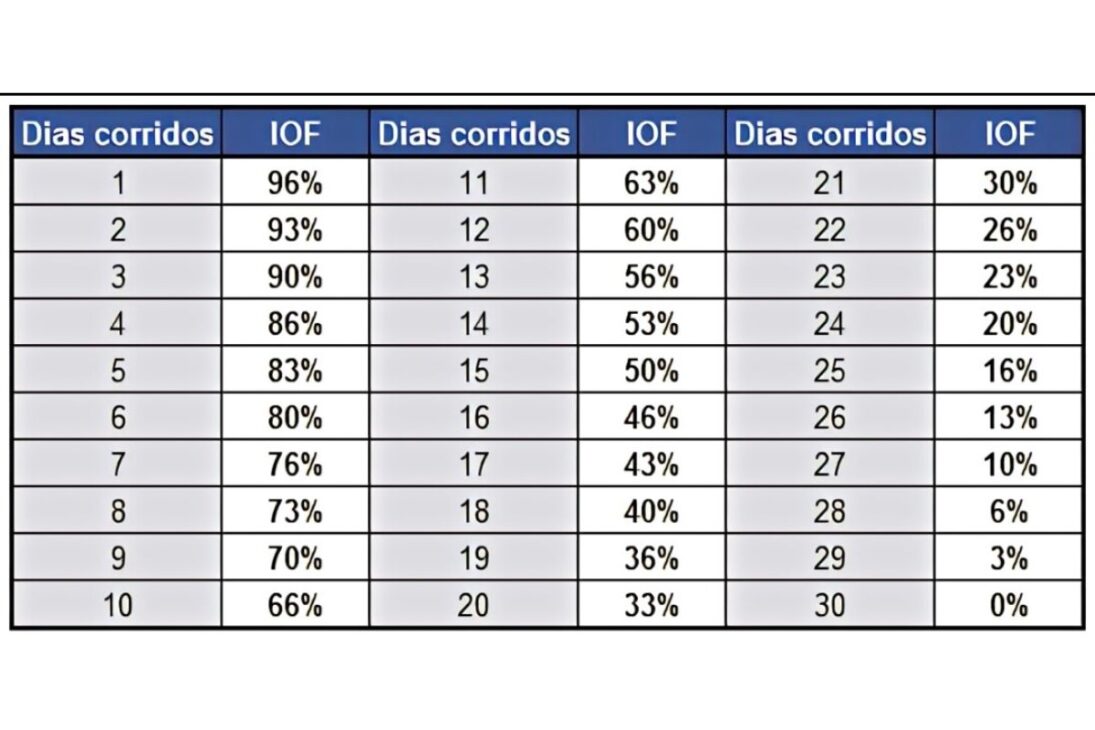

- IOF (Imposto sobre Operações Financeiras): É um imposto regressivo que incide apenas sobre o rendimento e somente nos primeiros 29 dias do investimento. Começa altíssimo (96%) e zera no 30º dia. Para não pagá-lo, basta não resgatar o dinheiro antes de um mês.

- IR (Imposto de Renda): Também é regressivo e incide apenas sobre o rendimento. Começa em 22,5% (até 6 meses) e pode cair para 15% (após 2 anos). Este imposto não pode ser zerado.

Por que algumas contas pagam mais de 100% do CDI?

A resposta é marketing. Oferecer um rendimento turbinado é uma estratégia de Custo de Aquisição de Cliente (CAC). Em vez de gastar em publicidade, a empresa “paga” o cliente com juros maiores para atraí-lo. Por isso, essas ofertas costumam ser temporárias ou limitadas a um certo valor.

Análise de segurança: FGC vs. Títulos Públicos

- Nubank (RDB): O dinheiro na caixinha é um RDB (Recibo de Depósito Bancário), que possui a garantia do FGC (Fundo Garantidor de Créditos) em até R$ 250 mil por CPF, o mesmo nível de segurança dos grandes bancos.

- Mercado Pago, RecargaPay e 99Pay: Como “Instituições de Pagamento”, elas são obrigadas pelo Banco Central a manter o dinheiro dos clientes separado do patrimônio da empresa e investido em Títulos Públicos Federais. Na prática, seu dinheiro fica aplicado no investimento mais seguro do país. O risco, embora muito baixo, seria a burocracia para reaver o dinheiro em caso de quebra da instituição.

O resultado final: o pódio dos rendimentos em 30 dias

Após 30 dias de experimento, os R$ 10.000 renderam de forma diferente em cada plataforma. O ranking final, considerando o rendimento líquido (o dinheiro que realmente pode ser sacado), foi o seguinte:

| Posição | Plataforma | Rendimento Líquido (30 dias) | Observações |

| 1º Lugar | 99Pay | R$ 135,52 | Venceu com folga devido aos bônus e “aceleradores” promocionais no início do período. |

| 2º Lugar | Nubank (Caixinha Turbo) | R$ 106,68 | Rendimento consistente e alinhado com a promessa de 120% do CDI. |

| 3º Lugar | Mercado Pago (Cofrinho) | R$ 101,01 | Rendimento um pouco abaixo do esperado para 120% do CDI no período do teste. |

| 4º Lugar | RecargaPay | R$ 97,64 | Resultado consistente com a promessa de 110% do CDI. |

(Nota: a Caixinha normal do Nubank, a 100% do CDI, rendeu R$ 88,80 líquidos no mesmo período).

A análise do veredito

O experimento prático revela que, para o curto prazo, a estratégia agressiva de bônus do 99Pay o tornou o campeão indiscutível de rentabilidade.

No entanto, para quem busca consistência e previsibilidade, a Caixinha Turbo do Nubank demonstrou ser a mais sólida entre as opções de alto rendimento, entregando o resultado esperado para os 120% do CDI e contando com a segurança adicional do FGC.

A decisão final para o consumidor é colocar na balança o risco vs. retorno: aproveitar os rendimentos promocionais e temporários de plataformas como a 99Pay, ou optar pela consistência e pela camada extra de segurança oferecida por produtos como o RDB do Nubank.

Analisando os resultados, o que você prioriza mais: o maior rendimento possível, mesmo que seja promocional, ou a segurança e a consistência de uma plataforma mais estabelecida? Comente sua estratégia!

Seja o primeiro a reagir!