Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

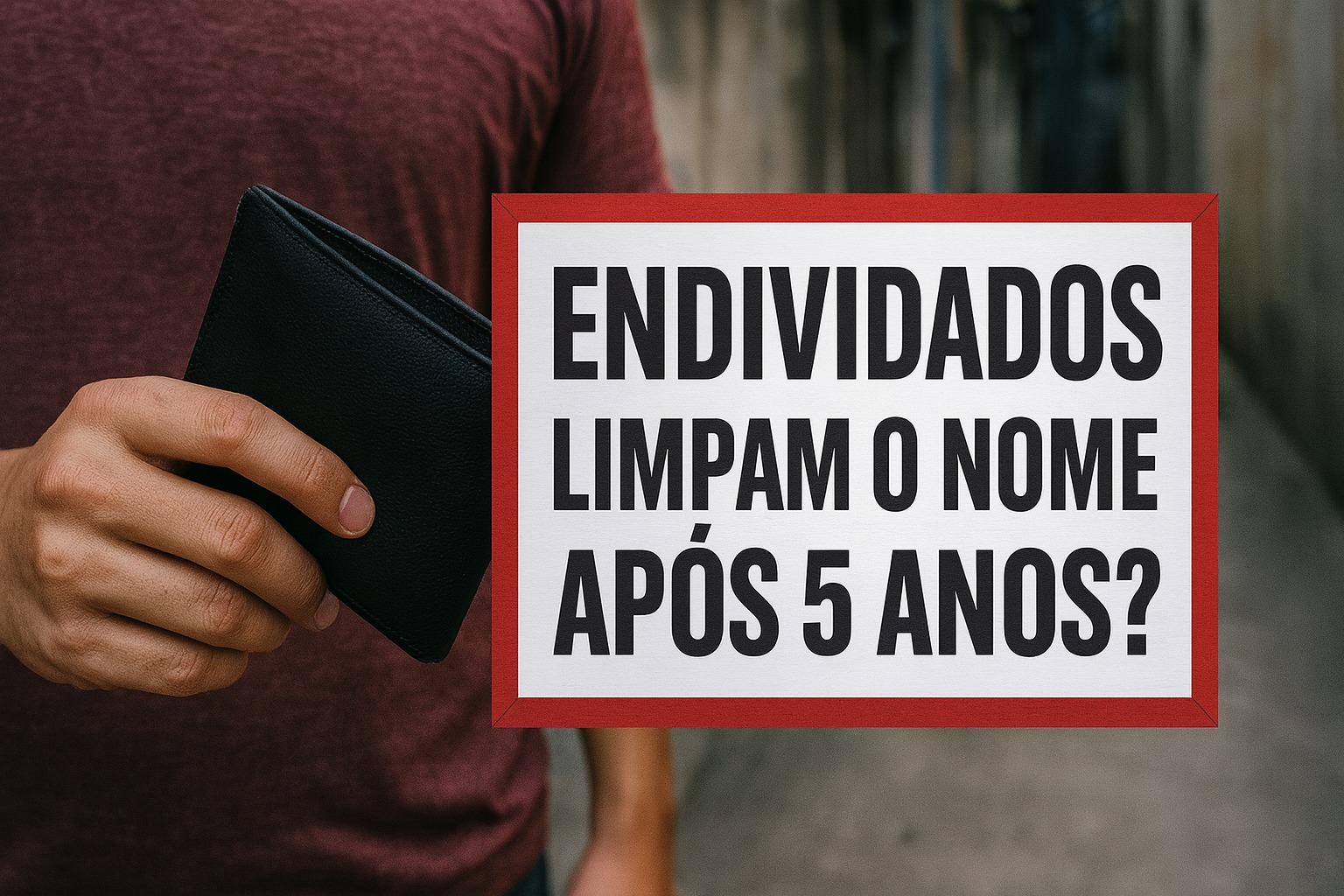

Dívidas antigas não desaparecem após cinco anos; entenda o que significa prescrição, caducidade e as consequências de permanecer com o nome negativado

Uma das principais dúvidas dos consumidores negativados é o que ocorre com uma dívida com mais de cinco anos, a chamada “dívida caduca”. É importante esclarecer que, mesmo depois desse prazo, a dívida ainda pode ser cobrada. Portanto, o débito não desaparece automaticamente e continua existindo até ser quitado.

Ao contrário do que muita gente pensa, uma dívida não se apaga após cinco anos. Ela apenas deixa de poder ser cobrada judicialmente, mas o credor ainda pode realizar tentativas de acordo.

Por isso, evitar a inadimplência é essencial. Caso ela ocorra, buscar uma negociação rápida pode reduzir juros e trazer tranquilidade.

-

Não é só o preço online: Como a nova geração está decretando o fim do comércio de rua no Brasil

-

Uma nova potência asiática no BRICS: país em transformação acelera reformas, atrai o olhar do Brasil e promete abalar a ordem econômica mundial

-

Angra 3 parou, voltou e travou: tecnologia envelhecida, custo nas alturas e um país sem coragem de decidir entre terminar ou assumir o prejuízo

-

Quer aproveitar a Black Friday sem cair em cilada? Veja como usar sites de comparação para vencer o algoritmo e economizar de verdade

A seguir, confira as implicações práticas de ter uma dívida com mais de cinco anos em seu nome.

Dívida pode ser cobrada judicialmente após cinco anos?

Essa é a dúvida de muitos consumidores. A resposta é não. Dívidas com mais de cinco anos não podem mais ser cobradas judicialmente. Isso acontece porque entra em vigor o instituto da prescrição.

A prescrição de dívida é o tempo limite que o credor possui para acionar a Justiça e exigir o pagamento. Ultrapassado esse período, o credor perde o direito de cobrar o débito judicialmente.

Na maioria dos casos, esse prazo é de cinco anos. Ele vale para cartões de crédito, empréstimos, financiamentos, convênios médicos e compras feitas em lojas por meio de boletos bancários. O prazo começa a contar a partir da data de vencimento.

Portanto, se o credor não entrar com ação judicial dentro desse período, a dívida será considerada prescrita.

E se houver negociação?

O prazo de prescrição pode ser interrompido em algumas situações. Isso ocorre, por exemplo, quando credor e devedor firmam um novo acordo.

Imagine que o consumidor tenha uma dívida de cartão de crédito. O banco oferece um parcelamento com juros menores e prazo estendido.

O devedor aceita e assina esse contrato. Nesse caso, cria-se uma nova obrigação, com novas condições.

Portanto, o prazo de cinco anos começa a ser contado novamente a partir da data do novo contrato. Esse detalhe é muito importante para quem busca renegociar dívidas antigas.

Dívidas que podem ser cobradas após 5 anos

Embora a maioria das dívidas prescreva em cinco anos, existem exceções. Alguns tipos de débitos possuem prazos diferentes de prescrição.

Veja exemplos claros:

- 1 ano: dívidas de seguros e hospedagem em hotéis ou pousadas.

- 2 anos: dívidas de pensão alimentícia e dívidas trabalhistas.

- 3 anos: dívidas de aluguéis e notas promissórias.

Ou seja, nem todas as dívidas seguem a mesma regra de cinco anos. Cada tipo de débito possui um prazo definido em lei.

Diferença entre prescrever e caducar

Muita gente confunde os termos “prescrever” e “caducar”. Eles não são sinônimos.

Uma dívida só deixa de poder ser cobrada quando prescreve, ou seja, quando passa o prazo legal sem que o credor a acione judicialmente.

Já a expressão “dívida caduca” é popular, mas não significa que a obrigação desaparece. O débito continua existindo, mesmo sem a possibilidade de cobrança judicial.

Portanto, não pagar por cinco anos não elimina o problema. O nome do consumidor pode permanecer negativado, e as dificuldades financeiras podem continuar.

Consequências de ter o nome sujo

O mais importante ao entender esse tema é perceber as consequências práticas de estar negativado. Quem tem o nome sujo enfrenta restrições que afetam a vida cotidiana.

Entre as principais estão:

- dificuldade para abrir conta em banco;

- impossibilidade de adquirir cartões de crédito;

- restrição ao solicitar empréstimos (em alguns casos, existe crédito para negativados, mas com juros muito altos, o que pode gerar mais dívidas);

- barreira para contratar linhas telefônicas, fixas ou móveis;

- dificuldades para fazer compras no crediário;

- impedimento para financiar bens, como imóveis ou veículos;

- restrição para participar de consórcios;

- entraves para assinar contratos com prestadores de serviço;

- até mesmo problemas para obter visto de entrada em alguns países.

Portanto, além do incômodo de conviver com uma dívida antiga, o nome negativado impacta diretamente na qualidade de vida e nas oportunidades do consumidor.

Como saber se está negativado?

A forma mais simples e oficial de verificar se o nome está sujo é consultando os cadastros de proteção ao crédito.

O consumidor pode acessar o site do SPC (Serviço de Proteção ao Crédito) ou do Serasa, utilizando o CPF. Essas plataformas informam se existem dívidas registradas em seu nome.

Outra maneira, menos agradável, é descobrir na prática. Por exemplo, ao tentar abrir um crediário, solicitar um empréstimo ou até mesmo contratar um serviço. A negativa nessas situações pode indicar a existência de pendências financeiras.

Como limpar o nome

A solução definitiva para esse problema é pagar a dívida. Ao quitar o débito, o credor retira o registro de inadimplência. O nome volta a ficar limpo, e o consumidor recupera acesso a serviços financeiros.

Com o CPF regularizado, é possível abrir conta corrente, solicitar crédito, financiar bens e retomar a vida financeira saudável.

A importância de resolver o problema cedo

Quanto mais tempo a dívida fica em aberto, maiores são os juros e as complicações.

Mesmo que não exista a cobrança judicial após cinco anos, o débito continuará existindo e trazendo restrições.

Por isso, resolver rapidamente é sempre o melhor caminho. Negociar pode gerar descontos consideráveis e reduzir encargos. Além disso, dá ao consumidor tranquilidade para planejar o futuro.

O nome limpa após o período de 5 anos?

De acordo com a Justiça brasileira, a dívida não desaparece após cinco anos, mas o registro nos órgãos de proteção ao crédito deve ser retirado nesse prazo, conforme o Código de Defesa do Consumidor.

Isso significa que o nome do consumidor volta a ficar limpo, mesmo que a dívida não tenha sido paga. No entanto, o débito continua existindo e pode ser cobrado de forma extrajudicial.

Portanto, o consumidor recupera acesso ao crédito, mas ainda tem a obrigação moral e financeira de quitar o valor devido.

Em resumo, dívidas com mais de cinco anos não desaparecem. Elas apenas não podem mais ser cobradas judicialmente, mas continuam existindo.

O credor pode tentar negociações, e o devedor pode enfrentar restrições sérias por permanecer negativado.

Portanto, a expressão “dívida caduca” não deve enganar o consumidor. O débito não some sozinho. Resolver a pendência é fundamental para recuperar a saúde financeira, voltar a ter acesso a crédito e evitar mais complicações no futuro.

Com informações de Jornal Contábil.

Matéria mal escrita. O STJ já tem definido que até de forma extrajudicial não pode cobrar após a prescrição. E não, uma dívida não pode permanecer em nenhum cadastro, mesmo no SCR. Se ocorrer o devedor por entrar na justiça para retirá-lo. O Direito não socorre a quem dorme, o credor deve entrar na justiça para que a prescrição não ocorra.