Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

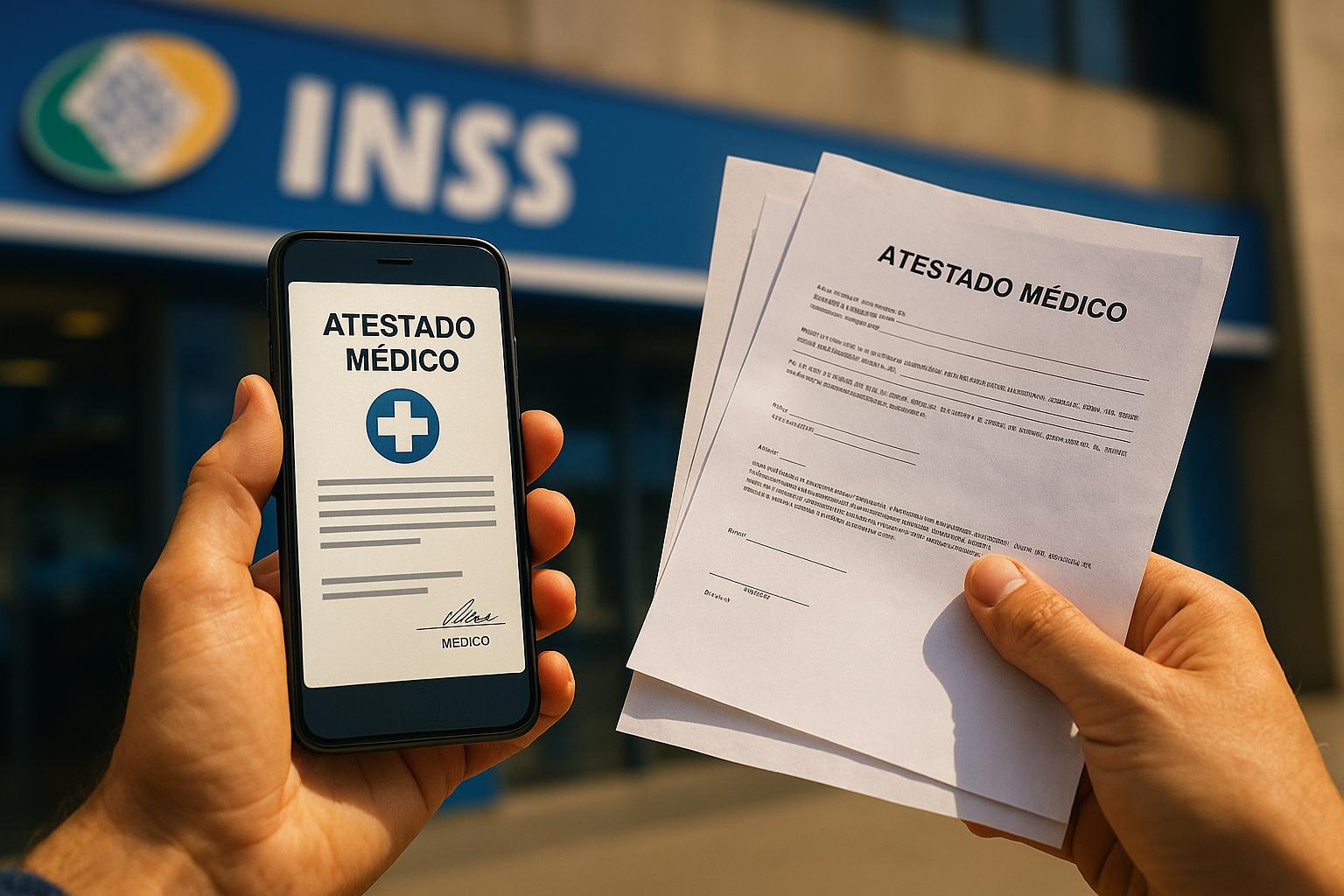

Nova regra do INSS permite concessão de auxílio-doença com atestado médico digital, sem perícia presencial, reduzindo filas e acelerando a vida de milhões de segurados.

Por décadas, o auxílio-doença foi sinônimo de filas, demora e incertezas para milhões de trabalhadores afastados por incapacidade temporária. Mas em 2025, uma mudança histórica começou a transformar essa realidade: o benefício pode ser concedido apenas com a apresentação de um atestado médico digital, sem a necessidade de perícia presencial nos casos de afastamento de até 60 dias.

A medida tem potencial para reduzir drasticamente a burocracia e encurtar prazos que, em alguns casos, chegavam a ultrapassar três meses de espera.

Como funciona a nova regra do auxílio-doença

Agora, o segurado que precisar se afastar temporariamente do trabalho por doença ou acidente leve não precisa mais agendar uma perícia médica. Basta acessar o aplicativo ou site Meu INSS e enviar:

-

Argentina pode ter jornada de 12 horas por dia com reforma de Milei; descubra quais países lideram em horas trabalhadas

-

Empresa indiana desembarca no Brasil e coloca R$ 215 milhões na mesa: nova fábrica, 155 hectares de terras e mais de 300 empregos a caminho

-

Essas profissões home office pagam em dólar e estão em alta: quais delas permitem ganhar até R$ 25 mil mensais sem sair de casa?

-

R$ 8,9 bilhões, 500 km de obras e 252 mil empregos: maior pacote rodoviário da década vai redesenhar eixos logísticos estratégicos

- Atestado médico digitalizado, com assinatura eletrônica de um profissional de saúde;

- Laudos complementares, se houver;

- Dados de contato para eventual checagem.

Se a documentação estiver em conformidade, o auxílio-doença é liberado sem a presença física em uma agência.

Quem pode ser beneficiado pela medida

A novidade vale para trabalhadores da iniciativa privada, autônomos e contribuintes individuais que estejam em dia com as contribuições ao INSS.

Os casos contemplados são os de afastamentos temporários de até 60 dias, quando o médico atesta que o segurado precisa de tempo para recuperação, mas não está incapacitado de forma permanente.

Situações mais graves, como doenças de longo prazo ou invalidez, continuam exigindo perícia médica presencial.

Fim da fila? o impacto direto para os segurados

O gargalo histórico do INSS era justamente a perícia médica. Em 2024, mais de 1 milhão de segurados aguardavam avaliação pericial, segundo dados oficiais.

Com a digitalização, a tendência é que o número de processos acumulados caia drasticamente, já que boa parte dos afastamentos temporários poderá ser resolvida de forma remota.

Isso significa mais rapidez para quem precisa do benefício e menos pressão sobre os peritos do INSS.

Benefícios da medida para trabalhadores e governo

- Rapidez: o prazo para concessão pode cair de meses para poucos dias.

- Economia: menos deslocamentos até agências, menos custos administrativos.

- Inclusão digital: facilita a vida de segurados em regiões distantes, que antes precisavam viajar quilômetros para conseguir atendimento.

- Gestão eficiente: libera os peritos para focarem nos casos mais graves e complexos.

Riscos e críticas da nova modalidade

Nem tudo são flores. Especialistas alertam para riscos como:

- Fraudes em atestados médicos digitais, que poderiam aumentar gastos da Previdência;

- Exclusão digital de segurados que não têm acesso a internet ou conhecimento tecnológico;

- Possíveis erros de avaliação, já que sem a perícia física alguns casos podem passar despercebidos.

O governo garante que os sistemas possuem validação eletrônica e que a maioria dos problemas poderá ser evitada com cruzamento de dados.

O papel do programa Atestmed

O modelo já vinha sendo testado desde 2022, por meio do programa Atestmed, que permitia concessões provisórias com base em atestados médicos.

Agora, a iniciativa foi consolidada e ampliada, permitindo que milhões de trabalhadores usem o recurso sem a necessidade de recorrer a perícias presenciais.

Essa transição representa uma modernização inédita no sistema previdenciário brasileiro.

O objetivo do governo é transformar o auxílio-doença digital em um pilar permanente da Previdência Social. Caso os resultados sejam positivos, o modelo poderá ser ampliado para outros benefícios, como prorrogação de auxílio e até revisões.

Especialistas acreditam que esse é um primeiro passo para a criação de um INSS 100% digital, onde apenas casos mais complexos exigiriam deslocamento presencial.

Auxílio-doença digital: alívio para milhões de segurados

A decisão de permitir a concessão do auxílio-doença com atestado médico digital é mais do que uma modernização administrativa. É um ato de justiça social para milhões de trabalhadores que dependem do benefício para sobreviver.

Ao acabar com as filas intermináveis, o INSS garante dignidade para quem mais precisa e sinaliza um futuro de menos burocracia e mais eficiência.

No fim, a mudança confirma: a era do auxílio-doença digital chegou para transformar a Previdência Social brasileira.

A demora continua mesma. Mais de um mês para avaliação da documentação. O INSS não tem funcionário suficiente nem pra essa análise.

Não sei se esse artigo é válido pois estou a quase 3 meses esperando para receber e nada do inss, realmente ainda não fiz nem perícia pois continua em análise.

Mas com isso é um eternidade para que possamos receber o auxílio e sem poder trabalhar fica difícil!

Sou beneficiária do auxílio doença há mais de 15 anos e de 5 em 5 anos tenho que fazer perícia, já tive que sair do hospital numa macra pra fazer perícia em marabá Pará, nem o médico eu vi, era obrigatório comparecer! Achei muito bom esse artigo que não precisa comparecer, mais eu ainda não estou tendo nem estou usufruindo desse artigo, pois tenho perícia 03 de outubro presencial aqui em Imperatriz Maranhão! Faço tratamento psiquiátrico, transtorno mental, bipolar e síndrome do pânico! Tomo remédios controlados, clonazepam, Haldol e paroxetina e ainda tomo remédio pra coluna, tenho descopatia degenerativa na coluna cervical e enchaqueca crônica! Espero que venha logo a minha aposentadoria pois já vou fazer 55 anos e meus laudos consta que não posso mais trabalhar!