Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

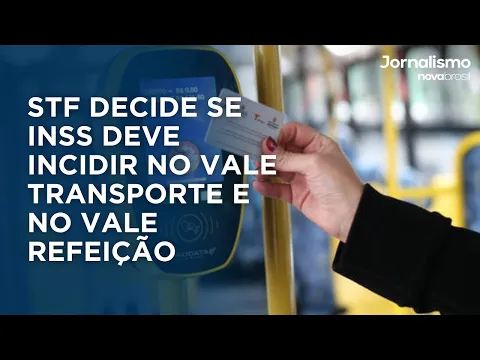

STF vai decidir se vale-refeição e vale-transporte entram na base do INSS. Empresas temem impacto bilionário e setor produtivo liga sinal de alerta.

O Supremo Tribunal Federal (STF) abriu um debate que pode mexer profundamente na estrutura de custos das empresas brasileiras. Em agosto de 2025, os ministros reconheceram repercussão geral no Tema 1.415 (ARE 1.370.843), que discute se valores pagos como vale-refeição e vale-transporte, quando parcialmente custeados pelos empregados, devem integrar a base de cálculo da contribuição previdenciária patronal (INSS).

A decisão não resolve o mérito, mas tem efeito imediato: obriga todos os tribunais do país a aguardarem a palavra final do STF sobre o tema e aplicarem a futura tese firmada. O setor produtivo já projeta um impacto financeiro potencialmente bilionário caso a Corte decida pela incidência do INSS sobre esses benefícios.

Como funciona hoje a tributação

Pela regra atual, a contribuição previdenciária patronal (20% sobre a folha) incide sobre todas as verbas de natureza remuneratória.

-

Com nova decisão da Justiça Federal, segurado com sequelas no joelho após lesão em jogo de futebol passa a ter direito ao Auxílio-Acidente do INSS

-

Quem decidiu isso? INSS eleva idade mínima e pontuação e milhares de brasileiros descobrem que ainda não podem se aposentar

-

Justiça do Trabalho transforma cobranças em “Lei Magnitsky brasileira”, bloqueia contas, suspende CNHs, retém passaportes e impõe sanções duras contra empresários em todo o país

-

Salário turbinado em 2026: isenção de Imposto de Renda até R$5 mil promete aliviar o bolso de milhões de brasileiros

Benefícios de caráter indenizatório (como o vale-transporte, criado pela Lei nº 7.418/1985, e o vale-refeição, previsto em normas trabalhistas e fiscais) não integram a base do cálculo, segundo entendimento histórico de parte da jurisprudência.

No entanto, decisões do Superior Tribunal de Justiça (STJ), especialmente no Tema 1.174, já vinham reconhecendo que, quando esses benefícios são custeados em parte pelo empregado — por meio de descontos salariais —, eles assumiriam natureza remuneratória, permitindo a cobrança de contribuição previdenciária patronal.

Agora, o STF deverá uniformizar o entendimento em caráter definitivo.

O que está em jogo para as empresas

Caso o STF decida pela incidência, as empresas terão que incluir vale-refeição e vale-transporte na base do INSS, aumentando substancialmente os encargos trabalhistas. Isso significa:

- Maior custo da folha de pagamento, especialmente em setores com grande número de trabalhadores que recebem esses benefícios;

- Risco de cobrança retroativa, já que a União pode pleitear recolhimentos não realizados nos últimos cinco anos;

- Efeitos indiretos sobre a negociação coletiva, já que sindicatos podem pressionar empresas a manter os benefícios mesmo diante do encarecimento.

O impacto financeiro ainda não foi oficialmente calculado, mas especialistas estimam que pode chegar à casa dos bilhões de reais anuais em arrecadação extra para a União.

O argumento do Fisco e da União

A União defende que benefícios como vale-refeição e vale-transporte, quando pagos de forma habitual, representam vantagem econômica para o trabalhador e, portanto, devem integrar a base de contribuição.

Para o Fisco, a exclusão desses valores abre uma brecha que reduz a arrecadação e cria desigualdade de tratamento entre trabalhadores que recebem salário direto e aqueles que têm parte da remuneração convertida em benefícios.

A visão das empresas e do setor produtivo

Do outro lado, as empresas alegam que os benefícios têm caráter indenizatório e social, não podendo ser confundidos com salário.

O vale-transporte, por exemplo, existe para custear o deslocamento até o trabalho, e não para remunerar a força de trabalho.

Entidades empresariais alertam que a mudança pode resultar em:

- Aumento de informalidade, já que empregadores menores não teriam condições de arcar com o custo adicional;

- Redução de benefícios, com empresas cortando ou diminuindo o auxílio para evitar encargos maiores;

- Efeito cascata sobre a inflação de serviços, já que setores intensivos em mão de obra podem repassar custos ao consumidor.

O papel do STF e a repercussão geral

Ao reconhecer a repercussão geral, o STF deixa claro que o tema tem relevância econômica e social nacional.

A futura decisão da Corte não valerá apenas para o processo específico, mas servirá como tese vinculante para todos os tribunais e juízes do país.

Esse mecanismo garante segurança jurídica, mas também amplia o peso da decisão: qualquer entendimento firmado pelo STF terá aplicação imediata em milhares de ações que discutem o tema na Justiça.

Especialistas comentam o impacto

Para o advogado tributarista Eduardo Fleury, “se o STF consolidar a tese de incidência, veremos uma das maiores alterações na tributação sobre folha de pagamento dos últimos anos. O impacto será imediato e pode gerar passivos milionários”.

Já a advogada trabalhista Adriana Calvo destaca que “há risco de se desestimular a concessão de benefícios. Muitos empregadores poderão simplesmente cortar o vale-refeição ou substituir o formato atual por auxílios indiretos para não sofrer aumento de carga tributária”.

Alerta vermelho para empresas e trabalhadores

A discussão sobre vale-refeição e vale-transporte no STF é mais do que uma disputa tributária: é um embate entre a necessidade de arrecadação da União e a preocupação com a sustentabilidade das empresas e a manutenção de benefícios para trabalhadores.

Enquanto o julgamento do mérito não é pautado, empresas e sindicatos seguem em alerta. O que está em jogo é um dos maiores pacotes de benefícios concedidos a trabalhadores no Brasil e a forma como eles serão tratados pelo sistema tributário.

O veredito do STF pode significar uma mudança histórica, com impacto direto na folha de pagamento de milhões de brasileiros e no caixa de milhares de empresas. Qual a sua opinião sobre isso? Deixe abaixo nos comentários!

Seja o primeiro a reagir!