Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

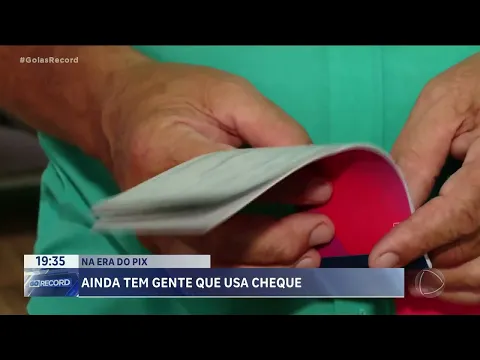

Mesmo em desuso, os cheques continuam a desempenhar papel relevante em determinadas situações, provando que, apesar das evoluções tecnológicas, a transição para o digital não acontece de forma uniforme para toda a população.

Em meio à crescente digitalização dos meios de pagamento no Brasil, o uso de cheques caiu drasticamente nos últimos anos, mas ainda permanece vivo em nichos específicos da economia.

Com apenas 0,5% de representatividade entre as transações financeiras do país, essa forma de pagamento, embora cada vez mais rara, continua sendo uma opção válida e legal, especialmente em locais onde há resistência às tecnologias digitais ou ausência de conectividade.

A trajetória histórica desse método de pagamento no mundo e no Brasil

Apesar de parecer obsoleto nos dias atuais, o cheque possui uma longa e rica história.

-

Neymar mira o Nordeste brasileiro e lidera megaprojeto para criar paraíso de luxo com 28 empreendimentos ao longo de 100 km de praia, com previsão de retorno bilionário

-

Amortizar financiamento com FGTS: saiba regras e limites

-

Governo japonês e gigantes Honda, Yamaha e Suzuki pressionam Vietnã após veto às motos a gasolina em 2026 que pode paralisar fábricas

-

Novo programa do governo oferece até R$ 40 bilhões em crédito para reforma — saiba se você tem direito

Registros de métodos rudimentares semelhantes ao cheque datam de 350 a.C., na Roma Antiga, e se repetem em documentos do século XI.

No entanto, foi na Inglaterra, em 1660, que o formato moderno ganhou popularidade, com a emissão do primeiro cheque pelo banco oficial do país.

No Brasil, os cheques chegaram em 1845, com uma nota emitida pelo Banco Comercial da Bahia. A regulamentação oficial veio cinco anos depois, e a modalidade se difundiu rapidamente.

Por décadas, foi uma das formas mais comuns de pagamento entre os brasileiros, especialmente por permitir transações de valores altos com segurança e registro físico.

Como funciona o pagamento via cheque?

O cheque é um documento físico, preenchido manualmente e assinado pelo titular da conta bancária.

Ele serve como uma ordem de pagamento à vista, que pode ser descontada por quem o recebe diretamente no banco. Há diferentes tipos:

Nominais, com nome do beneficiário;

Cruzados, que só podem ser depositados em conta;

Administrativos, emitidos pelo banco;

Ao portador, válidos para quem os apresentar;

Pré-datados, com data futura para compensação.

A compensação costuma levar até um dia útil, e o prazo para apresentação ao banco é de 30 dias (mesma praça) ou 60 dias (praça diferente).

Detalhes essenciais de um cheque

Além da assinatura, um cheque válido precisa conter:

- Nome completo e CPF/CNPJ do titular;

- Número da conta, agência e do cheque;

- Data da emissão;

- Valor por extenso e em números;

- Nome do beneficiário (se nominal).

Os cheques são emitidos em talões, que devem ser solicitados ao banco e podem ter custo adicional.

Por que os cheques ainda são usados?

Apesar da queda de mais de 96% no uso desde 1995, os cheques ainda circulam — com 137,6 milhões de unidades utilizados só em 2024, segundo a Febraban (Federação Brasileira de Bancos).

Algumas razões explicam sua permanência:

Resistência tecnológica por parte de usuários e comércios;

Falta de acesso à internet em regiões remotas;

Uso como garantia (caução) em contratos e negociações;

Preferência por parte de pessoas mais velhas ou tradicionais.

Curiosamente, cheques gigantes — simbólicos — ainda são usados em premiações, embora o valor real seja transferido via depósito ou Pix.

Segurança e futuro dos cheques

Apesar de ainda aceitos, os cheques são considerados menos seguros que os meios digitais.

Isso porque sua validação depende apenas da assinatura, enquanto transações digitais contam com múltiplas camadas de proteção, como autenticação em dois fatores, rastreamento e bloqueios preventivos.

A digitalização dos bancos também contribui para o desuso dos cheques. Algumas instituições até evitam oferecer talões automaticamente, exigindo solicitação direta do cliente.

Com informações do TecMundo

Seja o primeiro a reagir!