Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

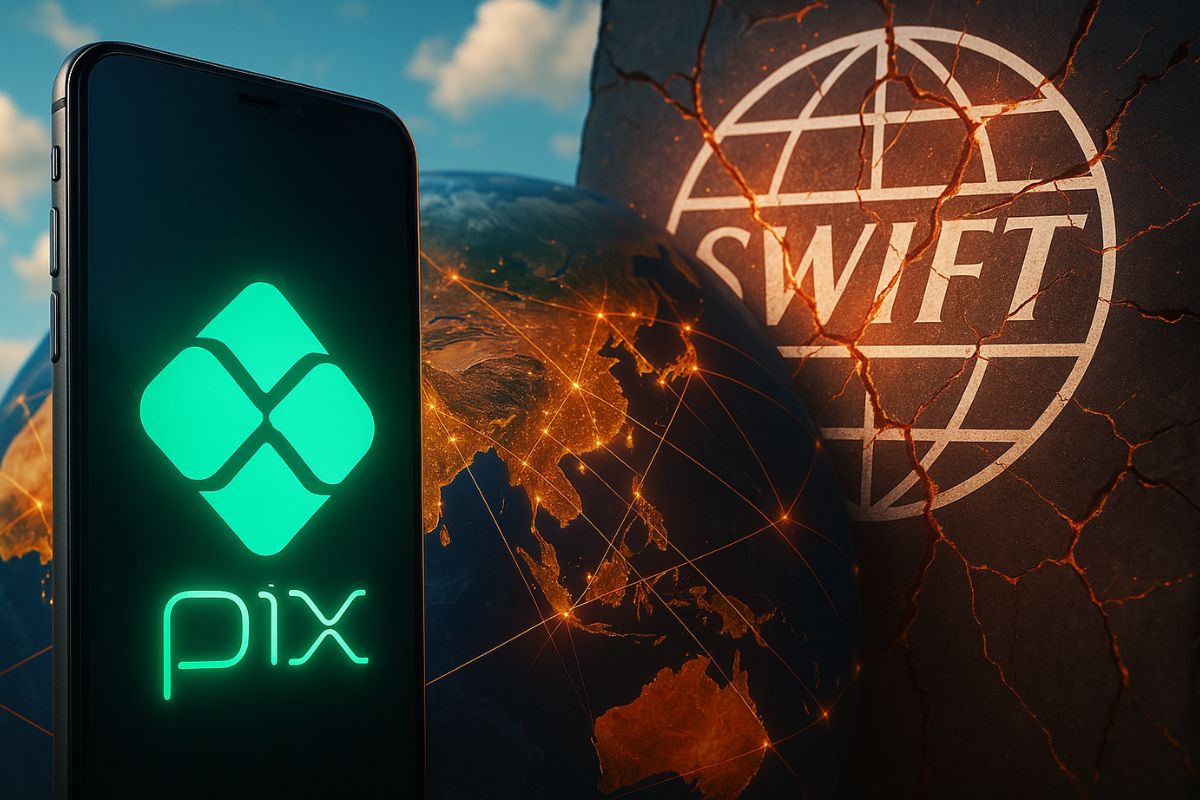

Pix fazendo escola: países adotam tecnologia para enviar dinheiro ao exterior. Modelo brasileiro inspira sistemas de pagamento instantâneo no mundo e já serve de base para transferências internacionais mais rápidas e baratas.

O Pix fazendo escola virou realidade. Criado pelo Banco Central em 2020, o sistema que revolucionou as transações financeiras no Brasil está sendo copiado e adaptado por diversos países. De acordo com especialistas e iniciativas em andamento, Colômbia, Índia e até blocos de países asiáticos já desenvolvem projetos semelhantes, mirando não só as operações locais, mas também as transferências internacionais, hoje caras e lentas.

A adoção global mostra como o Pix fazendo escola se tornou referência em inclusão financeira. No Brasil, ele já colocou mais de 70 milhões de pessoas no sistema bancário, segundo o próprio Banco Central. Agora, a experiência pode moldar o futuro das transações globais, substituindo gradualmente a dependência da rede Swift.

Por que o Pix fazendo escola ganhou força fora do Brasil

Um dos motivos centrais para o sucesso do Pix está no tempo de liquidação quase imediato e na gratuidade para pessoas físicas. Essa combinação atraiu desde grandes empresas até pequenos comerciantes e consumidores comuns.

-

A guerra silenciosa dos minerais: a jogada chinesa com terras raras que expôs o verdadeiro ponto fraco de Trump

-

INSS suspende novos empréstimos consignados de quatro bancos: Banco Inter, Paraná Banco, Facta Financeira e Cobuccio; proibição imediata de novas operações com aposentados

-

Fim da obrigatoriedade das autoescolas pode não sair do papel: deputado tenta barrar mudança — “um crime contra a segurança no trânsito”

-

Novo Aeroporto de R$ 1,3 bi construído pela China no deserto do Paquistão não tem passageiros, só um voo por semana e parece mais base militarizada que polo econômico ou turístico

Na Colômbia, por exemplo, o Banco de la República desenvolve o Brevê, inspirado diretamente no modelo brasileiro. Já na Índia, o UPI (Unified Payments Interface) segue os mesmos princípios, integrando carteiras digitais, bancos e consumidores. Esses casos mostram que o Pix fazendo escola não é coincidência, mas sim um novo padrão de mercado.

O desafio das transferências internacionais

Enquanto no Brasil o dinheiro chega em segundos, no exterior a situação ainda é diferente. Pagamentos internacionais dependem da rede Swift, que envolve bancos intermediários, taxas elevadas e prazos que podem ultrapassar dias úteis.

Por isso, a grande discussão agora é a interoperabilidade dos sistemas de pagamento instantâneo. Projetos como o Nexus, que conecta países do sudeste asiático, já realizam testes para permitir que um Pix colombiano ou indiano possa se comunicar com bancos estrangeiros em tempo real. Isso pode baratear remessas, agilizar o comércio e reduzir a exclusão financeira em escala global.

Empresas brasileiras exportam tecnologia

Além de bancos centrais, empresas brasileiras também se beneficiam desse movimento. O EBANX, por exemplo, criado em Curitiba, atua em mais de 16 países processando pagamentos locais e conectando consumidores a plataformas internacionais. Essa expertise mostra que o Pix fazendo escola também abriu espaço para companhias brasileiras influenciarem o ecossistema mundial de pagamentos digitais.

Segundo executivos do setor, a chave está em adaptar a tecnologia para cada mercado. Na Nigéria, por exemplo, há uma bandeira local chamada Verve, que domina as transações e precisa ser integrada em soluções globais. O mesmo ocorre no Egito, no México e em outros mercados, cada um com suas especificidades.

O Pix fazendo escola é mais do que um caso de sucesso brasileiro: tornou-se um modelo de inovação que o mundo inteiro observa. Com a expansão de sistemas semelhantes e a busca pela integração internacional, ele pode ser a base de uma nova era nos pagamentos globais, marcada por rapidez, inclusão e custos mais baixos.

E você, acredita que o Pix fazendo escola pode realmente substituir a Swift e tornar as remessas internacionais tão rápidas quanto no Brasil? Deixe sua opinião nos comentários — queremos ouvir sua visão sobre o futuro dos pagamentos.

Vai ser ótimo ter o sistema Pix para o mercado global, afinal quem precisa de transferência internacional depende muitas vezes de agilidade mas o sistema atual além de taxas caras é lento …

A utilização do Pix em escala global substituirá outra forma de pagamento no comércio mundia, facilitando e agilizando as transferências de pagamentos como está fazendo no Brasil, beneficiando a sociedade como um todo no mundo.

Mas danificando profundamante a economia dos bancos americanos. Deixando eles putassos kkkkkkkkk

Melhor coisa que inventaram, moro no exterior e uso empresa de remessa para enviar dinheiro ao Brasil que tambem usa o sistema PIX sem burocracia em 10 minutos esta na conta do favorecido.É o Brasil dando lição ao mundo.Parabens meu Brasil que tanto amo.