Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

Com a chegada do novo modelo de impostos do IVA, a partir da reforma tributária, pequenas e médias empresas enquadradas no Lucro Presumido precisarão revisar sua estrutura contábil e operacional para evitar aumento de carga tributária e perda de competitividade no mercado.

O novo modelo de impostos do IVA, que unificará tributos federais, estaduais e municipais, trará uma transformação profunda na forma como as empresas calculam e recolhem impostos sobre o consumo. A simplificação prometida pela reforma tributária vem acompanhada de novas exigências técnicas, que colocam em alerta especialmente os empreendedores do Lucro Presumido, regime que hoje atende a boa parte das pequenas e médias empresas brasileiras.

A reformulação do sistema fiscal exigirá maior transparência, rastreabilidade e controle digital das operações, o que significa que muitas empresas terão de se adaptar rapidamente ou enfrentar aumento de custos e riscos fiscais.

O que muda com o novo modelo de impostos do IVA

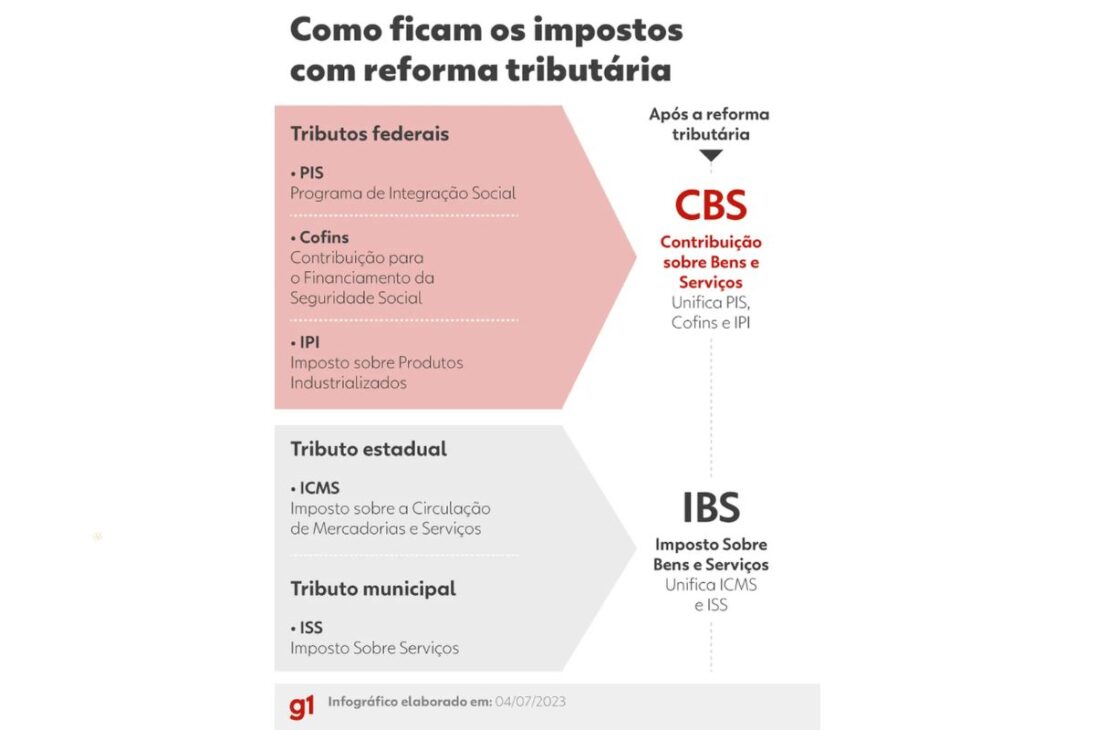

O Imposto sobre Valor Agregado (IVA) será composto por duas frentes: a CBS (Contribuição sobre Bens e Serviços), de competência federal, e o IBS (Imposto sobre Bens e Serviços), gerido por estados e municípios.

-

A China perde R$ 225 bilhões anualmente com a sua imensa rede de trens-bala: o motivo faz parte de uma estratégia que o Brasil deveria adotar

-

Sicoob compete com grandes bancos e entra no top 15 (13ª) de marcas mais valiosas, com 4.600 agências e R$ 398 bilhões

-

Região brasileira receberá R$ 70,2 bilhões em 50 projetos de mobilidade urbana sustentável com metrôs, VLTs e BRTs, economizando R$ 200 bilhões e evitando 8 mil mortes

-

A maior linha de metrô do Nordeste vai cruzar toda a região com 32 quilômetros de extensão e promete transformar a mobilidade e a economia até 2029

Juntos, eles substituirão tributos como PIS, Cofins, ICMS e ISS, criando um modelo não cumulativo, em que o imposto é pago apenas sobre o valor agregado em cada etapa da cadeia produtiva.

Para empresas que operam no Lucro Presumido, essa mudança representa uma quebra de paradigma.

O sistema atual permite uma apuração simplificada, baseada em uma margem de lucro presumida definida por lei.

Com o IVA, será preciso registrar e comprovar todas as operações, detalhando créditos e débitos tributários de forma transparente e rastreável.

Na prática, o novo modelo exigirá sistemas integrados, contabilidade mais técnica e gestão fiscal automatizada.

A informalidade, que ainda é comum em pequenas operações, tende a desaparecer com a digitalização e o cruzamento automático de dados pela Receita Federal.

Por que o Lucro Presumido pode perder relevância

O regime do Lucro Presumido sempre foi uma alternativa simplificada e vantajosa para empresas de menor porte.

No entanto, a lógica do IVA não se encaixa bem nesse formato, já que ele se baseia na compensação de créditos tributários.

Setores de serviços, como advocacia, consultoria, saúde, educação e tecnologia, devem ser os mais impactados.

Isso ocorre porque essas atividades geram poucos créditos fiscais, uma vez que seus principais custos estão concentrados em mão de obra, e salários não geram créditos de IVA.

O resultado é uma tributação mais pesada, sem possibilidade de compensação.

Já empresas que lidam com insumos ou mercadorias podem ter um impacto menor, pois poderão recuperar parte dos valores pagos ao longo da cadeia produtiva.

Ainda assim, será necessário um controle mais sofisticado de notas fiscais e documentos contábeis para garantir o aproveitamento correto dos créditos.

Impactos na rotina contábil e na gestão financeira

O novo modelo de impostos do IVA obrigará empresas do Lucro Presumido a adotarem um padrão de controle semelhante ao das grandes corporações.

Isso inclui o uso de softwares de ERP, emissão de notas fiscais eletrônicas integradas, e a manutenção de registros precisos de entradas, saídas e créditos tributários.

Esse cenário muda a lógica de funcionamento do departamento financeiro e fiscal. Se antes a simplicidade era o maior atrativo do Lucro Presumido, agora o desafio é a complexidade técnica e a rigidez do compliance tributário.

O IVA exigirá conciliação constante de dados e auditorias internas regulares, já que inconsistências podem resultar em autuações automáticas pelos sistemas de cruzamento da Receita Federal.

Isso significa mais custo com contabilidade, consultoria e tecnologia, o que pode pesar no orçamento das pequenas e médias empresas.

Empresas que demorarem a se adaptar correm risco de pagar mais impostos do que o necessário ou perder créditos fiscais importantes.

Risco real de aumento de carga tributária

Um dos pontos mais sensíveis da reforma é o potencial aumento de carga tributária para setores com pouca geração de créditos.

No regime atual, o Lucro Presumido oferece alíquotas efetivas entre 11% e 16%, dependendo do ramo.

Com o IVA, essa carga pode subir para 18% ou mais, dependendo da estrutura de custos e da capacidade de compensação tributária.

Outro problema é a redução da flexibilidade de planejamento fiscal.

O novo sistema tende a padronizar regras e eliminar exceções setoriais, o que limita estratégias de otimização tributária que muitas empresas usam hoje.

O resultado é uma margem de lucro mais estreita e menos espaço para ajustes contábeis estratégicos.

Para segmentos altamente competitivos, em que os preços são sensíveis e a rentabilidade é apertada, qualquer aumento na carga tributária pode comprometer a sustentabilidade financeira.

Como as empresas devem se preparar para o IVA

A transição para o novo modelo de impostos do IVA será gradual, mas a preparação precisa começar agora.

O período de adaptação deve incluir:

Revisão do enquadramento tributário, simulando cenários entre Lucro Presumido e Lucro Real;

Investimento em automação fiscal, com softwares capazes de calcular e registrar créditos e débitos do IVA;

Capacitação das equipes contábil e financeira, com foco em tributação indireta e compliance digital;

Revisão de contratos e precificação, já que o IVA impactará repasses, margens e acordos com fornecedores e clientes;

Análise de impacto setorial, considerando a natureza dos custos e a geração potencial de créditos.

Empresas que se anteciparem à mudança poderão reduzir riscos, ajustar preços e evitar surpresas no caixa. A falta de planejamento, por outro lado, pode gerar perdas silenciosas, especialmente nos primeiros anos da transição.

-

-

-

-

-

30 pessoas reagiram a isso.