Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

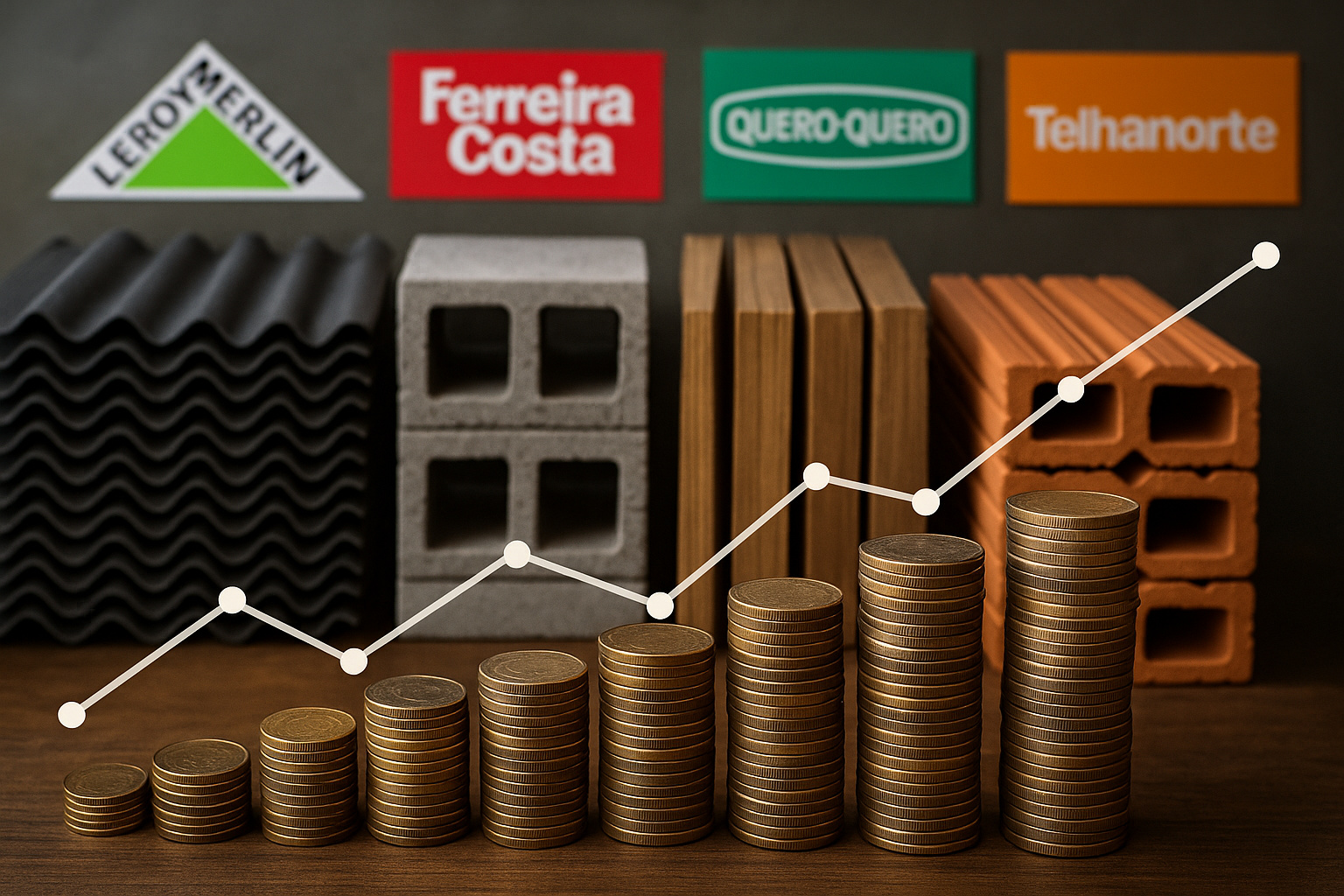

Mais de R$ 25 bilhões em vendas registradas em 2024 revelam o peso das redes de material de construção no varejo brasileiro, com destaque para home centers e atacarejo.

Um levantamento do Instituto IRTT, divulgado em 2024, mostrou que o setor de material de construção faturou R$ 25,3 bilhões, com crescimento tímido de 6,2% em relação a 2023.

Embora o segmento represente apenas 2% do varejo nacional, ele se destaca pelo modelo de operação em grandes lojas de superfície e pela concentração regional.

De acordo com os dados, 13 empresas do setor figuraram entre as 300 maiores do varejo em 2024, confirmando sua relevância.

Mesmo assim, a expansão segue moderada, impactada pelas condições macroeconômicas e pelos juros elevados.

Impactos econômicos e cenário pós-pandemia

Durante a pandemia de 2020 e 2021, o setor cresceu rápido, impulsionado pela adaptação das residências ao home office e ao lazer doméstico. Porém, a partir de 2022 essa tendência perdeu força, e o ritmo caiu. Em 2024, o crescimento consolidado foi freado pelos juros elevados, que encareceram o crédito e reduziram o interesse da população em investir em obras e reformas.

-

Bancos declaram guerra às bets irregulares e contas laranja: novas regras entram em vigor no Brasil

-

Dólar despenca e Ibovespa faz história: encontro entre Lula e Trump dispara otimismo e muda o rumo do mercado global

-

Estado mais seguro do Brasil anuncia a construção de 4 novos presídios de grande porte avaliados em R$ 370 milhões

-

Novo desconto na conta de luz: Tarifa Social reduz gastos e amplia economia para famílias de baixa renda

Esse cenário confirma que, embora o setor mantenha relevância, a demanda depende das condições de financiamento e do comportamento de consumo das famílias.

Estratégias de negócio e formatos em evidência

Além disso, os home centers se consolidaram como modelo dominante, oferecendo ampla variedade de produtos em grandes megalojas. Contudo, o atacarejo também cresceu, principalmente voltado ao público profissional.

É o caso da Obramax, rede do Grupo Adeo (controlador da Leroy Merlin). Em 2024, a empresa operava nove lojas entre São Paulo e Rio de Janeiro, voltadas para compras em volume. Esse formato mostrou-se estratégico para atender construtores e empreiteiros que buscam preços mais competitivos.

Ao mesmo tempo, a regionalização permanece como característica central do setor.

Nove das principais redes atuam com forte presença em mercados locais, limitando a expansão nacional, mas garantindo proximidade com o consumidor.

Ranking das maiores empresas em 2024

Segundo o levantamento do IRTT, o ranking das líderes em 2024 foi o seguinte:

- Leroy Merlin: manteve a liderança, com R$ 8,97 bilhões em vendas e 54 lojas no Brasil. Sua força está no modelo de megalojas e na elevada média de faturamento por unidade.

- Ferreira Costa: garantiu a segunda posição, com R$ 2,4 bilhões em vendas e apenas nove lojas, mas com eficiência por unidade acima da média do setor.

- Quero-Quero: ficou em terceiro lugar, com R$ 2,17 bilhões em vendas e 573 lojas, localizadas sobretudo em cidades de pequeno e médio porte.

- Telhanorte (Grupo Saint-Gobain): em quarto, obteve R$ 1,88 bilhão em vendas em 2024, com 68 lojas, investindo em digitalização, logística e soluções customizadas.

- Sodimac Brasil (Grupo Falabella): fechou o top 5 com R$ 1,75 bilhão em vendas e 52 lojas, consolidando sua atuação no mercado brasileiro.

Desafios financeiros e comportamento do consumidor

De acordo com especialistas, os juros altos foram um dos principais entraves em 2024. O crédito caro limitou financiamentos e reduziu o apetite por consumo. Esse impacto foi sentido sobretudo no mercado de reformas, que perdeu força após os anos de pandemia.

Ainda assim, as principais redes investiram em logística, tecnologia e expansão. A busca por eficiência e competitividade se tornou prioridade, e, segundo o IRTT, esse movimento deverá marcar o setor nos próximos anos.

O que o futuro reserva para o setor?

Com base no desempenho de 2024, analistas avaliam que o setor de material de construção seguirá relevante. Porém, enfrentará desafios para manter crescimento contínuo. A sustentabilidade das operações dependerá de estratégias inovadoras, da digitalização e da adaptação ao consumo regionalizado.

Além disso, a disputa entre home centers e atacarejos tende a se intensificar.

Enquanto isso, as redes regionais devem ampliar sua presença em mercados estratégicos.

O que você acha: o setor de material de construção no Brasil deve apostar em expansão nacional com grandes redes ou em modelos regionais e atacarejos?

Seja o primeiro a reagir!