Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

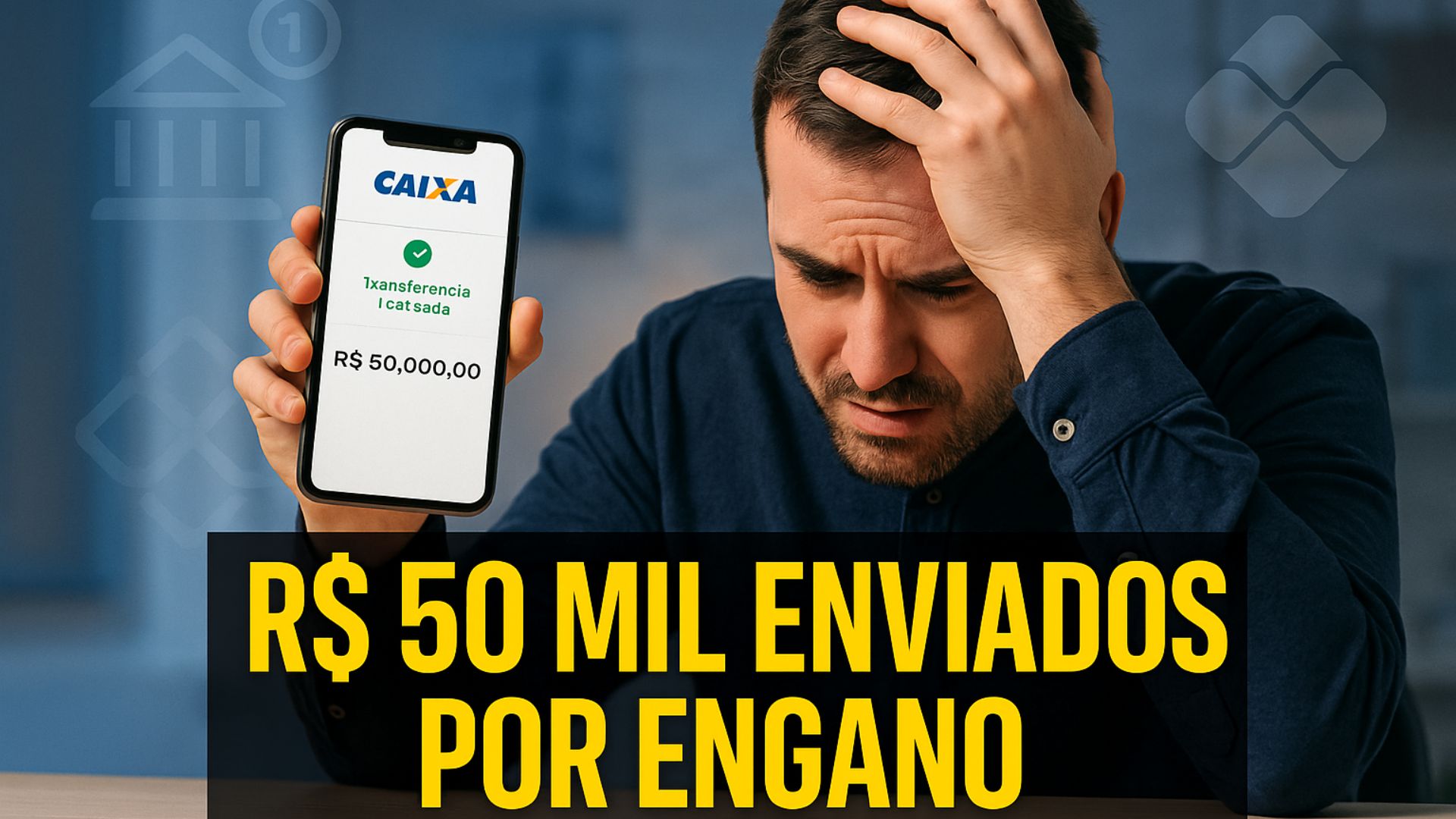

Uma transferência feita por engano terminou em condenação judicial, devolução de R$ 50 mil e indenização por dano moral, após o recebedor se recusar a devolver o valor, em um caso que virou referência sobre erros bancários.

Um equívoco em uma transferência bancária terminou com a determinação judicial de devolução de R$ 50 mil e a fixação de R$ 10 mil por dano moral.

O caso foi julgado pela Segunda Câmara de Direito Privado do Tribunal de Justiça de Mato Grosso (TJMT), que entendeu ter havido retenção indevida do valor depositado em duplicidade.

A turma reconheceu que, apesar de avisado do erro, o recebedor recusou a restituição, o que configurou enriquecimento sem causa e obrigou a intervenção do Judiciário.

-

Contêiner vira casa funcional com banheiro azulejado, cozinha planejada e espaço para lavanderia externa

-

Cartas de Maduro para Putin e Xi pedem armas e radares; Rússia sobrecarregada na Ucrânia e China cautelosa indicam ajuda limitada diante de ataque americano

-

Palácio em estilo europeu em SP abriga 141 suítes luxuosas, foi feito para agradar uma princesa em 1940 e já recebeu Paul McCartney e pilotos da Fórmula 1

-

Opera sozinha no mar mais hostil do planeta e custou 12 bilhões de dólares: plataforma de gás colossal resiste a ondas de 30 metros e é considerada a estrutura mais complexa já movida pelo homem

Como começou o erro e por que a devolução foi imposta

O episódio nasceu de um contrato de empréstimo que autorizava a quitação por transferência.

Por falha de comunicação e problema operacional, a parcela de R$ 50 mil foi enviada duas vezes, a partir de contas distintas do devedor.

A documentação nos autos — extratos bancários e ata notarial de conversas por aplicativo — confirmou o crédito em duplicidade e registrou a negativa do destinatário em devolver o montante.

Em sua defesa, o recebedor alegou compensação por outro débito.

A justificativa, porém, não tinha amparo contratual.

Segundo o acórdão, a tentativa de reter o dinheiro para abater dívida diversa destoava do que havia sido pactuado e violava a boa-fé.

O colegiado foi categórico ao afirmar que, “ao reter consigo o dinheiro transferido em duplicidade, sem qualquer autorização contratual ou justificativa válida, o recorrido incorreu em enriquecimento sem causa”.

Provas que fizeram diferença no julgamento

A relatoria destacou que o conjunto probatório estava consolidado.

A soma de extratos, comprovantes de transferência e ata notarial permitiu reconstruir a linha do tempo: pagamento efetuado, repetição do depósito e ciência do engano.

Essa trilha documental afastou dúvidas sobre a origem do crédito e evidenciou a recusa em devolver, reforçando a conclusão de que a retenção não se sustentava.

Ainda que o episódio tenha sido tratado oficialmente como “transferência bancária” em duplicidade, a dinâmica reflete situações comuns a qualquer operação eletrônica: valores enviados por engano devem ser restituídos e a resistência injustificada pode trazer consequências patrimoniais e morais.

A corte fixou R$ 10 mil a título de dano moral, com atualização e juros, e determinou a devolução do principal corrigido pelo IPCA, com juros pela taxa Selic a contar da data do erro, reconhecendo o desgaste do pagador que precisou judicializar o pedido de restituição.

O que muda quando a transferência é Pix

Apesar de o caso concreto ter sido qualificado no processo como transferência bancária tradicional, o entendimento do TJMT ilumina situações análogas envolvendo Pix.

Em transações instantâneas, quem recebe valor que não lhe é devido também tem o dever de devolver.

A recusa sem fundamento pode abrir espaço para responsabilização civil, inclusive com indenização por dano moral, a depender das circunstâncias e das provas.

Há, contudo, um diferencial operacional importante no ecossistema do Pix: o Mecanismo Especial de Devolução (MED), criado pelo Banco Central.

Quando há indício de fraude, golpe ou crime, o usuário pode registrar pedido de devolução junto ao próprio banco dentro do prazo indicado pela autoridade monetária.

O fluxo envolve comunicação entre instituições e pode resultar no bloqueio cautelar de valores na conta do recebedor durante a apuração, o que eleva a chance de recuperação do dinheiro.

O MED não substitui a via judicial, mas funciona como trilho administrativo que pode ser acionado imediatamente após a identificação do problema.

Jurisprudência recente sobre Pix enviado por engano

Cortes de diferentes estados têm enfrentado casos de transferências equivocadas.

Em decisão do 2º Juizado Especial Cível de Águas Claras (TJDFT), por exemplo, um recebedor foi condenado a devolver R$ 4 mil enviados por erro na digitação da chave do Pix.

O juízo consignou que a retenção do numerário carecia de justificativa legal, razão pela qual ordenou a restituição.

Situações assim reforçam a linha comum: havendo prova do engano e comunicação ao beneficiário, a permanência com o valor tende a ser reprovada.

Por que a recusa pode gerar dano moral

O dano moral não decorre automaticamente de todo engano em transferência.

No caso julgado em Mato Grosso, pesou o comportamento do recebedor diante da comprovação do erro.

A recusa em devolver, somada à necessidade de acesso ao Judiciário para reaver quantia elevada, foi considerada apta a provocar abalo que transcende o mero aborrecimento.

Ao arbitrar R$ 10 mil, a turma observou critérios de proporcionalidade e a função pedagógica da condenação, sem perder de vista a gravidade do episódio e a resistência injustificada.

Boas práticas para quem transferiu por engano

Diante de uma transferência equivocada, a recomendação é agir imediatamente.

Primeiro, comunicar o banco e formalizar o registro do ocorrido.

Em se tratando de Pix, é possível acionar o MED dentro do prazo previsto para hipóteses de fraude, golpe ou crime, seguindo as orientações da instituição financeira.

Paralelamente, guardar comprovantes, extratos e mensagens trocadas com o recebedor ajuda a construir um dossiê capaz de amparar eventual ação judicial, caso a devolução não aconteça de forma voluntária.

Se a solução administrativa falhar, a via judicial pode ser necessária.

O histórico juntado ao processo — especialmente quando há ata notarial que espelha as conversas e os pedidos de devolução — frequentemente é decisivo para demonstrar a boa-fé do pagador e a ciência do recebedor, parâmetros que costumam orientar a análise dos juízes.

Os marcos do caso mato-grossense

A decisão foi unânime na Segunda Câmara de Direito Privado do TJMT, sob relatoria da desembargadora Maria Helena Gargaglione Póvoas.

O julgamento ocorreu em 28 de maio de 2025, com divulgação oficial pelo tribunal em 14 de julho do mesmo ano.

O processo tramita sob o número 1022601-23.2021.8.11.0015.

O acórdão confirmou a condenação à restituição do principal, corrigido e com juros, e à indenização moral de R$ 10 mil.

Uma particularidade chamou atenção nos autos: embora o assunto seja frequentemente associado ao Pix, o tribunal registrou a operação como transferência bancária e indicou o erro em 7 de março de 2019, período anterior à estreia do sistema instantâneo no Brasil.

Essa distinção não altera o núcleo jurídico, que continua a exigir a devolução de valores indevidos e a coibir a retenção injustificada.

O que prevalece no entendimento judicial

O fio condutor das decisões recentes está em princípios civis consolidados.

Quem recebe o que não lhe é devido deve restituir.

A tentativa de se manter com dinheiro alheio sem base contratual, sob pretexto de compensar dívidas paralelas ou por simples inércia, viola a boa-fé e caracteriza enriquecimento sem causa.

Quando esse comportamento impõe ao pagador a busca de tutela judicial, sobretudo diante de prova robusta do erro, aumenta a chance de o Judiciário reconhecer dano moral e fixar compensação, além da devolução do principal.

Com esse panorama, qual seria o seu primeiro movimento se percebesse um depósito não intencional saindo da sua conta: contataria o banco, acionaria o MED no Pix, tentaria falar com o recebedor ou procuraria orientação jurídica?

Maravilha, a justiça sendo feita com rigor!

Falta a mesma ser aplicada contra ****.

O pessoal cheio de mimimi tá achando que o atual governo tem algo a ver com o furto de dinheiro dos aposentados já pede a mesma medida. Vale lembrar que os furtos ocorreram no governo do mitomano.

**** = Gol pistas

Então parece que temos uma saída para os golpes aplicados diariamente

Não é bem assim. Fui vítima de golpe de falsa central do banco, entrei na Justiça e parece que fui condenada a devolver ao banco e a pagar as custas

Isso é óbvio né? Você que passou tua senha e credenciais de acesso do banco para desconhecidos, os desconhecidos usaram tua senha pra fazer o que quiser com a sua conta, e você ainda quer por a culpa no banco? Pqp. É o poste mijando no **** mesmo. O máximo que o banco pode fazer é tentar desfazer as transações a tempo, mas é muito difícil, os cara já esparrama pra várias contas e bancos diferentes e já era. Fora isso, só se você tiver um seguro pra essas coisas.

Deveriam usar essa jurisprudência para condenar os sindicatos a devolverem o dinheiro dos pensionistas e aposentados.

Pq, eles não pegaram seu dinheiro sem autorização e nem vc enviou por err, não confusa as coisas, uma coisa não tem nada haver com a outra, estudo primeiro antes de falar asneiras na internet