Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

Entenda como a inadimplência em empréstimos pessoais pode gerar juros, negativação do CPF e cobrança judicial, além de prejudicar seu score de crédito

Viver um aperto financeiro pode ser sufocante. Dívidas acumuladas, contas chegando sem parar e compromissos batendo à porta criam um cenário de estresse constante. Nesse momento, muitos acreditam que deixar de pagar uma parcela pode ser uma saída rápida. Mas essa decisão quase sempre complica ainda mais a vida financeira.

Isso acontece porque, ao ignorar o pagamento, o problema deixa de ser apenas momentâneo. Juros, multas e cobranças adicionais entram em cena, abrindo espaço para que a dívida cresça de forma descontrolada. A sensação inicial de alívio logo se transforma em uma bola de neve difícil de administrar.

Por isso, antes de considerar atrasar ou suspender as parcelas do empréstimo pessoal, é fundamental entender as consequências.

-

Peso à beira do colapso: governo Milei eleva juros a 87% e torra US$ 1,8 bilhão para conter desvalorização e evitar caos financeiro às vésperas da eleição

-

Poupança registra saques recordes em 2025; veja melhores investimentos para substituir a caderneta

-

Queda de Ambipar e Braskem aciona cláusula de vencimento antecipado e faz investidores da XP e BTG perderem quase tudo

-

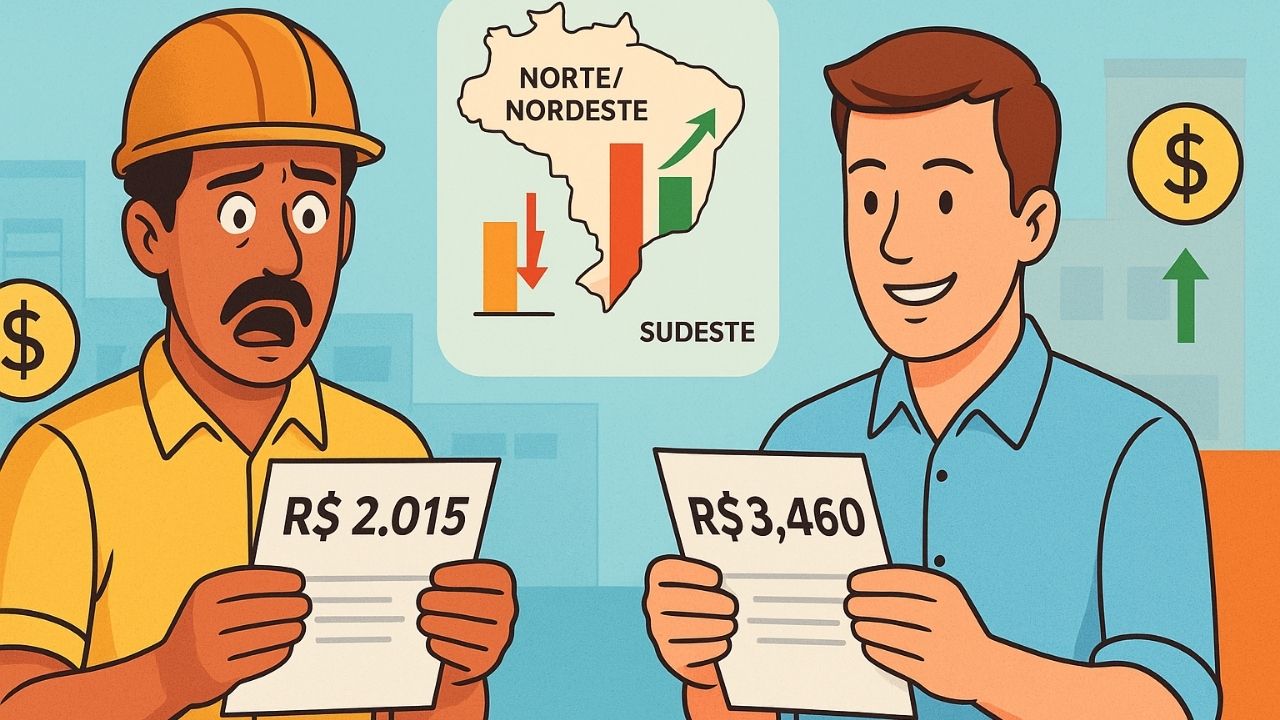

Trabalhadores do Norte e Nordeste ganham menos que a média nacional, Centro-Oeste lidera salários, revela Censo 2022

Mais importante ainda: buscar alternativas que permitam reorganizar as finanças e sair do aperto sem comprometer o futuro.

A importância de manter as parcelas em dia

Honrar o pagamento das parcelas de um empréstimo pessoal é muito mais do que cumprir um contrato. Essa atitude também preserva sua reputação financeira, medida por meio do chamado score de crédito.

Esse indicador funciona como um histórico do seu comportamento, avaliando sua responsabilidade com prazos e compromissos.

Quando o score se mantém alto, você conquista acesso facilitado a novos créditos, financiamentos e até serviços básicos, como aluguel de imóveis.

Em contrapartida, atrasar pagamentos derruba a pontuação, prejudicando sua relação com bancos e instituições financeiras.

Além disso, as parcelas em atraso acumulam juros moratórios. Isso significa que cada mês sem pagar transforma a dívida original em algo maior e mais pesado.

Em casos extremos, até bens podem ser penhorados para garantir a quitação.

Portanto, manter a regularidade dos pagamentos não é apenas uma obrigação contratual. É também uma estratégia inteligente para proteger seu futuro financeiro.

As consequências da inadimplência

Quem deixa de pagar um empréstimo pessoal se expõe a uma série de complicações. Elas não aparecem de uma vez só, mas se acumulam em diferentes etapas, tornando a situação cada vez mais difícil.

- Juros e multas

O primeiro impacto surge já no atraso inicial. Multas e juros elevam o valor da parcela e tornam mais caro retomar o equilíbrio. Quanto mais tempo o atraso durar, maior o acúmulo. - Negativação do CPF

O próximo passo costuma ser a inclusão do seu nome em órgãos de proteção ao crédito, como SPC e Serasa. Com o CPF negativado, fica praticamente impossível obter novos créditos, parcelar compras ou financiar um imóvel. - Queda no score de crédito

A inadimplência prejudica diretamente o score, reduzindo sua pontuação e dificultando futuras negociações. Essa queda afeta inclusive relações de longo prazo com bancos, que passam a ver você como um cliente de risco. - Cobrança judicial

Em casos mais sérios, quando a dívida não é resolvida, o credor pode recorrer à Justiça. O processo pode levar à penhora de bens e ainda gerar custos adicionais com honorários e taxas.

Portanto, ignorar a dívida não elimina o problema. Pelo contrário, apenas amplia os desafios e limita suas opções.

O papel da prevenção

Se imprevistos podem acontecer, planejar-se é a melhor forma de não cair na inadimplência. Antes de contratar um empréstimo, vale refletir sobre a real necessidade do recurso e analisar se as parcelas cabem no orçamento.

Isso porque assumir uma dívida significa comprometer a renda futura. Cada parcela representa um compromisso fixo, que precisa ser respeitado mesmo em situações de aperto. Portanto, calcular com antecedência é a chave para evitar dores de cabeça.

Além disso, controlar gastos desnecessários e manter uma reserva de emergência ajuda a enfrentar períodos de instabilidade sem recorrer ao atraso. É sempre melhor se preparar do que remediar depois.

Já está endividado? Veja como renegociar

Se a situação já fugiu do controle, a pior atitude é se calar. Procurar a instituição credora logo no início do problema abre espaço para soluções que podem aliviar o peso.

Muitas vezes, bancos e financeiras oferecem condições diferenciadas para quem deseja regularizar.

Veja algumas medidas práticas para renegociar e retomar o controle:

- Reveja suas prioridades: corte ou reduza gastos que não sejam essenciais. Essa reavaliação libera recursos para quitar dívidas.

- Monte um planejamento realista: organize todas as entradas e saídas do mês para entender o espaço disponível para pagamentos.

- Converse com a instituição: em vez de acumular atrasos, busque uma renegociação formal. Credores preferem receber de forma ajustada a não receber nada.

- Avalie sua capacidade real: não aceite propostas de renegociação que ultrapassem o valor que você pode pagar. Um acordo inviável só adia o problema.

- Considere o refinanciamento: em alguns casos, trocar a dívida por outra com juros menores pode ser a melhor saída.

- Mantenha o controle após renegociar: de nada adianta fechar um acordo se os hábitos que geraram a dívida não forem corrigidos.

O importante é agir com rapidez. Quanto mais cedo você enfrentar a situação, mais chances terá de encontrar uma solução viável.

Quando o empréstimo não é pago

Ao contratar um empréstimo, é como se você emprestasse dinheiro do seu futuro. O valor recebido precisa ser devolvido com juros, dentro do prazo combinado. Quando isso não acontece, o impacto é imediato e duradouro.

A inadimplência não apenas aumenta os custos com multas, mas também reduz a confiança do mercado em sua capacidade de pagamento.

Essa desconfiança se traduz em portas fechadas para financiamentos, cartões e serviços essenciais.

Além disso, o risco de cobranças judiciais sempre está presente, trazendo gastos adicionais e até a possibilidade de perder bens importantes. Portanto, deixar de pagar não resolve nada. Apenas prolonga o problema.

Conclusão: o caminho é agir rápido

Manter o pagamento em dia é a maneira mais segura de proteger seu nome e evitar complicações. Mas, se o aperto já chegou, renegociar é a saída mais inteligente.

Não espere que a dívida cresça até virar um problema irreversível.

Porque, ao compreender os riscos e agir com responsabilidade, você consegue preservar sua saúde financeira. E, mais do que isso, cria condições para um futuro sem o peso das dívidas nas costas.

-

-

-

4 pessoas reagiram a isso.