Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

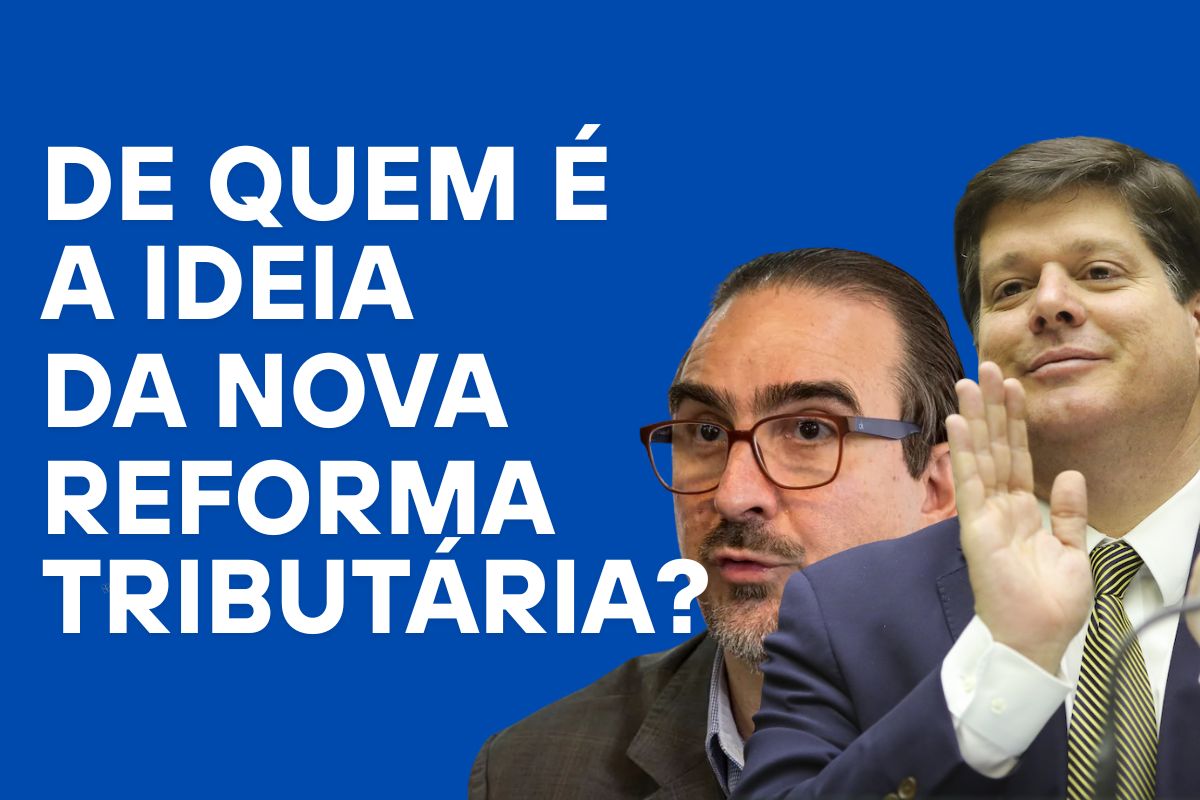

A nova reforma tributária reorganiza tributos sobre consumo, substitui cinco impostos por um modelo dual, exige adaptação tecnológica nas empresas e pode alterar preços ao consumidor, com implementação gradual e foco em simplificação, neutralidade e transparência

A nova reforma tributária resulta de um processo de longo fôlego que articulou sociedade civil e Congresso. O desenho geral tem inspiração técnica do Centro de Cidadania Fiscal, com protagonismo do economista Bernard Appy, e ganhou tração política por meio da PEC 45 na Câmara e do relatório final no Senado. Na tramitação, Baleia Rossi, Aguinaldo Ribeiro, Eduardo Braga e o Ministério da Fazenda cumpriram papéis decisivos para consolidar um texto de simplificação do consumo.

Na prática, a nova reforma tributária substitui PIS, Cofins, IPI, ICMS e ISS por um sistema de IVA dual, cria Imposto Seletivo e reposiciona a arrecadação para reduzir distorções e a chamada guerra fiscal. O efeito imediato para empresas é revisar sistemas, contratos e processos, enquanto para o consumidor há promessa de transparência na nota e alívio em itens essenciais, com transição escalonada até a adoção plena do novo regime.

Quem idealizou e por que a proposta avançou

A proposta central foi modelada no âmbito do Centro de Cidadania Fiscal, tendo Bernard Appy como referência intelectual. Na Câmara, Baleia Rossi assinou a PEC 45 e Aguinaldo Ribeiro atuou na relatoria, conduzindo negociações com setores econômicos e bancadas. No Senado, Eduardo Braga refinou o texto com ajustes de desenho federativo e mecanismos de desenvolvimento regional. A equipe econômica do governo priorizou a articulação para votação, defendendo simplificação e competitividade.

-

Advogado especialista e tribunais confirmam: herdeiro que mantém manutenção, paga contas de luz, água e investe em reformas pode usucapir imóvel contra parentes que nunca cuidaram do bem com a nova atualização do Código civil

-

Governo anuncia que quem cuida de idoso em casa agora passará a receber R$ 759 por mês durante até 24 meses por beneficiário, iniciando em 6 cidades no Paraná

-

INSS deve prorrogar prazo para contestar descontos indevidos em aposentadorias e pensões

-

Cartão de estacionamento dos idosos muda no Rio e agora vale para sempre: veja o que muda e como pedir o novo documento

As motivações convergem em três pilares. Simplificação e eficiência para reduzir o Custo Brasil, neutralidade econômica por meio da não cumulatividade e transparência ao evidenciar a carga na nota. O objetivo é aproximar o Brasil de práticas internacionais de IVA, melhorar o ambiente de negócios e dar previsibilidade regulatória a decisões de investimento.

O desenho do IVA dual introduz CBS em âmbito federal e IBS em âmbito subnacional. A lógica é de crédito amplo para insumos e serviços, o que elimina cumulatividade e suaviza distorções nas cadeias produtivas. Haverá novo layout documental eletrônico, com regras de emissão específicas, e necessidade de conciliar contábil, fiscal e tecnologia em um mesmo fluxo.

Empresas devem mapear impactos contratuais. Segmentos que hoje operam com ISS baixo podem experimentar realocação de carga, enquanto cadeias industriais tendem a ganhos com créditos e transparência. Projetos de atualização de ERP, integrações fiscais e governança de dados tornam-se críticos. A transição pede dupla convivência de regimes, testes, reconciliações e indicadores de conformidade ao longo das fases.

O que muda para consumidores e para a gestão pública

O consumidor passa a ver tributos destacados com clareza na nota, o que favorece comparação de preços e compreensão da carga. Itens da cesta básica nacional tendem a alíquota zero, e há previsão de cashback para famílias de baixa renda em bens e serviços essenciais, medida que busca reduzir regressividade e apoiar consumo básico.

Na gestão pública, o IBS migra a referência para o destino do consumo, reduzindo a guerra fiscal e reequilibrando receitas entre entes federativos. A criação de comitê gestor para o IBS pretende padronizar procedimentos, fiscalizar e mitigar litígios. O Imposto Seletivo incidirá sobre produtos prejudiciais à saúde ou ao meio ambiente, com função extrafiscal de desestímulo.

A transição é gradual. O período inicial envolve testes de sistemas para CBS e IBS, sem cobrança efetiva no primeiro momento. Em seguida, alíquotas simbólicas entram como etapa de calibração e compensação. ICMS e ISS recuam de forma escalonada, enquanto IBS avança até a consolidação. No encerramento, PIS, Cofins, IPI, ICMS e ISS são totalmente substituídos.

Do ponto de vista tecnológico, a agenda inclui reengenharia de cadastros, parametrização fiscal, validação de créditos, trilhas de auditoria e integração com bancos de dados oficiais. Testes de ponta a ponta precisam simular vendas, devoluções, serviços e operações interestaduais, com governança de mudanças e planos de contingência.

Benefícios esperados e riscos apontados

Entre os benefícios, destacam-se simplificação regulatória, redução de burocracia, não cumulatividade ampla e transparência. A indústria tende a ganhar competitividade por redução do efeito cascata e recuperação de créditos na cadeia. A lógica de destino busca corrigir distorções de localização e racionalizar incentivos.

Os riscos concentram-se em custo de adaptação, complexidade da transição e potencial realocação de carga no setor de serviços. A alíquota padrão agregada do novo IVA pode ser elevada, o que exige calibragem fina para evitar pressão de preços e assegurar neutralidade de arrecadação. A efetividade também depende de leis complementares que detalham regimes, alíquotas reduzidas e operacionalização do cashback.

No setor de serviços, a migração de ISS para o IVA dual pode elevar a carga em alguns nichos, o que exige revisão de preços, contratos e portfólio. Em contrapartida, serviços essenciais como educação, saúde e transporte público tendem a tratamentos reduzidos, condicionados à regulamentação complementar.

Na indústria, a eliminação da cumulatividade melhora formação de preços, exportações e investimentos. Em operações subnacionais, o fim da guerra fiscal altera matrizes de localização e incentivos, pedindo análises de viabilidade e eventuais reestruturações logísticas. Setores com rastreamento intensivo de insumos e gestão de créditos devem priorizar auditoria de dados e conciliação para capturar os ganhos esperados.

Como as empresas podem se preparar desde já

O plano de adaptação deve começar por um diagnóstico tributário e tecnológico. Mapear fluxos de compras e vendas, identificar pontos de cumulatividade, revisar cláusulas econômicas de contratos e priorizar projetos de ERP e middleware fiscal são passos imediatos. Capacitação de times de fiscal, contábil, TI e jurídico sustenta a virada cultural.

É recomendável instituir um comitê de transição com metas, cronograma e indicadores de conformidade. Simulações de cenários, testes de crédito, regras de precificação e comunicação com clientes e fornecedores reduzem atritos e suportam ajustes de preço quando necessários. A relação com entidades setoriais e acompanhamento de leis complementares completam a governança.

A nova reforma tributária combina redesenho estrutural do consumo, agenda de digitalização fiscal e transição longa que exige preparo. O sucesso depende de execução tecnológica, segurança jurídica e calibragem setorial para evitar repasses indevidos e capturar ganhos de eficiência. Para consumidores, a promessa é mais transparência e proteção a itens essenciais, enquanto empresas precisam transformar conformidade em vantagem competitiva.

Na sua operação, quanto custará adaptar sistemas e processos à nova reforma tributária e onde o impacto será mais sensível, em preço, margem ou tecnologia. Quem deve liderar a transição na sua empresa e por que. Relate sua realidade no setor público ou privado para entendermos efeitos concretos nos preços ao consumidor.

-

-

-

-

-

20 pessoas reagiram a isso.