Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

A partir de 2026, a Receita Federal passará a identificar automaticamente qualquer contrato de gaveta por meio do Cadastro Imobiliário Brasileiro, que cruzará dados de cartórios, bancos e prefeituras, aplicando multas de até 75% para locadores e 20% para inquilinos que omitirem aluguéis.

A partir de 2026, o contrato de gaveta, conforme o JusBrasil, deixará de ser uma prática segura no mercado de locações. A Receita Federal lançará um sistema nacional que permitirá detectar automaticamente contratos informais de aluguel, cruzando dados de cartórios, prefeituras, companhias de energia e bancos.

O novo modelo de fiscalização faz parte do Cadastro Imobiliário Brasileiro (CIB), que funcionará como um identificador único de imóveis, reunindo em um só banco de dados informações de propriedade, localização e transações. Com isso, aluguéis não declarados poderão ser identificados com precisão, eliminando as brechas que sustentavam o mercado informal de locações.

Como o sistema vai detectar o contrato de gaveta

O Cadastro Imobiliário Brasileiro reunirá dados provenientes de cartórios de registro de imóveis, prefeituras e tabelionatos, integrando informações sobre propriedade, IPTU e ocupação.

-

A China perde R$ 225 bilhões anualmente com a sua imensa rede de trens-bala: o motivo faz parte de uma estratégia que o Brasil deveria adotar

-

Sicoob compete com grandes bancos e entra no top 15 (13ª) de marcas mais valiosas, com 4.600 agências e R$ 398 bilhões

-

Região brasileira receberá R$ 70,2 bilhões em 50 projetos de mobilidade urbana sustentável com metrôs, VLTs e BRTs, economizando R$ 200 bilhões e evitando 8 mil mortes

-

A maior linha de metrô do Nordeste vai cruzar toda a região com 32 quilômetros de extensão e promete transformar a mobilidade e a economia até 2029

Esses registros serão cruzados com as bases da Receita Federal, que já acessa declarações de Imposto de Renda, movimentações bancárias e contas de consumo.

O cruzamento desses dados permitirá identificar indícios claros de locação não declarada.

Por exemplo, se o inquilino declarar o endereço como residência e o proprietário não informar rendimentos de aluguel, o sistema presumirá a existência de um contrato informal.

A partir disso, a Receita poderá abrir automaticamente uma fiscalização e aplicar multas.

Segundo a Receita, a integração entre o CIB e a e-Financeira, que monitora transações bancárias e transferências via Pix, vai tornar o rastreamento ainda mais preciso.

Até mesmo depósitos recorrentes entre as mesmas partes poderão ser interpretados como indícios de aluguel.

Base legal e normas que sustentam a fiscalização

A nova estrutura de controle se apoia em leis e regulamentos que já determinam a obrigação de declarar rendimentos e pagamentos de aluguel:

Lei do Inquilinato (Lei nº 8.245/1991): define as regras básicas das locações urbanas. Embora permita contratos verbais, a falta de formalização passa a ser arriscada diante do cruzamento digital de dados.

Código Tributário Nacional (Lei nº 5.172/1966): estabelece o dever de declarar e pagar impostos sobre qualquer rendimento, incluindo os provenientes de aluguel.

Decreto nº 9.580/2018 (Regulamento do Imposto de Renda): define o Carnê-Leão como forma obrigatória de recolhimento mensal para pessoas físicas que recebem aluguéis de outras pessoas físicas.

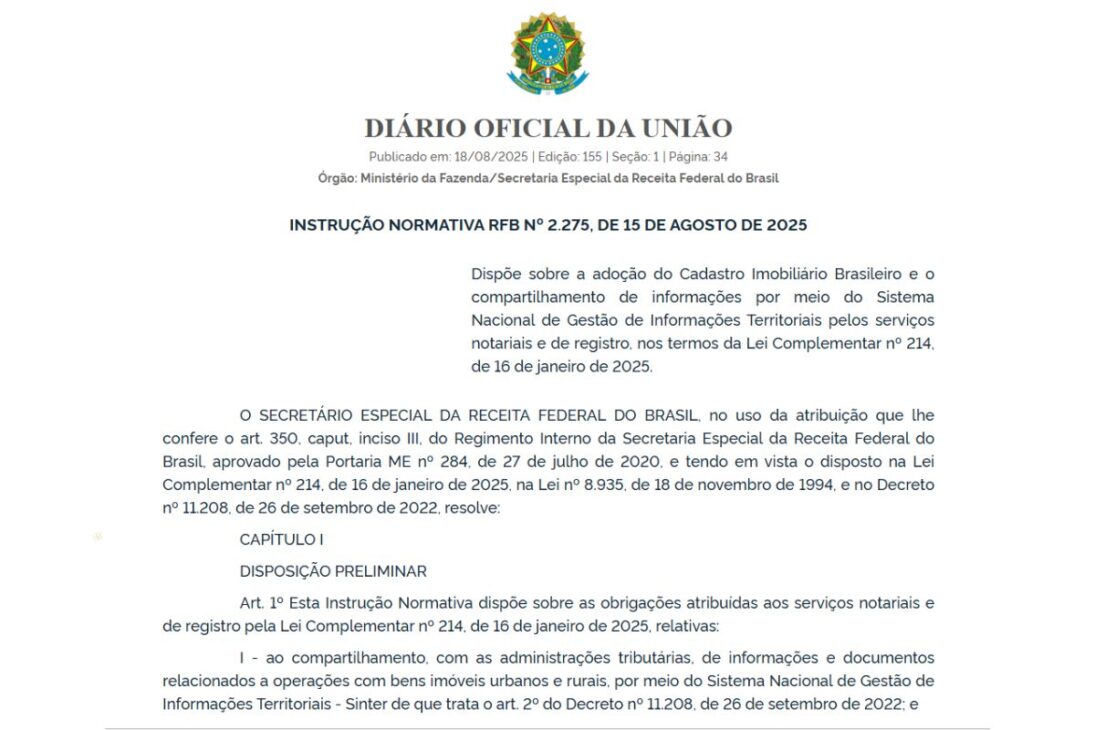

Instrução Normativa RFB nº 2.278/2025: ampliou o alcance do cruzamento eletrônico de dados, permitindo à Receita Federal integrar informações de bancos, cartórios e prefeituras.

Cadastro Imobiliário Brasileiro (CIB): previsto para vigorar oficialmente a partir de 2026, começando pelas capitais e se expandindo gradualmente para todo o país.

Essas normas consolidam a base legal que dará suporte ao novo modelo de fiscalização automatizada, reduzindo drasticamente a possibilidade de contratos de gaveta passarem despercebidos.

Multas e penalidades para quem não declarar

A omissão de valores de aluguel trará penalidades severas tanto para o locador quanto para o locatário.

Para o proprietário:

Multa de 75% sobre o imposto devido, podendo chegar a 150% em caso de fraude intencional.

Cobrança retroativa de até cinco anos, acrescida de juros e correção.

Possibilidade de processo criminal por sonegação fiscal em casos graves.

Para o inquilino:

Multa de 20% sobre os valores omitidos, além de juros.

Risco de malha fina, caso o endereço e a renda declarados não coincidam com os dados do CIB.

Possível enquadramento por conivência com fraude fiscal, caso fique comprovado que sabia da omissão.

A Receita também poderá utilizar indícios eletrônicos, como transferências mensais repetidas, para comprovar a existência de locações não declaradas.

Como se preparar para o novo sistema

A formalização dos contratos será indispensável a partir de 2026.

Proprietários e inquilinos devem regularizar suas locações antes que o sistema entre em vigor, evitando multas e autuações automáticas.

Para o locador:

Formalize o contrato de aluguel por escrito, com valor e prazo claros.

Mantenha os comprovantes de recebimento e utilize o Carnê-Leão para recolher mensalmente o imposto devido.

Declare os rendimentos na Declaração Anual de Imposto de Renda, na ficha “Rendimentos Tributáveis Recebidos de Pessoas Físicas”.

Para o locatário:

Exija o contrato formal e guarde os comprovantes de pagamento.

Declare os valores pagos na ficha “Pagamentos Efetuados” do IR, informando o CPF do locador.

Prefira pagamentos via transferência bancária ou Pix, que geram registro automático da operação.

Essas medidas asseguram conformidade fiscal e reduzem o risco de penalidades.

O papel do Cadastro Imobiliário Brasileiro

O Cadastro Imobiliário Brasileiro é o eixo central da nova fiscalização.

Ele criará um número identificador único para cada imóvel, semelhante ao CPF de pessoas físicas.

Isso permitirá rastrear quem é o proprietário, quem ocupa o imóvel e quais valores estão sendo movimentados em torno dele.

O sistema será integrado à base da Receita Federal e de bancos públicos e privados, permitindo identificar automaticamente discrepâncias entre declarações e movimentações reais.

O objetivo é eliminar gradualmente a informalidade e garantir que os impostos sejam pagos de forma justa e transparente.

-

-

-

-

-

-

344 pessoas reagiram a isso.