Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

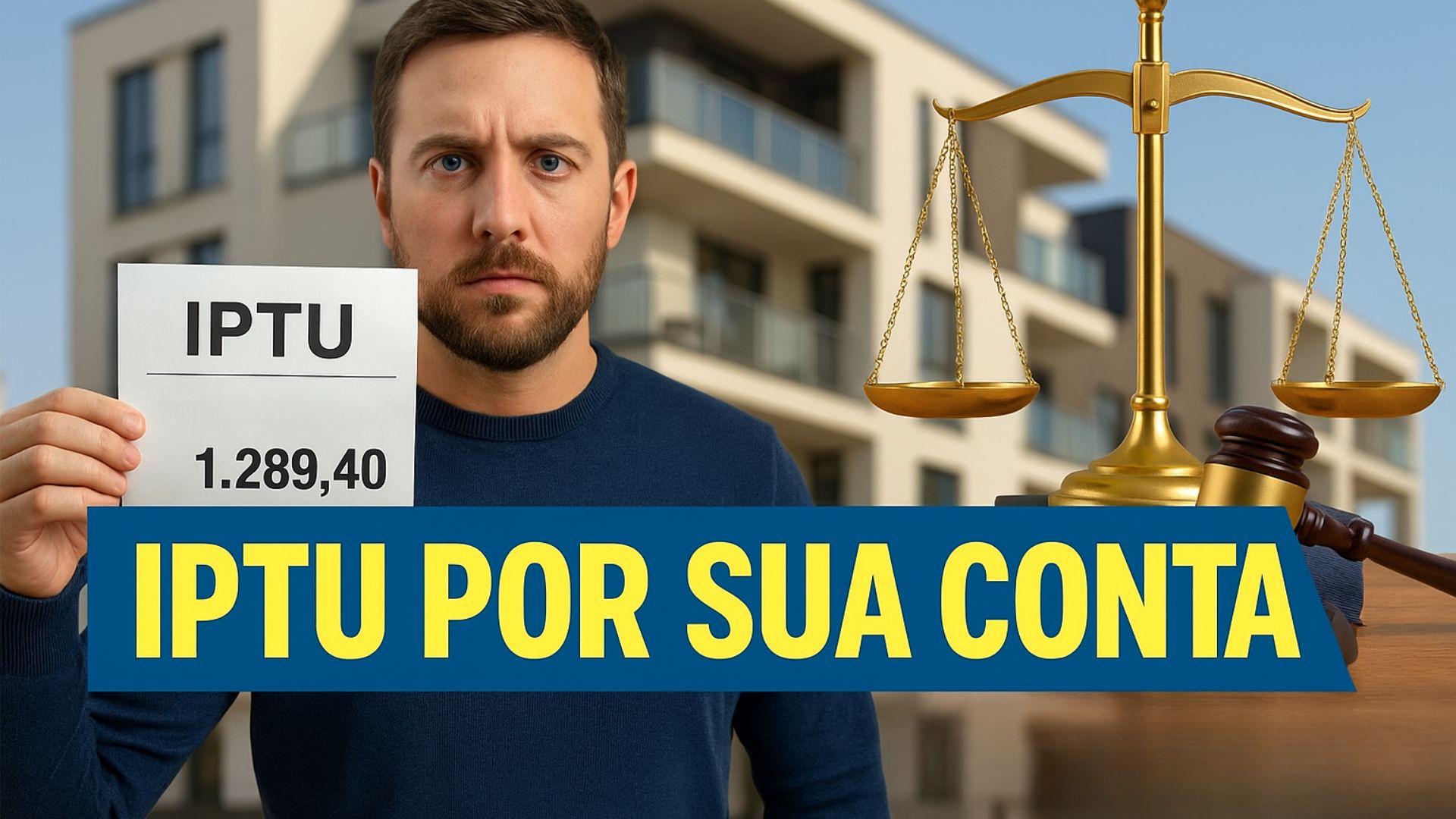

Decisão recente do Tribunal de Justiça de Goiás define quem deve arcar com o IPTU em imóveis financiados e muda a forma como municípios podem cobrar o imposto em casos de alienação fiduciária.

A 3ª Turma da 8ª Câmara Cível do Tribunal de Justiça de Goiás decidiu que o comprador de imóvel, mesmo quando o negócio está garantido por alienação fiduciária, é o responsável pelo pagamento do IPTU.

Com esse entendimento, os desembargadores extinguiram uma ação de cobrança do município de Goiânia contra uma incorporadora, reconhecendo a ilegitimidade da empresa para figurar no polo passivo.

Entendimento do TJ-GO sobre o responsável pelo IPTU

No julgamento, o colegiado aplicou a regra de que, enquanto o imóvel permanece na posse do devedor fiduciante, o encargo do IPTU recai sobre ele, e não sobre o credor ou sobre a incorporadora que vendeu a unidade.

-

A expansão de U$5,25 bilhões que dobrou a capacidade de uma via de 102 anos, empregando 40.000 pessoas para redefinir o comércio marítimo global

-

Carrefour coloca R$ 8 bilhões no front com uma missão clara: encher o Brasil de novas lojas do Atacadão, mas tudo depende de um detalhe econômico

-

Empresa coloca R$ 7 bilhões na mesa para criar o novo Vale do Silício brasileiro: fábrica de semicondutores, clima estratégico e cidade de datacenters no radar

-

Pix do Banco Central: rival da Visa e Mastercard movimenta R$ 26,5 trilhões por ano com só 30 pessoas, 9 na segurança e custo quase simbólico

O relator, desembargador Ronnie Paes Sandre, afirmou em seu voto que, “enquanto o devedor fiduciante estiver na posse do bem, e não incorrer em inadimplemento, que engendre a consolidação da propriedade em nome da credora fiduciária, o adquirente, na condição de possuidor, é o contribuinte do IPTU e o legitimado para figurar no polo passivo de eventual cobrança”.

Ainda que o contrato esteja financiado e a propriedade resolúvel tenha sido registrada em nome do credor, prevalece a posse direta do adquirente.

Por isso, segundo a decisão, o município deve direcionar a cobrança ao comprador que utiliza o imóvel, salvo hipóteses específicas previstas em lei.

O caso que levou à decisão

A ação foi proposta pela Prefeitura de Goiânia contra a incorporadora para recuperar IPTU em atraso de um imóvel já vendido e financiado.

A empresa alegou que não tinha legitimidade para responder pela dívida, pois o bem estava na posse do comprador.

Em primeira instância, o argumento foi rejeitado.

Na sequência, a incorporadora interpôs agravo de instrumento ao TJ-GO, sustentando que o vendedor não pode ser responsabilizado pela obrigação tributária após a transmissão da posse.

O recurso foi inicialmente negado com o argumento de que, sem o registro da compra e venda, o vendedor permanece como proprietário formal e, portanto, responsável pelo tributo.

Posteriormente, a incorporadora apresentou embargos de declaração, defendendo que o contrato firmado com o adquirente tinha natureza de alienação fiduciária e que, nesse regime, a responsabilidade pelo IPTU é do fiduciante, que detém a posse direta.

Dessa vez, o colegiado acolheu os fundamentos, reconheceu a ilegitimidade passiva da empresa e extinguiu o processo.

O que diz a legislação sobre o tema

A decisão se apoia na Lei 9.514/1997, que institui a alienação fiduciária de bens imóveis.

Pela norma, o fiduciante (comprador/devedor) fica na posse direta do bem e assume os encargos inerentes a essa condição, incluindo tributos.

O credor fiduciário mantém apenas a propriedade resolúvel como garantia.

Além disso, o entendimento segue o Tema 1.158 do Superior Tribunal de Justiça (STJ), que define que o credor fiduciário, quando não está na posse do imóvel, não pode ser responsabilizado pelo IPTU.

Essa interpretação harmoniza o Código Tributário Nacional, que considera contribuinte o proprietário, o titular do domínio útil ou o possuidor, com as regras específicas da alienação fiduciária.

Quando a responsabilidade muda

A responsabilidade do comprador permanece enquanto ele estiver na posse do imóvel e adimplente com o contrato.

Caso haja inadimplência que leve à consolidação da propriedade em nome do credor, conforme o artigo 26 da Lei 9.514/1997, o cenário muda.

Nesse caso, o credor passa a responder pelo IPTU a partir da consolidação, e não retroativamente.

Em contratos sem alienação fiduciária, a ausência de registro pode manter o vendedor como proprietário formal, o que, segundo especialistas em direito tributário, pode gerar discussões sobre quem deve responder pelo tributo.

No caso analisado, porém, a estrutura fiduciária foi determinante para deslocar a cobrança ao adquirente.

Impactos da decisão para compradores e incorporadoras

Para quem comprou imóvel com financiamento garantido por alienação fiduciária, a decisão reforça que o IPTU é de responsabilidade do ocupante do imóvel.

Segundo advogados consultados, essa interpretação deve prevalecer também para imóveis comerciais ou residenciais financiados.

Para incorporadoras e instituições financeiras, o acórdão amplia a segurança jurídica, ao confirmar que o credor fiduciário não responde pelo IPTU enquanto não tiver a posse do bem.

O entendimento também orienta os municípios a verificarem quem está na posse do imóvel antes de iniciar cobranças.

Especialistas em direito tributário afirmam que essa análise prévia pode reduzir processos extintos por ilegitimidade passiva e evitar desperdício de recursos públicos.

Situação de imóveis vendidos sem registro

O caso julgado tratou especificamente de alienação fiduciária.

Em vendas comuns sem esse tipo de garantia, a ausência de registro da transferência pode, em alguns contextos, manter o vendedor como proprietário formal, inclusive para fins fiscais.

Ainda assim, a posse efetiva do comprador costuma ser decisiva para definir o contribuinte do IPTU, conforme o Código Tributário Nacional.

A decisão do TJ-GO reforça esse critério, destacando o papel da posse no regime fiduciário.

O voto que sintetizou o entendimento

O relator, desembargador Ronnie Paes Sandre, reforçou no voto que o contribuinte do imposto é o possuidor do bem enquanto não houver inadimplência com consolidação da propriedade.

Ele afirmou que “o adquirente, na condição de possuidor, é o contribuinte do IPTU e o legitimado para figurar no polo passivo de eventual cobrança judicial ou extrajudicial desse tributo”, até que ocorra a transferência legal ao credor.

Orientações práticas para quem tem imóvel financiado

Quem está pagando financiamento deve incluir o IPTU no planejamento anual, considerando possíveis juros e multas por atraso.

Advogados orientam que o comprador mantenha o cadastro imobiliário atualizado junto ao município, indicando quem ocupa o imóvel.

Essa atualização evita cobranças incorretas e facilita a regularização em caso de divergências.

Em situações de dúvida sobre a posse, é indicado reunir comprovantes de ocupação, como contratos, termos de entrega de chaves e contas de consumo, que servem para demonstrar quem é o sujeito passivo do imposto.

Seja o primeiro a reagir!