Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

Revisão do Plano Anual de Financiamento aproveita cenário de juros mais favoráveis e visa proteger as contas públicas contra incertezas previstas para o ano de 2026, segundo o órgão.

O Tesouro Nacional anunciou nesta terça-feira (30) uma revisão em seu planejamento, elevando a projeção para a dívida pública federal a um novo patamar, que poderá alcançar até R$ 8,8 trilhões ao final de 2025. A informação, confirmada na atualização do Plano Anual de Financiamento (PAF) e repercutida pela CNN, aponta para um teto R$ 300 bilhões acima do limite máximo previsto no documento original de janeiro, que era de R$ 8,5 trilhões.

Essa mudança estratégica não é um reflexo de descontrole fiscal, mas sim uma manobra calculada para capitalizar um momento favorável no mercado financeiro. O órgão justifica a decisão pela identificação de uma “janela de oportunidade”, marcada pela queda nas taxas de juros futuras e por uma menor volatilidade. Esse cenário permitiu ao governo aumentar o volume de emissões de títulos públicos sem pressionar os custos de rolagem da dívida.

A estratégia por trás do aumento das emissões

A decisão de elevar o teto da dívida pública foi motivada principalmente por uma análise técnica do cenário econômico. Segundo o documento do Tesouro Nacional, houve uma queda consistente nas taxas de juros embutidas nos títulos de médio e longo prazo, além de um ambiente de maior previsibilidade quando comparado ao último trimestre de 2024. Essa conjuntura tornou mais barato para o governo captar recursos, incentivando a aceleração das emissões.

-

Quem é MEI paga até 40% menos em plano de saúde e ainda tem acesso a coberturas de empresas grandes, segundo a ANS

-

4 negócios que dão certo em qualquer lugar: ideias simples e lucrativas para quem quer empreender com pouco investimento

-

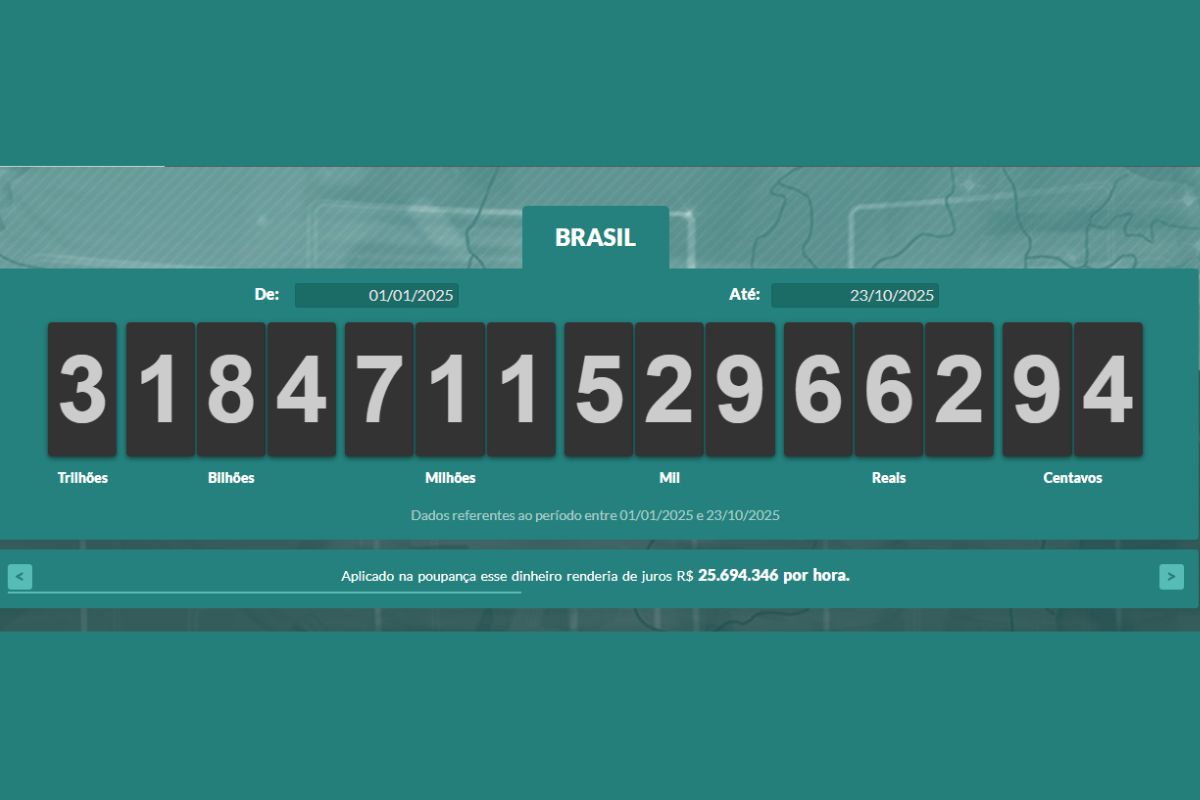

Governo fatura alto: arrecadação federal chega a R$ 2,1 trilhões no ano e marca o quinto aumento seguido, superando até a inflação

-

Sérgio Sacani fala sobre aprovação do Ibama à Petrobras e alerta: Sem novas descobertas, gasolina pode chegar a R$ 20 — a Margem Equatorial pode salvar o Brasil do apagão energético

Conforme detalhado no relatório e divulgado pela CNN, a estratégia foi executada de maneira compatível com a demanda do mercado. Em outras palavras, o Tesouro aumentou a oferta de títulos de forma gradual, aproveitando o apetite dos investidores sem gerar pressões significativas sobre os preços ou os juros. Essa abordagem permitiu que o governo captasse mais recursos a um custo relativamente menor, otimizando a gestão dos passivos federais.

Construindo um “colchão de liquidez” para 2026

O principal objetivo por trás do maior volume de emissões é o fortalecimento do chamado “colchão de liquidez”, uma reserva de caixa estratégica para cobrir os vencimentos da dívida em momentos de crise. Em agosto, essa reserva já correspondia a 7,8 meses de pagamentos futuros, um patamar considerado robusto. Com a nova projeção, o governo garante ainda mais fôlego para atravessar períodos de maior incerteza, especialmente os previstos para 2026.

Os técnicos da pasta, em nota repercutida pela CNN, explicam que essa antecipação de recursos mitiga o risco de refinanciamento e concede maior flexibilidade à gestão da dívida pública. O reforço ganha relevância ao se preparar para 2026, um ano em que eventuais oscilações de mercado, comuns em ciclos eleitorais, poderiam pressionar os custos de emissão e reduzir a procura por títulos brasileiros. A medida, portanto, funciona como uma blindagem preventiva.

Composição e prazos da dívida: o que não muda

Apesar da elevação no valor total, a estrutura fundamental da dívida pública permanece inalterada, sinalizando estabilidade na estratégia de longo prazo. O prazo médio da dívida foi mantido no intervalo entre 3,8 e 4,2 anos, e o percentual de títulos com vencimento em 12 meses continua na faixa de 16% a 20%. Esses indicadores são cruciais para demonstrar ao mercado que a gestão da dívida segue um plano previsível e sustentável.

A composição dos tipos de títulos também segue as mesmas diretrizes: os papéis prefixados devem representar entre 19% e 23% do total; os atrelados à inflação (IPCA), de 24% a 28%; os pós-fixados (atrelados à Selic), de 48% a 52%; e os cambiais, de 3% a 7%. A única mudança notável foi no perfil das emissões até setembro, com maior participação de títulos prefixados (40%) e de inflação (21%), em contraste com 2024, quando os pós-fixados dominaram com 65% das captações.

A revisão do teto da dívida pelo Tesouro Nacional é um movimento técnico e proativo, que busca equilibrar a necessidade de financiamento do Estado com a gestão de riscos futuros. Ao aproveitar as condições de mercado, o governo fortalece suas defesas contra a volatilidade esperada para 2026.

Você concorda com essa mudança? Acha que isso impacta o mercado? Deixe sua opinião nos comentários, queremos ouvir quem vive isso na prática.

-

Uma pessoa reagiu a isso.