Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

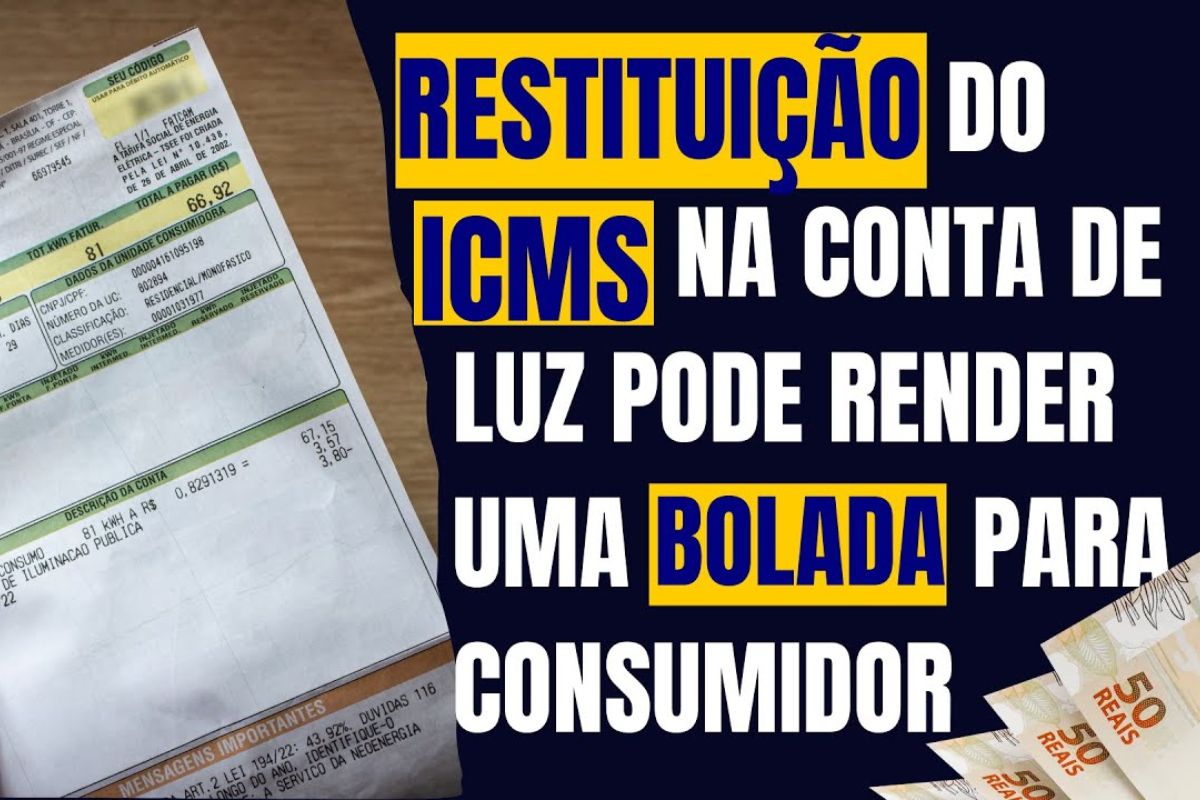

Decisão na ADI 7324 consolida a devolução do ICMS nas contas de luz, define prazo de 10 anos para discutir valores e autoriza que distribuidoras deduzam tributos e honorários específicos ao restituir, estruturando como será feita a devolução do ICMS aos consumidores

A devolução do ICMS nas contas de luz foi definida pelo Supremo Tribunal Federal no julgamento da ADI 7324, com impacto direto para usuários residenciais e empresariais. A tese fixada assegura a restituição de valores cobrados indevidamente e estabelece marcos claros de contagem de prazo, além de disciplinar como as distribuidoras devem operacionalizar o acerto com os consumidores.

No centro do caso está a forma como o ICMS foi considerado na base de cálculo e repassado ao usuário final. A decisão afirma o direito de reaver o que foi cobrado a maior e organiza o procedimento, incluindo o prazo decenal e as hipóteses de dedução pelas concessionárias ao efetivar a devolução.

O que exatamente decidiu o STF na ADI 7324

O Plenário julgou a ação e deu interpretação conforme à Lei 14.385/2022 para disciplinar a devolução do ICMS nas contas de luz.

-

Trabalhadores que começaram antes de 1988 podem ter direito a valores milionários do PIS/PASEP após decisão definitiva do STJ

-

Advogado especialista e tribunais confirmam: cônjuge que permanece morando no imóvel comum, paga IPTU, água e luz sozinho pode obter usucapião sobre a parte deixada ao outro após separação

-

Reforma tributária e novas leis estaduais mudam tudo: imposto sobre herança aumenta e herdeiros passam a dividir bens com credores e o próprio governo

-

Cuidado com as contas do parceiro: decisão do STJ faz cônjuges responderem solidariamente por dívidas no casamento

Na prática, a Corte confirmou que valores cobrados a título de ICMS, enquadrados como indébito, devem ser restituídos ao consumidor pelas distribuidoras.

A decisão também detalha a destinação dos indébitos tributários restituídos.

O tribunal permitiu que, ao realizar a devolução do ICMS, as concessionárias deduzam os tributos incidentes sobre a operação de restituição e os honorários específicos dispendidos para obter a repetição do indébito.

Trata-se de um ajuste técnico-contábil dentro do próprio processo de ressarcimento.

De modo geral, todo consumidor que tenha arcado com a cobrança indevida no período de referência pode buscar a restituição.

Isso vale para contas individuais e para unidades em nome de pessoa física ou jurídica, observada a documentação que comprove o pagamento.

A base de cálculo da restituição envolve os valores efetivamente pagos a maior relacionados ao ICMS na fatura de energia.

A análise é caso a caso e depende das contas e dos registros de pagamento, já que a devolução mira o que de fato foi cobrado indevidamente.

Como funciona o prazo de 10 anos

O STF fixou prazo de 10 anos para discutir irregularidades e pleitear valores.

A contagem pode vincular-se ao momento do pagamento ou à homologação definitiva de compensações, quando houver esse procedimento com a distribuidora, conforme descrito na tese da decisão.

Esse horizonte temporal amplo permite ao consumidor reunir o histórico de faturas e comprovações.

Na prática, o prazo decenal organiza a janela para exigir a devolução do ICMS e reduz incertezas sobre a exigibilidade dos créditos no tempo.

Ao restituir o indébito, as distribuidoras podem deduzir os tributos incidentes sobre a própria operação de devolução, assim como honorários específicos relacionados à obtenção da repetição do indébito.

Essas deduções não eliminam o direito do consumidor, mas ajustam o valor final a partir de parâmetros definidos na decisão.

Esse ponto é relevante porque explica eventuais diferenças entre o valor bruto inicialmente calculado e o montante final a receber.

A lógica é contábil e decorre diretamente da organização dada pelo STF ao fluxo de devolução do ICMS.

Passo a passo documental para o consumidor

O primeiro passo é levantar as faturas e comprovantes de pagamento do período dentro do prazo de 10 anos.

Caso não tenha os documentos, é possível solicitar o histórico à distribuidora; se houver negativa, cabe ação de exibição de documentos para obter oficialmente as contas.

Com os dados em mãos, o consumidor consegue verificar onde o ICMS foi destacado e calcular o que foi cobrado a maior.

Planilhas e métodos de conferência baseados nos itens da fatura ajudam a estimar o valor a restituir, sempre lembrando que a conferência final depende da documentação e dos critérios definidos na decisão.

O STF registrou que valores recebidos de boa-fé pelo consumidor não serão objeto de repetição.

Em outras palavras, não há devolução ao contrário quando o consumidor recebeu a maior nessas condições, o que traz previsibilidade e segurança jurídica para quem busca o ressarcimento.

Outro cuidado é evitar expectativas fora do escopo da decisão.

A devolução do ICMS segue parâmetros técnicos e jurídicos estabelecidos na ADI 7324, de modo que a apuração deve refletir exatamente o que foi indevidamente cobrado e o que é permitido deduzir pelas distribuidoras no ato de restituir.

Impactos práticos e próximos movimentos

A organização do tema pelo STF cria um roteiro padronizado para as distribuidoras e para os consumidores, reduzindo disputas sobre a via adequada e sobre os prazos.

A devolução do ICMS, agora, entra em fase de aplicação com foco em documentação, cálculos e conferências, respeitando as deduções técnicas autorizadas.

Para o consumidor, o efeito principal é ter clareza de direito, de prazo e de passos.

Para as empresas, a decisão alinha procedimentos e mitiga contestações fragmentadas, dentro de um cronograma que tende a ser executado caso a caso à medida que os pedidos são apresentados.

A devolução do ICMS nas contas de luz, tal como estruturada pelo STF na ADI 7324, combina garantia de restituição com regras de contagem de prazo e deduções específicas, oferecendo um caminho operacional claro.

O resultado é mais previsibilidade para o consumidor e um processo de acerto balizado por critérios jurídicos definidos.

Na sua avaliação, a devolução do ICMS deve ser feita preferencialmente via compensação automática nas próximas faturas ou mediante pagamento direto após conferência documental? Você já solicitou o histórico de contas à distribuidora ou precisou entrar com ação de exibição de documentos para obter as faturas antigas? Quais foram as dificuldades e o resultado. Conte sua experiência nos comentários para ajudar quem está no mesmo processo.

Seja o primeiro a reagir!