Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

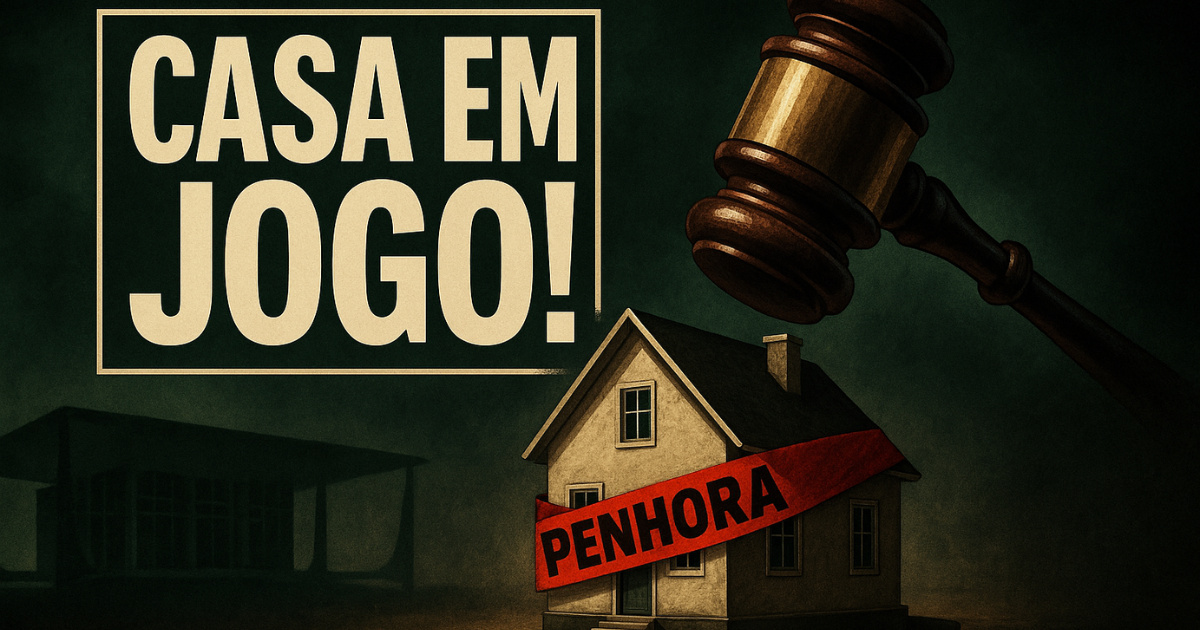

Maioria do STF autorizou penhora do único imóvel do fiador em ações de aluguel, acirrando disputa judicial e impulsionando alternativas como seguro-fiança e caução. Entenda impactos, riscos e caminhos para preservar o patrimônio no cenário atual.

O Supremo Tribunal Federal firmou, em 26 de maio de 2022, o entendimento de que o imóvel de família do fiador pode ser penhorado para quitar dívidas de aluguel, pouco importando se o contrato é residencial ou comercial.

A tese, aprovada por maioria, enterrou anos de controvérsia e colocou em alerta quem já atua, ou pensa em atuar, como garantia em locações imobiliárias.

Entenda a decisão do STF

No Recurso Extraordinário 1.307.334, os ministros declararam que “é constitucional a penhora de bem de família pertencente a fiador de contrato de locação, seja residencial, seja comercial”.

-

Revisão do Código Civil pode gerar revolução nas heranças: filhos socioafetivos passam a ter os mesmos direitos que biológicos, mas padrastos seguem fora da partilha automática

-

PL 4802/2024 promete transformar heranças no Brasil: inventários de até R$ 1,5 milhão poderão ser feitos diretamente em cartório, sem necessidade de juiz

-

Vigilante: quem está esperando a PLP 42 ou o julgamento do Supremo pode estar perdendo até R$ 600 mil sem saber

-

Advogados alertam: com o novo Código Civil, pensão entre ex-cônjuges pode deixar de ser vitalícia e passar a ter prazo limitado, mudando regras de sustento após o divórcio

A orientação passou a ser aplicada de forma uniforme pelos tribunais estaduais tão logo o acórdão foi publicado.

Em junho do mesmo ano, a Segunda Seção do Superior Tribunal de Justiça repetiu o raciocínio no Tema 1.091, o que vinculou juízes de todo o país.

Por que o risco aumentou

Os locadores, amparados pela jurisprudência consolidada, vêm recorrendo diretamente ao patrimônio do fiador quando o inquilino deixa de pagar.

Paralelamente, a inadimplência evolui.

Dados da plataforma Superlógica mostram que a taxa média de atraso nos aluguéis chegou a 3,59 % em junho de 2025, o patamar mais alto em doze meses e quase um ponto percentual acima do verificado no mesmo período de 2024.

O segmento residencial de alto padrão mantém índice ainda maior, beirando 6,5 %, o que reforça a percepção de que nenhum nicho está blindado contra calotes.

A conjugação desses fatores leva a uma explosão de execuções judiciais — e, consequentemente, de penhoras — porque a etapa probatória costuma ser mínima: basta comprovar a fiança e a dívida vencida para que o juiz determine a constrição do bem.

Quem pode ser atingido

O efeito da tese alcança contratos firmados antes ou depois de 2022.

Vale a data da execução, não a assinatura.

Também não há distinção entre locações residenciais e comerciais.

Mesmo que o imóvel gravado seja o único bem da família — e portanto protegido, em regra, pela Lei 8.009/90 — a exceção prevista no artigo 3º, inciso VII, prevalece: a casa pode ir a leilão para satisfazer o débito do inquilino.

Alternativas para reduzir a exposição patrimonial

Uma parcela crescente de locadores e inquilinos busca substitutos ao fiador tradicional.

Entre janeiro e agosto de 2024, o seguro-fiança arrecadou R$ 1,147 bilhão, crescimento de 25,7 % ante igual intervalo de 2023, segundo a Confederação Nacional das Seguradoras.

O interesse não é casual: para o inquilino, o produto dilui o custo em parcelas mensais; para o proprietário, garante indenização rápida em caso de atraso.

- Seguro-fiança: contratado pelo inquilino, cobre aluguel e encargos mediante prêmio que varia entre um e um mês e meio de locação por ano.

- Título de capitalização: funciona como caução reforçada; o locatário adquire o título, que permanece bloqueado até o fim da relação e pode ser resgatado se não houver dívida.

- Depósito-caução: permitido pela Lei do Inquilinato, limita-se a três aluguéis e nem sempre cobre períodos longos de inadimplência.

- Fiança bancária: carta de garantia emitida por banco, com tarifa anual em torno de 6 % do montante coberto, após análise de crédito rigorosa.

- Substituição de garantia: o fiador pode pedir exoneração a qualquer momento e oferecer outra proteção; o locador tem trinta dias para aceitar ou rejeitar.

Passo a passo para deixar a fiança

Quem já assumiu o papel de fiador e deseja sair deve notificar o locador por escrito, solicitando a exoneração.

Na mesma comunicação, é preciso apresentar nova garantia, como apólice de seguro ou outro fiador.

Recebida a carta, corre prazo de trinta dias para que o proprietário manifeste concordância ou apresente objeções.

Caso não haja resposta ou a substituição não ocorra, o antigo fiador ainda responde por até 120 dias contados da ciência, período concebido para evitar fraude contra credores.

Dúvidas frequentes nos tribunais

Muitos se perguntam se a venda do imóvel penhorado extinguiria a dívida.

A resposta é negativa: a penhora acompanha o preço, e o cartório só transfere a propriedade se o valor da execução for pago integralmente.

Outra questão recorrente envolve o direito social à moradia.

O STF já examinou o artigo 6º da Constituição ao fixar a tese, motivo pelo qual recursos posteriores têm obtido êxito ínfimo.

Importa frisar que o precedente não se estende a contratos de comodato ou empréstimo gratuito; seu alcance limita-se às locações regidas pela Lei 8.245/91.

Linha do tempo da controvérsia

O debate chegou ao STF em 2021, quando o assunto entrou em pauta no plenário virtual.

Em maio de 2022, a Corte concluiu o julgamento do Tema 1127.

Pouco mais de um mês depois, o STJ replicou a posição no rito dos repetitivos.

Desde 2024, decisões de tribunais estaduais confirmam penhoras sobre o único imóvel do fiador, consolidando o entendimento e reduzindo ainda mais a margem para recurso.

Impacto no mercado de garantias locatícias

Corretoras relatam aumento de até 30 % na procura por seguro-fiança desde a virada de 2025.

Bancos ampliam a oferta de cartas de fiança a pequenas e médias empresas, enquanto imobiliárias incentivam depósitos-caução maiores para compensar a volatilidade econômica.

A tendência é que a figura do fiador pessoa física se torne exceção, reservada a contratos de curta duração ou perfis de inquilinos com baixo score de crédito.

Com as novas regras em vigor e a execução mais célere, você ainda estaria disposto a colocar seu único imóvel em jogo para garantir o contrato de outra pessoa?

-

-

-

-

-

40 pessoas reagiram a isso.