Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

Entenda como a variação da taxa básica de juros impacta crédito, inflação e rentabilidade no mercado financeiro

A Selic, taxa básica de juros no Brasil, é um dos principais termômetros da economia e influencia diretamente o custo do crédito, o controle da inflação e o rendimento dos investimentos. Definida pelo Comitê de Política Monetária (Copom) do Banco Central, ela serve como referência para todas as taxas de juros do país, afetando tanto empresas quanto consumidores.

Quando a Selic sobe, empréstimos e financiamentos ficam mais caros, o que tende a desacelerar o consumo e conter a inflação. Por outro lado, uma Selic mais baixa facilita o acesso ao crédito e estimula o crescimento econômico, mas pode reduzir os ganhos de quem investe em renda fixa.

O que é a Selic e por que ela é importante

A Selic é usada como instrumento de política monetária para manter a inflação dentro da meta estabelecida pelo governo. Um aumento na taxa encarece o custo de captação para bancos e financeiras, que repassam essa alta para o consumidor. Já uma redução da Selic torna o crédito mais barato, incentivando consumo e investimento.

-

A obra de R$ 1 bilhão que pode revolucionar as rodovias deste estado brasileiro

-

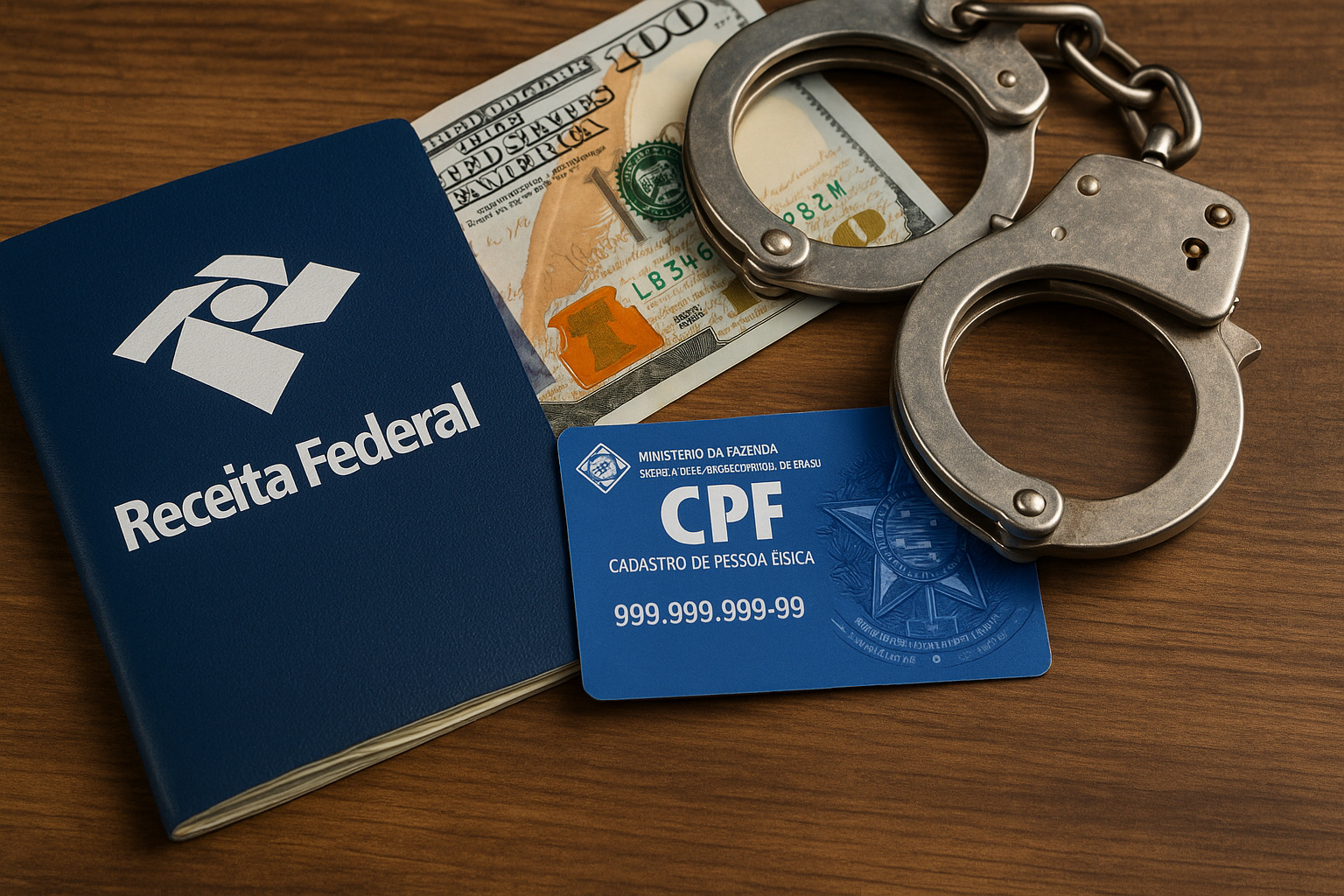

Receita Federal vai exigir CPF de cotistas: regra muda fundos e agita economia em 2026

-

O fim da rodoviária que virou uma ‘cidade’ e deixa mina em disputa

-

Governo Lula prevê queda nos juros e estima menor inflação em 30 anos: dólar estável e superavit impulsionam cenário

Essa dinâmica tem reflexos tanto no mercado quanto nas finanças pessoais. Quem possui dívidas atreladas a juros variáveis, por exemplo, sente rapidamente o impacto das mudanças na taxa.

Como a Selic influencia seus investimentos

Os investimentos em renda fixa como Tesouro Direto, CDBs, LCIs e LCAs são diretamente impactados pela Selic. Em períodos de alta, esses produtos oferecem rentabilidade maior, o que beneficia investidores conservadores. Já em momentos de baixa, os rendimentos tendem a cair, estimulando a busca por alternativas como renda variável ou fundos multimercado.

No Tesouro Selic, por exemplo, a remuneração acompanha as oscilações da taxa básica, garantindo ganhos mais atrativos quando a Selic está elevada.

Efeito da Selic no crédito e financiamentos

Uma Selic alta encarece empréstimos pessoais, cartão de crédito e financiamentos, já que as instituições repassam o aumento do custo de captação para o consumidor. Isso impacta diretamente compras de alto valor, como imóveis e veículos.

Com uma Selic baixa, o cenário se inverte: o crédito fica mais acessível, favorecendo o consumo e impulsionando setores como construção civil e automotivo.

Papel da Selic no controle da inflação

Quando a inflação supera a meta, o Banco Central costuma aumentar a Selic para conter o consumo e reduzir a pressão sobre os preços.

Se a inflação cai demais, a taxa pode ser reduzida para estimular a economia. É um equilíbrio delicado, que exige atenção constante às condições internas e externas do país.

Selic e seu orçamento pessoal

Para quem está endividado, uma Selic alta pode pesar no bolso, elevando o valor das parcelas e dificultando o pagamento. Já para quem investe, a alta da taxa representa mais ganhos em renda fixa, ajudando a reforçar o orçamento.

Acompanhar as decisões do Copom e entender seus impactos é fundamental para ajustar tanto a estratégia de investimentos quanto o planejamento financeiro.

E para você: a Selic alta traz mais benefícios ou prejuízos? Você prefere aproveitar os juros elevados para investir ou gostaria de ver o crédito mais barato? Compartilhe sua opinião nos comentários.

Seja o primeiro a reagir!