Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

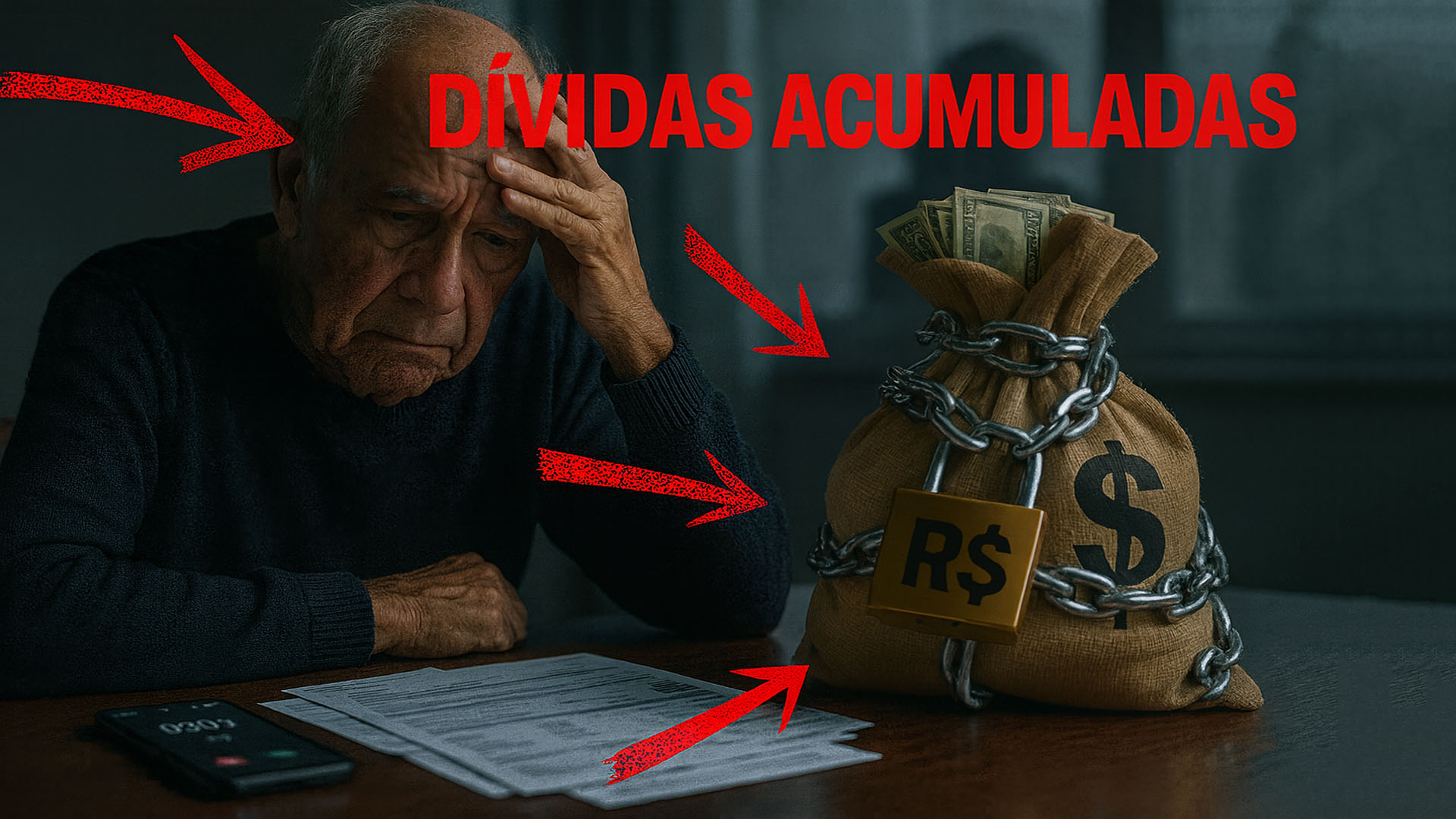

A lei de 2021 reforçou deveres de informação e criou a repactuação de dívidas, mas telemarketing agressivo, RMC/cartão consignado e refinanciamentos continuam pressionando aposentados

A Lei 14.181/2021 alterou o Código de Defesa do Consumidor para prevenir o superendividamento e viabilizar a repactuação global de dívidas. A norma reforçou deveres de transparência, proibiu o assédio na oferta de crédito e protegeu o “mínimo existencial”. Segundo o texto oficial, é vedado assediar ou pressionar o consumidor, com foco especial no idoso.

Na prática, o procedimento prevê uma primeira etapa de conciliação entre devedor e todos os credores e, se não houver acordo, permite ao juiz revisar contratos e integrar cláusulas abusivas. Tribunais detalham esse rito em duas fases, ambas ancoradas nos arts. 104-A e 104-B do CDC.

Desde 2022, o governo federal e o CNJ vêm articulando ações para ampliar a aplicação da lei, com capacitação de Procons e mutirões. A cooperação institucional foi formalizada em 2024 para dar escala às renegociações.

-

Governo vence disputa e faz o iFood devolver R$ 1 bilhão: entenda por que a Receita mira agora outros gigantes

-

STJ autoriza acesso à renda do pai em casos de pensão: mãe pode pedir quebra de sigilo

-

Cartão de crédito de falecido: o que é estelionato, o que vai pro espólio e o que ninguém precisa pagar

-

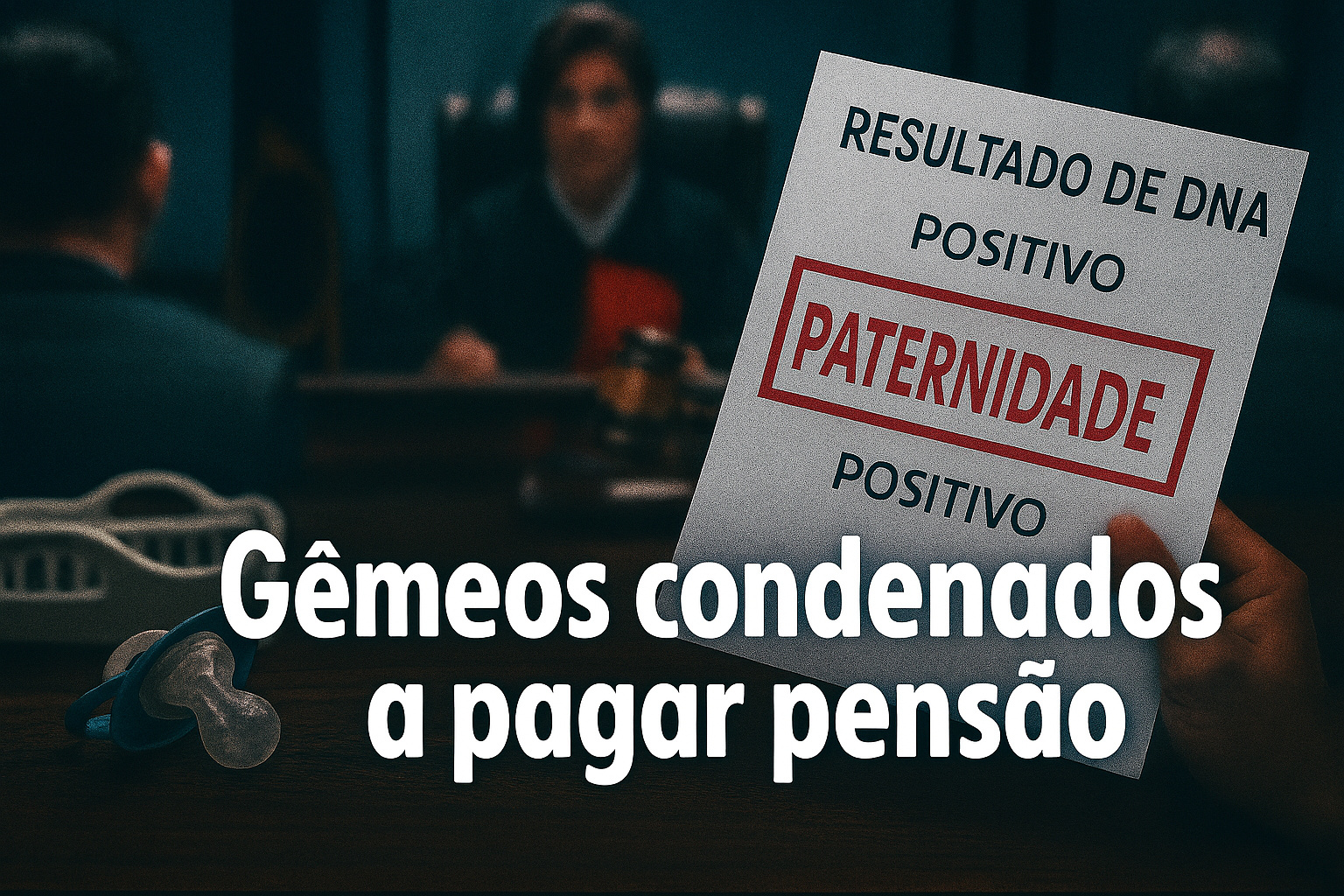

Com resultado de DNA apontando os dois como pai biológico, irmãos gêmeos idênticos são condenados a pagar pensão à mesma criança, em decisão rara da Justiça brasileira que expõe desafio científico e jurídico

Órgãos de defesa do consumidor reportam resultados relevantes quando o caso chega à mesa de conciliação. Em São Paulo, o Procon aponta taxa de sucesso elevada e corte expressivo de encargos após audiências no Núcleo do Superendividamento.

Idosos seguem vulneráveis ao crédito consignado

Aposentados e pensionistas do INSS têm margem consignável de até 45% do benefício: 35% para empréstimos, 5% para cartão de crédito e 5% para cartão de benefício. A divisão decorre de mudanças legais aprovadas em 2022 e detalhadas pelo Congresso.

Esse desenho facilita a contratação, mas também amplia o risco quando há venda agressiva e informação inadequada. O CDC passou a exigir transparência sobre custo efetivo total, juros e consequências do atraso, justamente para reduzir armadilhas em contratos de crédito.

Mesmo assim, o telemarketing e abordagens insistentes continuam na mira das autoridades. A Anatel mantém medidas contra chamadas abusivas e recomenda o cadastro no “Não Me Perturbe” para bloquear ofertas de consignado; mais de mil empresas já tiveram acessos bloqueados. Em agosto de 2025, a agência flexibilizou o uso obrigatório do prefixo 0303, o que reacendeu o debate sobre fiscalização.

A inadimplência entre pessoas com mais de 60 anos segue relevante no país. Dados da Agência Brasil com base no Mapa da Serasa indicam que, no fim de 2024, os idosos representavam cerca de um quinto dos negativados

As brechas: RMC/cartão consignado, portabilidade e “troco” no refinanciamento

Uma fonte recorrente de litígio é a Reserva de Margem Consignável (RMC) ligada ao cartão consignado, quando o desconto em folha persiste como “mínimo” do cartão sem que o idoso perceba a natureza rotativa da dívida. Decisões recentes têm suspendido descontos e, em alguns casos, convertido a RMC em empréstimo consignado tradicional com base em taxas médias.

A portabilidade de consignado, útil para reduzir juros, foi apropriada por players que disputam clientes com ofertas agressivas. Em 2024, o governo registrou salto nas operações de portabilidade, bem como de refinanciamento com “troco”, que libera valor em conta e alonga o prazo total. Esses movimentos elevam o estoque e podem mascarar o endividamento.

O problema se agrava quando o consumidor não recebe informação clara sobre custo total e prazo remanescente após a migração. A Lei do Superendividamento exige esse detalhamento e veda publicidade que induza à crença de crédito “sem juros” ou “sem avaliação”. Cumprir a regra é obrigação do fornecedor, não uma gentileza.

Sem a devida verificação de capacidade de pagamento, aposentados acabam comprometendo o mínimo existencial, justamente o que a lei busca resguardar. Em caso de abuso, o caminho é documentar a oferta, guardar prints e extratos e acionar Procon ou Judiciário para cessar descontos.

Taxas e volume de consignado: onde estamos em 2025

O Conselho Nacional de Previdência Social elevou em março de 2025 o teto do juro do consignado do INSS para 1,85% ao mês. O patamar reflete a trajetória da Selic e pressiona a renda líquida de quem já opera no limite da margem.

Em paralelo, o volume de operações disparou em 2024. Dados oficiais da Previdência mostram alta forte em portabilidades e refinanciamentos, indicando que a competição entre bancos migrou para a disputa de clientes já endividados.

No crédito às famílias, o Banco Central registrou expansão de dois dígitos em 2024, com destaque para modalidades de maior custo. O ambiente reforça a importância de checagem de CET, prazo e de se evitar múltiplos contratos “somando parcelas” na mesma folha.

A combinação de juros, alongamentos e produtos como cartão consignado cria uma “esteira” de dívida difícil de interromper sem intervenção institucional ou renegociação estruturada com todos os credores. É aqui que a lei pode fazer diferença.

O que fazer se você estiver superendividado

Quem já está superendividado pode requerer repactuação no Procon ou no Judiciário, apresentando um plano de pagamento que preserve o mínimo existencial. A conciliação global tende a reduzir multas, encargos e a organizar o passivo em um cronograma viável.

Para coibir ligações e propostas insistentes, use o “Não Me Perturbe” e reporte chamadas abusivas à Anatel. Guarde protocolos e, em caso de contratação por telefone sem consentimento, peça gravação e cópia do contrato.

Antes de assinar, compare CET, prazo e seguro embutido. Desconfie de “troco” fácil e de promessas de quitar dívidas antigas sem aumentar custo total. A regra é simples: se a parcela couber porque o prazo foi alongado, confirme se o total a pagar não explodiu.

Se houver desconto indevido por RMC/cartão consignado, peça imediatamente o cancelamento e procure o Procon para suspender a cobrança e avaliar medidas judiciais. Vários tribunais têm reconhecido vícios de consentimento em contratos com idosos.

Queremos ouvir você: o prefixo 0303 deixou de ser obrigatório em 2025. Isso facilitou a vida do consumidor ou abriu espaço para mais assédio de crédito? Conte sua experiência com consignado, RMC e portabilidade nos comentários e aponte que práticas precisam mudar.

Great article, thank you for sharing these insights! I’ve tested many methods for building backlinks, and what really worked for me was using AI-powered automation. With us, we can scale link building in a safe and efficient way. It’s amazing to see how much time this saves compared to manual outreach.