Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

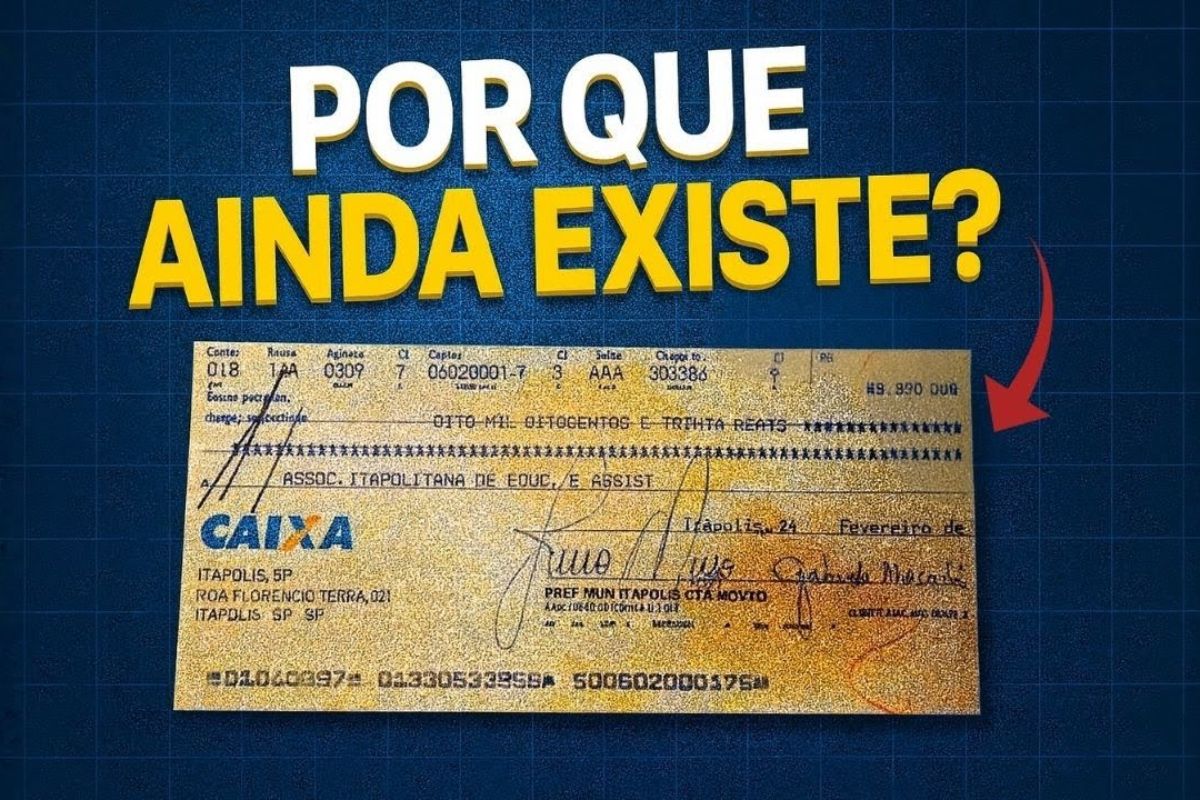

Mesmo após o avanço das transferências instantâneas, o cheque no Brasil ainda resiste: foram mais de 130 milhões de unidades compensadas em 2024, somando bilhões de reais movimentados. Mas o que mantém vivo esse meio de pagamento em plena era digital?

O cheque no Brasil parecia condenado à extinção com o surgimento do Pix, dos cartões por aproximação e das carteiras digitais. No entanto, os números mostram outra realidade: 137 milhões de cheques foram compensados em 2024, movimentando bilhões de reais. O dado revela que, mesmo em meio à digitalização financeira, esse pedaço de papel ainda tem relevância para parte do sistema bancário e empresarial.

O fenômeno intriga economistas e analistas: por que um meio considerado obsoleto ainda movimenta valores tão altos? Há explicações práticas como o uso para parcelamentos sem juros, mas também razões culturais, estruturais e até zonas cinzentas que ajudam a entender por que o cheque continua existindo no país.

O auge dos cheques: status, confiança e burocracia

Nos anos 1990, o cheque era sinônimo de credibilidade. Ter um talão significava bom relacionamento bancário e respeitabilidade financeira. Em 1995, o país compensou 3,3 bilhões de cheques, movimentando mais de R$ 2 trilhões um reflexo da economia pré-cartão e pré-internet.

-

Portugal está sofrendo com falta de mão de obra e agora convoca estrangeiros, incluindo brasileiros, para atuar em setores como construção civil, turismo e até tecnologia

-

A carne de frango ficou até 6% mais cara em outubro, enquanto o porco perdeu valor. Pesquisadores da USP explicam o que provocou essa inversão inesperada

-

Quanto é necessário ganhar em 2025 para integrar a classe média brasileira? Veja os valores oficiais e entenda os fatores que movem essa faixa de renda

-

Brasileiros revelam que a autonomia já não compensa e que a carteira assinada permanece como símbolo de segurança econômica

O cheque pré-datado funcionava como o “cartão de crédito popular”: era possível parcelar compras sem juros, apenas combinando as datas de compensação.

Para o consumidor, era uma forma acessível de adquirir bens de maior valor; para o comerciante, garantia de venda. Mas o sistema também criou um risco permanente: o cheque sem fundo, que gerou prejuízos e desconfiança.

Ainda assim, variantes como o cheque visado e o cruzado tentaram equilibrar segurança e praticidade, consolidando o documento como pilar do comércio brasileiro.

A queda e o renascimento parcial do cheque

Com o avanço da tecnologia bancária, os cheques foram substituídos por cartões e transferências eletrônicas. A partir de 2010, a curva de uso despencou, e o Pix consolidou o golpe final ao tornar as transações instantâneas e gratuitas.

Mesmo assim, o sistema ainda processa dezenas de milhões de cheques por ano, com valores médios elevados.

A explicação está no perfil dos usuários. Em muitos casos, empresas tradicionais, profissionais liberais e regiões com infraestrutura digital precária ainda utilizam o cheque como meio de crédito informal.

Além disso, o instrumento permite prazos e negociações personalizadas, algo que o sistema digital ainda não substitui totalmente em certas transações comerciais.

Os bastidores da persistência: o lado prático e o lado cinza

Parte da força do cheque no Brasil vem da sua flexibilidade. Ele permite parcelamento sem juros, funciona sem aprovação de crédito formal e reduz tarifas para quem recebe vantagens especialmente valorizadas em negócios de margem apertada.

Em operações de alto valor, o cheque também substitui o transporte de dinheiro físico.

Mas há um outro lado menos visível: a falta de rastreabilidade completa. Um cheque ao portador pode ser descontado por qualquer pessoa, dificultando o rastreamento de origem e destino.

Isso faz do instrumento uma ferramenta ambígua: legítima para quem precisa de flexibilidade, mas também útil em operações que buscam evitar tributos ou controles digitais.

Especialistas apontam que essa zona cinzenta ajuda a explicar por que o cheque resiste mesmo em um ambiente cada vez mais digitalizado.

Entre tradição e desconfiança: a cultura financeira brasileira

O cheque sobrevive também como símbolo de confiança pessoal. Em muitas regiões, a assinatura e a palavra ainda valem mais do que um aplicativo.

Pequenos comércios, produtores rurais e autônomos mantêm o uso por hábito, tradição e desconfiança em relação aos meios eletrônicos.

A lentidão na digitalização de algumas áreas do país reforça essa realidade.

Para o sistema financeiro, contudo, a manutenção do cheque impõe custos e riscos. Fraudes, falsificações e calotes seguem ocorrendo, exigindo monitoramento constante.

Bancos e o Banco Central já reduziram drasticamente a compensação física e apostam em digitalização total mas o fim definitivo do cheque ainda não tem data marcada.

O cheque no Brasil é hoje um sobrevivente de outra era: um artefato de confiança em meio à automatização das finanças.

Ele resiste por utilidade e conveniência, mas também por lacunas estruturais e culturais que o país ainda não superou.

E você? Acredita que o cheque ainda tem função legítima no mercado atual ou que ele já deveria ser extinto de vez? Compartilhe nos comentários seu ponto de vista pode revelar como o Brasil lida com a transição entre o papel e o digital.

Seja o primeiro a reagir!