Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

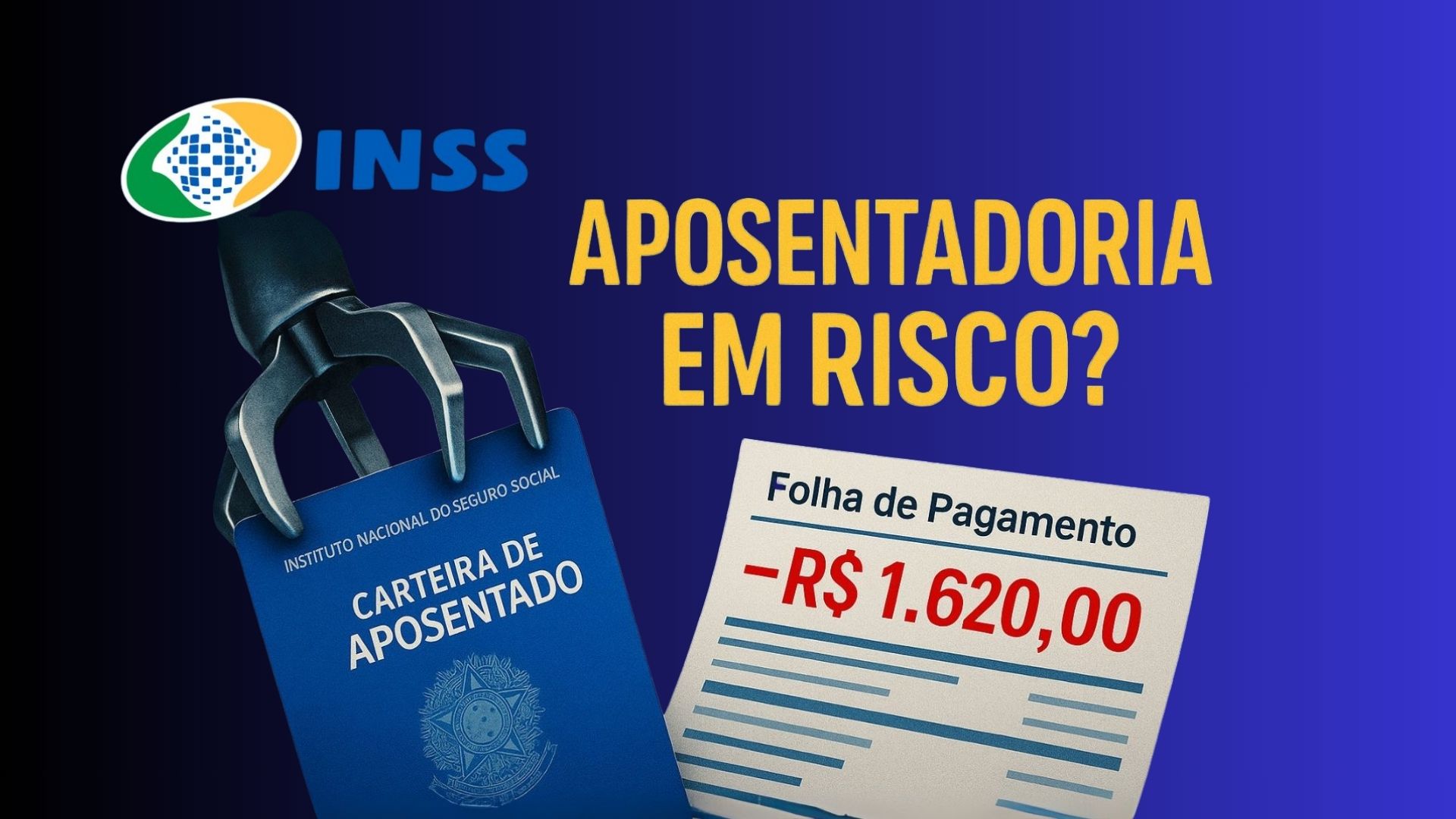

Câmara aprova projeto que altera regras de descontos no INSS, permitindo que bancos deduzam antecipações diretamente dos benefícios, enquanto sindicatos e associações ficam proibidos de realizar cobranças automáticas. O texto segue agora para o Senado.

Apesar do título, o que existe até agora é um projeto aprovado pela Câmara que autoriza o desconto direto em benefícios do INSS para quitar “operações de antecipação do benefício previdenciário”.

O texto integra um pacote de combate a fraudes, proíbe descontos associativos em folha e segue para análise do Senado.

Em plenário, os deputados também mantiveram a previsão de que o Conselho Monetário Nacional (CMN) passe a definir o teto de juros do consignado, hoje a cargo do CNPS.

-

Fazenda diz que PL das Bagagens pode sair mais caro para o consumidor

-

Reforma tributária de 2025 expõe falhas ocultas e coloca o Brasil em rota de conflitos jurídicos com o polêmico “imposto do pecado”

-

Ele morou e cuidou por 10 anos de casa abandonada, juntou documentos e virou dono legítimo após decisão de usucapião na justiça

-

Justiça decide que empréstimos feitos sem assinatura, biometria ou autorização são nulos: aposentados e pensionistas do INSS terão direito à devolução em dobro e cancelamento imediato das dívidas

O que muda para aposentados e pensionistas

O substitutivo aprovado veda a cobrança de mensalidades de sindicatos e associações diretamente na folha do INSS, mesmo com autorização do beneficiário.

Ao mesmo tempo, reabre espaço para que bancos deduzam, no próprio benefício, valores antecipados ao segurado em operações com deságio — recebimento hoje por quantia menor, com acerto no pagamento.

Especialistas ouvidos no Congresso observam que o texto não fixa no corpo da lei um teto específico de custo para essa antecipação, o que motivou debate sobre possíveis encarecimentos frente ao consignado.

Além disso, o projeto endurece a contratação de consignado a partir da futura lei.

Exige autenticação biométrica ou múltiplos fatores, comunicação prévia ao beneficiário e bloqueio automático do benefício após cada operação.

O desbloqueio dependerá de novo procedimento.

A operação por telefone ou por procuração fica vedada.

Outro ponto sensível é a transferência da competência para definir o teto do consignado: sai do Conselho Nacional da Previdência Social (CNPS) e vai para o CMN, decisão ancorada no argumento de que se trata de política de crédito.

Essa mudança foi preservada em destaque e é uma das alterações estruturais do texto.

Como foi a votação

A Câmara aprovou o texto-base e, na sequência, rejeitou destaques.

Uma tentativa de suprimir trechos do substitutivo foi derrubada por 259 votos a 126, mantendo-se parte central do texto.

O PSB também apresentou destaque para excluir a permissão de desconto nas antecipações, mas foi igualmente derrotado.

O placar e a natureza dos destaques constam do registro oficial da sessão deliberativa. Com isso, a proposta segue para o Senado.

O que disseram os deputados

Parlamentares da base e da oposição divergiram sobre o risco de endividamento.

O deputado Rogério Correia (PT-MG) afirmou em plenário que, sem travas explícitas de custo e de prazo, a antecipação pode “virar outro crédito, mais caro do que o consignado”.

Segundo ele, não haveria limite atrelado à renda nem obrigação de quitação no mês seguinte.

O argumento ecoou a crítica de que a modalidade, se regulada de forma ampla, poderia permitir prazos maiores e encargos superiores ao consignado tradicional.

Na defesa do texto, o relator Danilo Forte (União-CE) disse ter dialogado com a Casa Civil.

Ele registrou em taquigrafia que recebera da pasta uma versão com a expressão “sem encargo financeiro para o beneficiário”.

Reconheceu, porém, que o arranjo final aprovado não explicita essa trava.

Forte também argumentou que a definição do teto do consignado deve caber ao CMN por ser decisão técnica de crédito.

Contexto: fraudes e o histórico do “vale” do INSS

A ofensiva legislativa ocorre em meio à Operação Sem Desconto, deflagrada pela PF e pela CGU, que investiga descontos associativos não autorizados em benefícios e estima R$ 6,3 bilhões desviados entre 2019 e 2024.

O caso levou a uma revisão das regras e reabriu o debate sobre débitos automáticos no pagamento de aposentadorias e pensões.

No fim de 2024, o governo implementou o Meu INSS Vale+, uma antecipação sem juros de R$ 150, descontada no mês seguinte.

Em fevereiro de 2025, o limite foi ampliado para R$ 450.

Após denúncias de cobrança indevida de taxas por instituições habilitadas, o INSS suspendeu o programa em maio de 2025.

O ministro da Previdência chegou a afirmar no Senado que a iniciativa deveria ser extinta.

Relatos públicos atribuem à Febraban a comunicação de irregularidades, citando cobranças de até 5%, o que contraria o desenho do programa.

Setor financeiro e entidades

Durante a crise do Vale+, federações bancárias levaram ao governo pedidos de reforço de proteção aos beneficiários e de governança sobre correspondentes.

Em reunião de maio, Febraban e ABBC protocolaram ofício ao novo presidente do INSS propondo medidas como “Não me Perturbe” para ligações e auditorias anuais.

No debate atual do projeto, a ABBC manifestou preocupação com o risco de superendividamento e defendeu a supressão integral da antecipação com desconto em folha.

Por que o debate volta agora

Ao proibir os descontos associativos e, simultaneamente, autorizar o desconto de antecipações, o projeto tenta fechar uma porta de fraudes e abrir outra via de liquidação direta de obrigações com bancos.

Sem teto explícito no texto para a nova modalidade, críticos avaliam que a operação pode custar mais do que o consignado regulamentado e ampliar a inadimplência entre idosos.

Isso se a regulação infralegal não vier com limites e transparência.

Em paralelo, a transferência do teto do consignado ao CMN desloca decisões para a política monetária e de crédito, fora do CNPS.

Próximos passos no Senado

O Senado avaliará o projeto aprovado pelos deputados.

Senadores poderão manter, ajustar ou suprimir o dispositivo das antecipações com desconto em folha.

Também poderão lapidar as exigências de autenticação e o bloqueio pós-contratação no consignado.

Eventuais alterações deverão retornar à Câmara se houver mudanças de mérito.

Até lá, nada muda para o beneficiário: a autorização só passa a valer caso o texto seja aprovado pelos senadores e sancionado.

Em resumo, o Congresso tenta responder às fraudes e, ao mesmo tempo, reorganizar o mercado de crédito voltado a aposentados e pensionistas — mas o desenho final dependerá do Senado.

Você acha que a antecipação com desconto direto deve ter teto de custo na lei ou isso deve ficar só na regulação do sistema financeiro?

É uma falta de respeito com os idosos, que já contribuíram tanto, para esse país.

Coitados de nós aposentados, que absurdo descontar qualquer valor não autorizado.

Isso é roubo!!!!

Não vai facilitar mais os roubos no NSs descontando direto?

Coitados dos aposentados, olha o rombo que os pobres já sofreram e com uma aposentadoria que mal dá para sobreviver,

Só quer **** c os pobres coitados dos aposentados…. eles podia tomar **** e devolver os valores que roubaram da gente c dignidade… pq foram 5 anos mim roubando e só quer devolver migalhas monte de **** sem coração ♥ fico indignada c tudo isso é ninguém faz nada…. depois ainda acha que a gente é ****… affff