Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

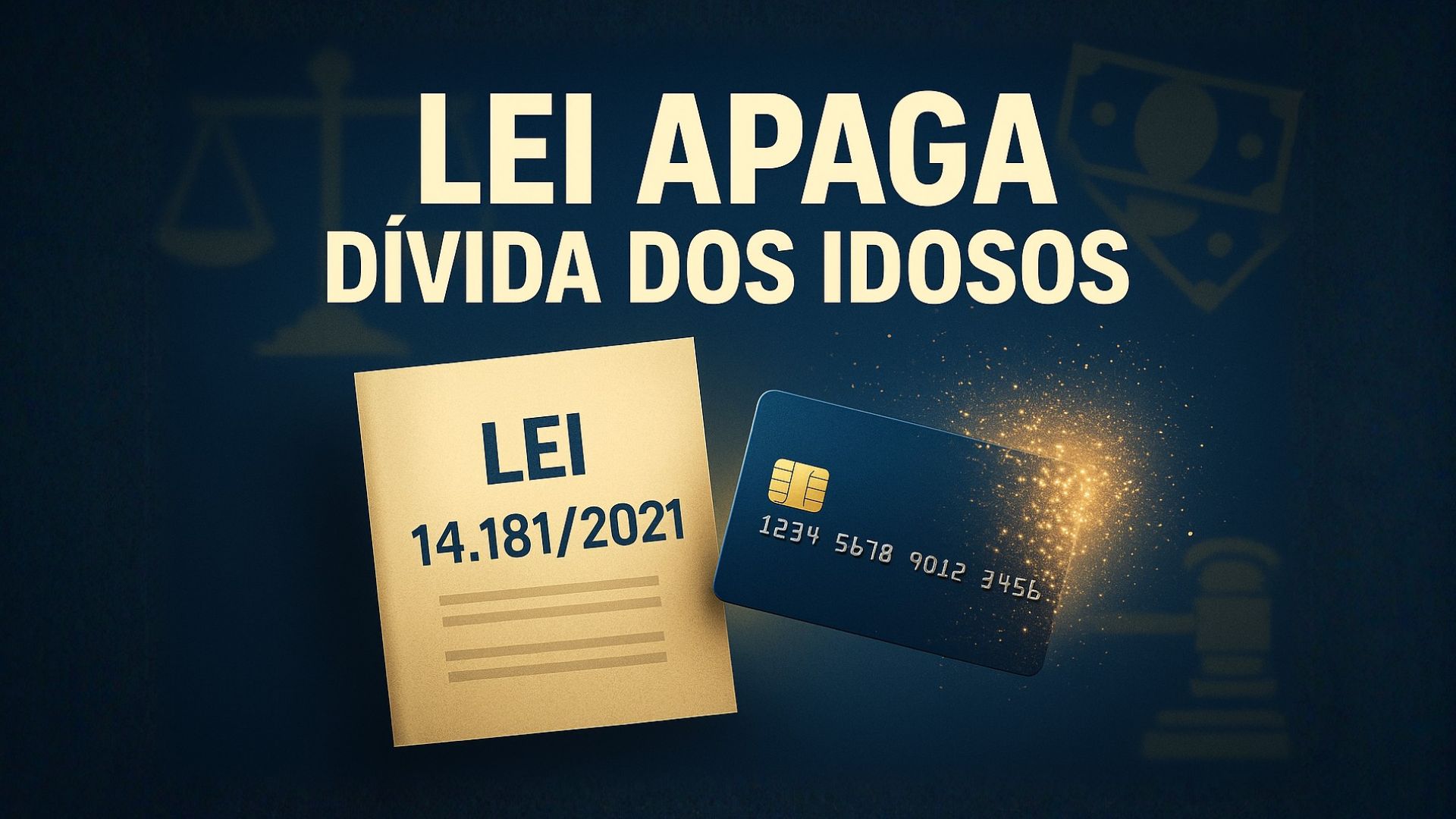

A legislação que protege consumidores idosos redefine as regras do crédito no país, impondo limites às instituições financeiras e assegurando renegociações com preservação da renda essencial, segundo especialistas e órgãos de defesa do consumidor.

Desde a entrada em vigor da Lei do Superendividamento (Lei 14.181/2021), os idosos passaram a contar com mecanismos específicos para reorganizar o orçamento e preservar o equilíbrio financeiro.

A norma reforça a proteção ao consumidor, cria regras para evitar abusos na concessão de crédito e assegura preservação do mínimo existencial, conceito que impede o comprometimento integral da renda com o pagamento de dívidas.

Regras que fortalecem a segurança financeira do idoso

A lei alterou o Código de Defesa do Consumidor para incluir dispositivos voltados à prevenção e ao tratamento do superendividamento.

-

Ex-engenheiros da BYD criam motor de 900g que transforma qualquer bicicleta em elétrica em 3 minutos: até 90 km de autonomia e 750W de potência

-

A bebida mais forte do mundo é o Cocoroco, que nada mais é que álcool etílico potável, com 96% de teor alcoólico

-

Cavava o quintal e descobriu barras de ouro de R$ 4 milhões — história real surpreende a França

-

O segredo escondido no topo da Torre Eiffel: o espaço secreto usado por Gustave Eiffel para seus experimentos científicos

Para o público acima de 60 anos, a norma determina que a renegociação de débitos respeite a renda necessária à subsistência, levando em conta despesas básicas como moradia, alimentação e saúde.

De acordo com entidades de defesa do consumidor, a legislação tem como objetivo incentivar acordos equilibrados entre devedores e instituições financeiras, exigindo que os contratos sejam transparentes e compatíveis com a capacidade real de pagamento.

Os bancos também precisam apresentar propostas de renegociação viáveis, de modo a evitar que o consumidor assuma novas obrigações sem condições de cumprir.

Além disso, a lei prevê instrumentos de conciliação e planos de pagamento judiciais, nos quais o consumidor pode propor um cronograma para quitar débitos de forma proporcional e sustentável, sob supervisão do Judiciário.

Restrições a práticas abusivas no crédito e na cobrança

O texto legal estabelece o chamado dever de crédito responsável, que obriga as instituições financeiras a informar, de forma clara e destacada, taxas de juros, encargos e consequências do não pagamento.

Segundo especialistas em direito do consumidor, a regra busca reduzir o número de contratações realizadas sem compreensão integral das condições, algo comum entre idosos.

Também passam a ser coibidas ofertas de crédito agressivas, que prometem empréstimos “sem consulta” ou “imediatos” sem informar custos e riscos.

A lei ainda veda práticas de cobrança consideradas abusivas, como ameaças, constrangimento ou exposição pública do devedor.

Essas medidas, segundo advogados da área, visam criar um ambiente de renegociação mais equilibrado, permitindo o pagamento de dívidas sem comprometer o orçamento básico.

Caso não haja acordo extrajudicial, é possível recorrer ao Judiciário para reunir os credores e buscar uma solução conjunta.

Preservação do mínimo existencial

Nos processos de superendividamento, a norma estabelece que o plano de pagamento deve garantir a preservação do mínimo existencial, parcela da renda reservada às despesas essenciais.

Com base nesse valor, as parcelas destinadas à quitação das dívidas são distribuídas entre os credores de maneira proporcional, com possibilidade de redução de encargos e readequação de prazos, conforme a capacidade financeira do consumidor.

A legislação também autoriza a portabilidade de dívidas, permitindo a transferência de contratos para instituições que ofereçam condições mais vantajosas.

Essa prática, segundo economistas consultados, pode aumentar a concorrência e favorecer juros mais baixos, desde que o consumidor avalie atentamente o custo efetivo total antes de assinar o novo contrato.

Quais dívidas podem ser renegociadas

A Lei do Superendividamento se aplica às dívidas de consumo contraídas de boa-fé, ou seja, àquelas assumidas com intenção de pagamento.

Entre os exemplos estão empréstimos pessoais, financiamentos, cartões de crédito e contas de serviços essenciais como água, luz, gás e telefonia.

Ficam fora do alcance da norma as obrigações que não envolvem relação de consumo, como tributos, pensão alimentícia e outras dívidas de natureza jurídica diversa.

Conforme juristas, a análise sobre o enquadramento do débito pode depender do tipo de contrato e da destinação dos recursos.

Responsabilidade das instituições financeiras

A concessão de crédito a pessoas idosas deve obedecer ao princípio da transparência.

Bancos e financeiras precisam apresentar informações completas sobre custos, prazos, seguros e tarifas adicionais, além de obter consentimento informado do consumidor.

Segundo o Ministério da Justiça e Segurança Pública, instituições que descumprirem essas regras podem ser responsabilizadas administrativa ou judicialmente.

Em caso de superendividamento comprovado, as empresas são obrigadas a oferecer propostas exequíveis de pagamento.

Caso não o façam, o consumidor pode solicitar mediação nos órgãos de defesa do consumidor ou recorrer à Justiça para renegociar o total das dívidas de forma conjunta.

Como buscar a renegociação de forma segura

Especialistas orientam que o primeiro passo é organizar as dívidas, reunindo informações sobre valor principal, juros e datas de vencimento.

Em seguida, é necessário calcular a renda disponível após despesas básicas, a fim de propor um plano de pagamento possível de cumprir.

Esse plano pode ser apresentado diretamente ao credor ou, em casos mais complexos, por meio de audiência de conciliação judicial.

Órgãos como Procons estaduais e municipais prestam apoio gratuito para renegociações.

Caso o idoso identifique assédio de crédito ou ofertas insistentes sem análise de capacidade de pagamento, é possível registrar reclamações nesses canais ou na plataforma consumidor.gov.br.

Portabilidade e revisão de contratos

A portabilidade de crédito é uma das medidas previstas para reduzir o custo total das dívidas.

Nela, o consumidor transfere um contrato de uma instituição para outra que ofereça condições mais favoráveis, como juros menores e prazos ajustados.

Em complemento, a revisão de cláusulas contratuais pode ser solicitada quando há suspeita de práticas abusivas, como venda casada ou tarifas indevidas.

De acordo com economistas, ambas as ferramentas ajudam a equilibrar o mercado de crédito e a proteger consumidores vulneráveis, como aposentados e pensionistas, que representam parcela significativa do público endividado.

Efeitos esperados da aplicação da lei

Segundo dados do Banco Central e de entidades de defesa do consumidor, a aplicação da Lei 14.181/2021 tende a reduzir o risco de inadimplência persistente e ampliar a transparência nas relações de crédito.

A expectativa é de que, com renegociações estruturadas e propostas adequadas, consumidores consigam restabelecer gradualmente o acesso ao crédito, sem comprometer a renda necessária à sobrevivência.

O sucesso da norma, porém, depende da adesão das instituições financeiras, da fiscalização dos órgãos públicos e da educação financeira dos consumidores.

Especialistas afirmam que a combinação desses fatores é fundamental para consolidar práticas de crédito mais responsáveis no país.

Seja o primeiro a reagir!