Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

Os juros do cartão de crédito voltaram a subir em agosto, alcançando 451% ao ano. Entenda o impacto do crédito rotativo, novas regras e alternativas mais econômicas no Brasil.

Os juros do cartão de crédito voltaram a chamar atenção em agosto de 2025, alcançando níveis que não eram registrados desde 2016. Dados divulgados pelo Banco Central apontam que a taxa média do crédito rotativo chegou a 451,5% ao ano, um aumento de 5,3 pontos percentuais em relação a julho.

Esse cenário preocupa consumidores, já que quem não consegue pagar a fatura integral pode ver uma dívida crescer rapidamente.

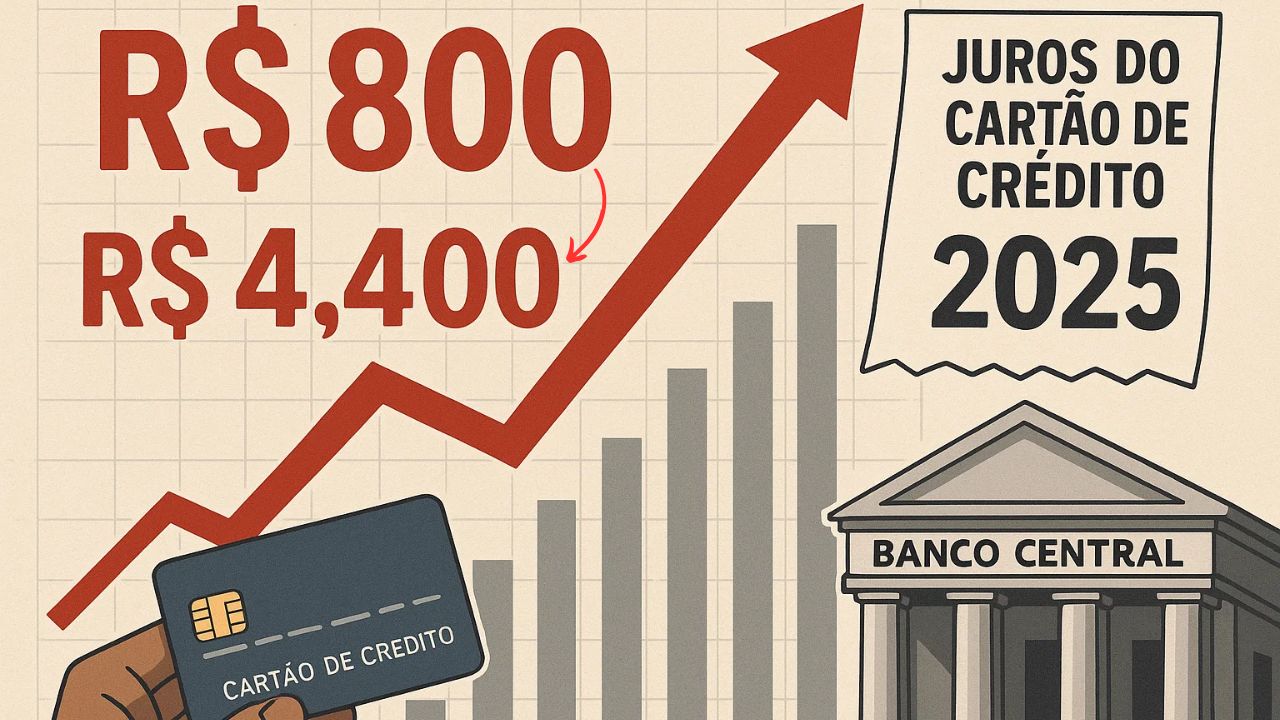

Uma conta de R$ 800,00 pode se transformar em mais de R$ 4.400 em um ano, caso o pagamento total não seja realizado.

-

Governo japonês e gigantes Honda, Yamaha e Suzuki pressionam Vietnã após veto às motos a gasolina em 2026 que pode paralisar fábricas

-

Novo programa do governo oferece até R$ 40 bilhões em crédito para reforma — saiba se você tem direito

-

Financiar imóvel em 2025: novas regras reduzem entrada, ampliam limite e mudam quanto você vai pagar no total

-

A expansão de U$5,25 bilhões que dobrou a capacidade de uma via de 102 anos, empregando 40.000 pessoas para redefinir o comércio marítimo global

Como o crédito rotativo impacta o bolso dos brasileiros

O crédito rotativo é acionado quando o consumidor paga apenas parte da fatura do cartão.

Nesse caso, os juros abusivos começam a ser aplicados sobre o valor não quitado, criando um efeito “bola de neve”.

Quanto mais tempo a dívida permanece em aberto, maior o montante devido.

Especialistas alertam que muitos usuários só percebem o tamanho do problema quando a dívida já se tornou difícil de pagar. Isso compromete o orçamento familiar e prejudica a capacidade de acessar outras linhas de crédito.

Novas regras do rotativo buscam proteger consumidores

Para conter abusos, entrou em vigor em janeiro de 2024 a Lei nº 14.690/2023, que limita o crescimento das dívidas no crédito rotativo.

Segundo a legislação, o valor total da dívida não pode ultrapassar 100% do montante original.

Ou seja, uma fatura de R$ 200,00 não poderá se tornar maior que R$ 400,00 com juros e encargos.

Mesmo com essa medida, os números do Banco Central refletem a média de todo o sistema, incluindo dívidas mais antigas.

Portanto, os dados não indicam descumprimento da lei, mas sim a metodologia de cálculo que leva em conta pendências pré-existentes.

Alternativas mais econômicas ao crédito rotativo

Diante dos altos juros do cartão, consumidores podem optar por alternativas mais vantajosas.

O empréstimo consignado é uma opção popular, pois as parcelas são descontadas diretamente da folha de pagamento ou benefício do INSS, garantindo maior segurança e taxas reduzidas.

Em agosto de 2025, a média de juros do consignado foi de 26,7% ao ano, e beneficiários do INSS pagaram apenas 24,1% ao ano, valores muito inferiores aos cobrados pelo crédito rotativo.

Para trabalhadores do setor privado, as taxas também são menores, oferecendo uma forma de substituir dívidas caras por opções mais acessíveis.

Ferramentas para comparar e trocar dívidas

Uma estratégia prática para reduzir o impacto financeiro é utilizar plataformas de comparação.

A ferramenta permite que o usuário analise os juros de diferentes produtos financeiros e encontre alternativas mais econômicas para quitar pendências.

O sistema é personalizado, considerando o perfil financeiro de cada pessoa, e mostra opções que ajudam a reduzir custos e evitar que a dívida continue crescendo descontroladamente.

Basta informar os débitos e a plataforma indica a melhor forma de trocar créditos mais caros por soluções com juros menores.

Planejamento e escolhas conscientes

O aumento dos juros do cartão de crédito em agosto reforça a importância do planejamento financeiro e do uso consciente do crédito.

Conhecer alternativas como o empréstimo consignado e ferramentas de comparação pode proteger famílias do superendividamento, permitindo escolhas mais inteligentes e seguras.

Apesar das novas regras, o cuidado ao usar o crédito rotativo continua essencial, garantindo que o consumidor mantenha controle sobre suas finanças e evite surpresas desagradáveis no orçamento familiar.

Com informações do site MEU TUDO.

-

Uma pessoa reagiu a isso.