Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

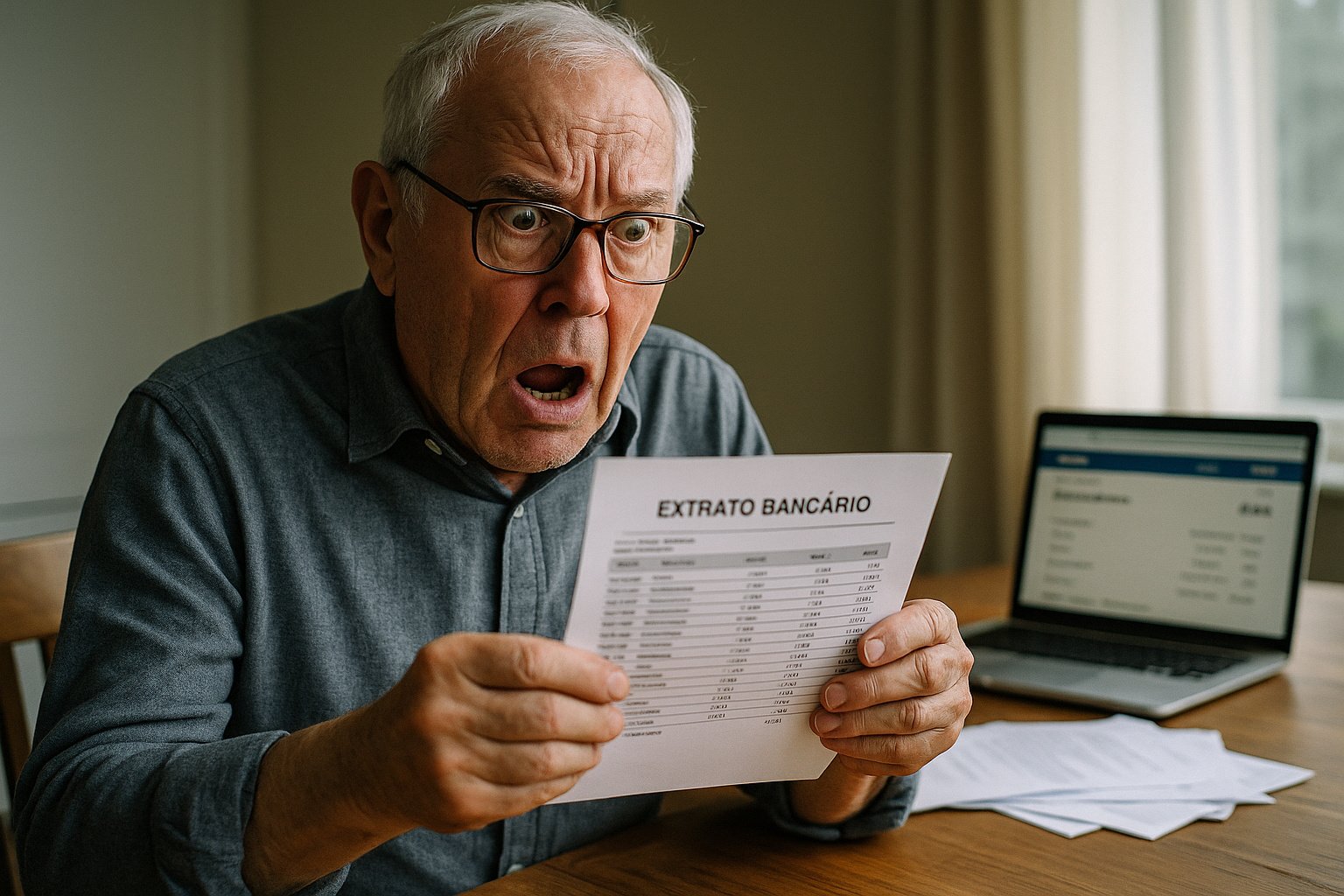

Um casal de idosos percebeu o desaparecimento de meio milhão de reais da conta após saques automáticos. Especialistas explicam o passo a passo para recuperar o dinheiro

Imagine abrir o extrato da sua conta bancária e perceber que todo o dinheiro desapareceu. Foi exatamente o que aconteceu com um casal de idosos de Minas Gerais, que guardava economias de uma vida inteira em uma poupança. O susto veio quando o idoso de 70 anos recebeu, pelos Correios, o extrato bancário mensal e notou algo impensável: R$ 500 mil haviam sumido da conta, após uma sequência de saques diários em caixas eletrônicos.

O caso, relatado pelo canal Não Caia na Roubada, é mais comum do que parece e serve de alerta para qualquer pessoa que mantenha valores guardados em poupança ou aplicações financeiras. A seguir, você vai entender o que aconteceu e aprender o passo a passo para agir imediatamente se o seu dinheiro também “sumir” do banco.

Quando o dinheiro desaparece da conta: o que aconteceu no caso dos idosos

Segundo o relato, o idoso percebeu que, durante um mês inteiro, valores eram retirados de forma fracionada no caixa eletrônico — sempre dentro do limite permitido para saques diários. A soma total ultrapassou R$ 500.000,00, deixando o correntista em desespero.

-

Cidade enfrenta praga de ratos tão intensa que os animais estão invadindo motores de carros, roendo fios e causando prejuízos que viram pesadelo para motoristas

-

Casas modernas abandonam o porcelanato e adotam o piso vinílico como novo padrão de elegância, economia e conforto no design de interiores

-

Por que o GNV desapareceu das ruas? A sabotagem silenciosa que matou um dos combustíveis mais baratos e populares do Brasil

-

Por que não fazemos calçadas como os americanos? Nos EUA, calçadas duram até 40 anos, enquanto no Brasil elas mal sobrevivem a uma chuva forte

Casos assim levantam uma questão fundamental: o banco pode ser responsabilizado quando há movimentações fora do padrão de um cliente? A resposta, segundo decisões recentes da Justiça brasileira, é sim — principalmente quando se trata de idosos com comportamento financeiro previsível, como quem apenas deposita e raramente realiza saques.

A inatividade de longos períodos seguida de uma sequência atípica de saques deveria acender um alerta interno na instituição financeira. Quando isso não ocorre, há entendimento judicial de que o banco foi omisso ao não monitorar adequadamente o perfil da conta.

Primeiros passos: boletim de ocorrência e contato imediato com o banco

O primeiro passo ao perceber qualquer movimentação estranha é registrar um boletim de ocorrência. Vá até a delegacia mais próxima levando seus extratos bancários e comprovantes de movimentação. É essencial descrever detalhadamente o que aconteceu — indicando a data, hora, número da conta, agência e valor total subtraído.

Com o boletim em mãos, procure o gerente da sua agência. Mostre os documentos, explique o ocorrido e peça para abrir uma ocorrência bancária formal. Normalmente, o banco solicita um prazo de 10 a 15 dias úteis para investigar a origem dos saques.

Há dois caminhos possíveis: o banco reconhecer a falha e devolver o valor integral, ou negar responsabilidade, alegando que o cartão ou os dados foram clonados — o que transfere o ônus da prova ao cliente.

Caso o banco negue: acione o Procon e o Juizado Especial

Se o banco se recusar a ressarcir, não aceite o prejuízo. O consumidor pode — e deve — buscar auxílio no Procon de sua cidade. O órgão ajuda a intermediar o conflito e, em muitos casos, resolve o problema sem necessidade de ação judicial.

Quando a quantia perdida for compatível com o limite do Juizado Especial Cível (até 40 salários mínimos), o cliente pode entrar com uma ação sem advogado. No entanto, valores mais altos — como o do caso dos idosos, de R$ 500 mil — exigem a atuação de um advogado particular.

Nessas situações, a defesa costuma sustentar que houve negligência do banco, pois o padrão de movimentação era completamente diferente do comportamento histórico do cliente, que há 25 ou 30 anos mantinha o mesmo perfil bancário.

A informação foi divulgada pelo canal Não Caia na Roubada, que reforça que há jurisprudência favorável para casos de clientes idosos que sofrem prejuízos por movimentações atípicas não detectadas pelos sistemas de segurança das instituições financeiras.

Justiça tem reconhecido falhas de segurança em casos envolvendo idosos

Em diversos julgamentos recentes, os tribunais têm entendido que bancos devem adotar mecanismos proativos de proteção. Quando um cliente idoso que raramente saca dinheiro passa a retirar altas quantias em sequência, é dever da instituição bloquear temporariamente os saques e entrar em contato para confirmar a operação.

Quando isso não acontece, há falha na prestação de serviço, e o cliente tem direito à restituição integral. Em alguns casos, a Justiça determina também indenização por danos morais, considerando o abalo emocional e a perda de confiança no sistema bancário.

Por isso, é essencial que todo correntista, especialmente idosos, verifique semanalmente seus extratos e mantenha alertas de transação ativados no aplicativo do banco.

Atenção constante é a melhor defesa contra golpes bancários

O caso dos idosos mineiros serve de lição e alerta para todos: monitorar constantemente sua conta bancária é a melhor forma de evitar surpresas desagradáveis. Não confie apenas no extrato mensal — consulte seu saldo regularmente, ative notificações e mantenha contato frequente com o gerente.

Se o dinheiro desaparecer, siga o protocolo: boletim de ocorrência, contato com o banco, acionamento do Procon e, se necessário, ação judicial. A maioria dos casos tem decisões favoráveis ao consumidor, especialmente quando se prova que a movimentação foi fora do padrão histórico.

No fim, o casal de Minas segue em busca de justiça — e o episódio reforça a importância de cuidar do seu patrimônio com atenção redobrada. Afinal, golpes digitais e falhas bancárias podem acontecer com qualquer um.

Seja o primeiro a reagir!