Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

Decisão judicial envolvendo transferência duplicada reforça que manter valores recebidos por engano pode gerar não só devolução, mas também indenização. Caso destaca princípios de boa-fé e responsabilidade nas transações financeiras.

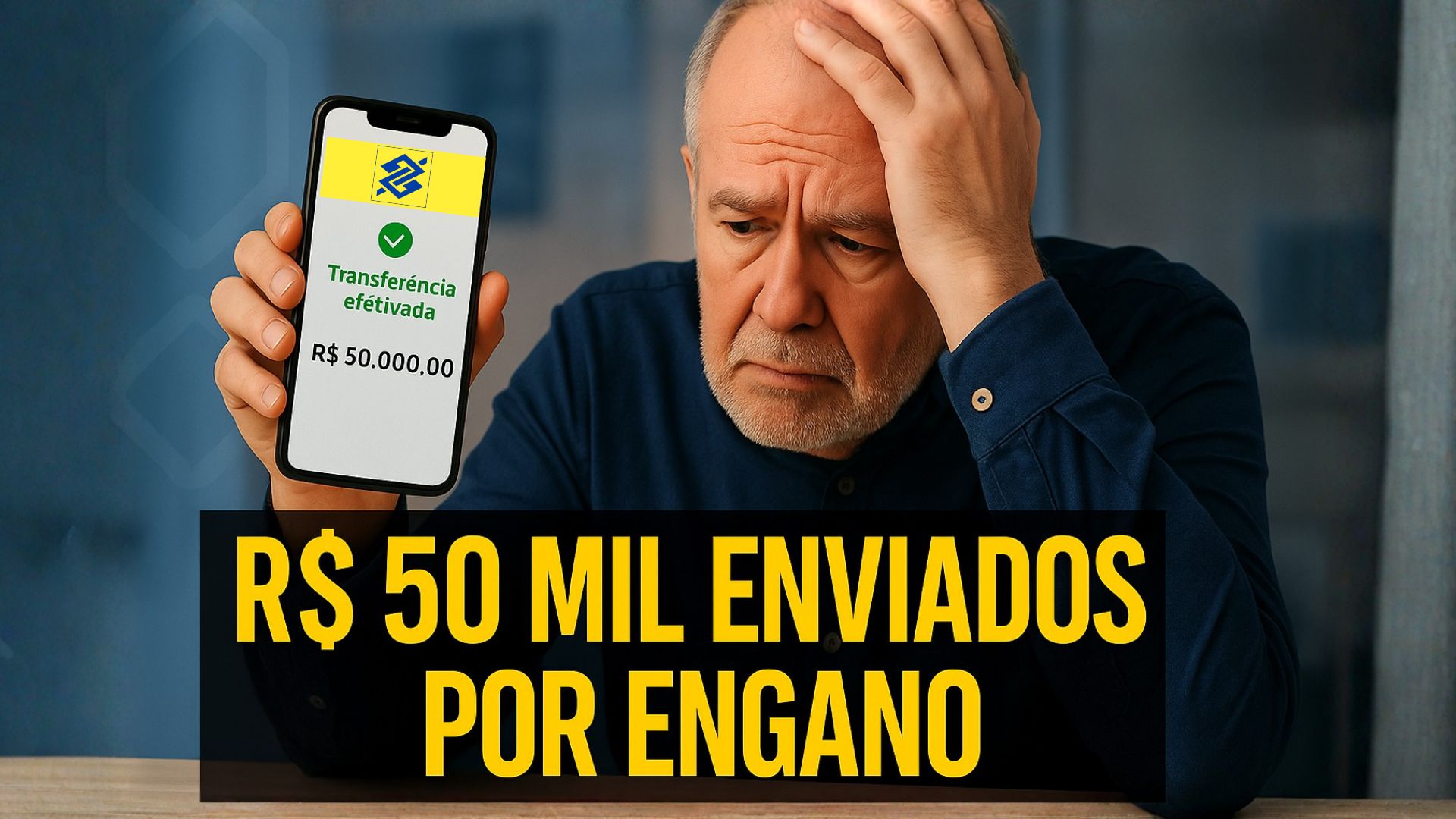

Um erro em transferência bancária rendeu condenação exemplar no Tribunal de Justiça de Mato Grosso.

A Segunda Câmara de Direito Privado ordenou a devolução de R$ 50 mil enviados em duplicidade e fixou R$ 10 mil por dano moral após o recebedor se recusar a restituir o montante.

Embora o episódio costume ser associado ao Pix, os desembargadores analisaram uma transferência tradicional e consolidaram parâmetros que alcançam, por analogia, operações instantâneas com dinâmica semelhante.

-

Ministério da Fazenda cria nova secretaria para impulsionar Mercado de Carbono e acelerar descarbonização no Brasil

-

Funcionária do McDonald’s alega ter ganhado prêmio de US$ 656 milhões sozinha, e colegas de bolão a processam por traição

-

Dos barões do café aos ‘Faria Limers’: como a construção de luxo sempre refletiu os ciclos da economia brasileira

-

Trabalho por aplicativo explode no país: 1,7 milhão de brasileiros dependem das plataformas e 71% estão na informalidade

Por que a Justiça determinou a devolução

As partes tinham um contrato de empréstimo que autorizava pagamento por transferência.

Por falha de comunicação e problema operacional, a parcela foi repassada duas vezes ao credor, a partir de contas diferentes do devedor.

A documentação reunida no processo — extratos bancários, comprovantes e ata notarial de conversas por aplicativo — demonstrou a duplicidade do crédito e a ciência do recebedor sobre o equívoco.

Ainda assim, ele negou a devolução.

Na defesa, o beneficiário alegou que reteria o valor para “compensar” outra dívida.

O colegiado afastou a tese por falta de previsão contratual ou base legal.

A relatoria foi direta ao afirmar que manter consigo quantia recebida sem causa legítima viola a boa-fé objetiva e configura enriquecimento sem causa.

Em um dos trechos citados no julgamento, a desembargadora pontuou que, ao reter o dinheiro duplicado sem autorização válida, o comportamento do recebedor destoou do que fora pactuado.

O que pesou na caracterização do dano moral

A condenação não se apoiou apenas no erro de transferência.

O tribunal levou em conta o comportamento posterior do recebedor.

Para os desembargadores, o autor foi submetido a constrangimento e desgaste ao ter que acionar a Justiça para reaver quantia sabidamente indevida.

Em linguagem clara, o voto destacou a angústia e a frustração decorrentes da resistência prolongada, elementos que ultrapassam “meros aborrecimentos” e legitimam a reparação extrapatrimonial.

Ao arbitrar R$ 10 mil por dano moral, a turma observou critérios de proporcionalidade, o porte da quantia envolvida, a recusa injustificada e a função pedagógica da condenação — desestimular condutas semelhantes.

Como ficaram correção e juros

A ordem de restituição do principal veio acompanhada de atualização monetária e encargos.

O colegiado determinou a devolução dos R$ 50 mil corrigidos pelo IPCA e com incidência de juros pela Selic desde a data do erro.

Para a indenização por dano moral, a atualização ocorrerá a partir da citação, nos termos usuais fixados pela jurisprudência.

Assim, a recomposição financeira considera não apenas o valor nominal, mas o efeito do tempo e o custo de oportunidade do dinheiro retido.

Provas que fizeram a diferença

A robustez do conjunto documental foi central para o desfecho.

Os extratos e comprovantes balizaram a cronologia da duplicidade.

A ata notarial de mensagens registrou a comunicação do erro, o pedido de devolução e a negativa subsequente.

O contrato delimitou o que estava autorizado entre as partes.

Essa combinação eliminou dúvidas sobre a origem do crédito e evidenciou que a tentativa de “abater” dívida diversa destoava do pacto original.

E o que isso tem a ver com Pix

Mesmo anterior à massificação do Pix, o caso oferece pistas práticas para situações cotidianas envolvendo transferências instantâneas.

A diretriz é simples: quem recebe valor por engano tem o dever de restituir.

A recusa sem base plausível pode gerar responsabilização civil, com devolução do principal e, conforme as circunstâncias, indenização moral.

Em operações Pix, há ainda o Mecanismo Especial de Devolução (MED), ferramenta do Banco Central para hipóteses com indícios de fraude, golpe ou crime.

Embora não tenha sido acionado no processo analisado, o MED exemplifica uma via administrativa paralela que pode ser combinada com a preservação de provas, o contato com a instituição financeira e, se necessário, a judicialização.

Linha mestra: boa-fé e vedação ao enriquecimento sem causa

A decisão reafirma princípios clássicos aplicáveis às relações obrigacionais, inclusive em ambientes digitais.

Recebido o que não é devido, impõe-se devolver.

Compensações unilaterais sem previsão contratual não convalidam a retenção.

A boa-fé objetiva serve de norte para a interpretação do pacto e para conter desvios de finalidade em transações bancárias, seja em transferências tradicionais, seja em pagamentos instantâneos.

Efeitos práticos para consumidores e credores

O entendimento sinaliza que a Justiça reprova a manutenção de valores alheios quando há prova clara do equívoco e comunicação tempestiva.

Para quem transfere por engano, a recomendação é agir rapidamente: registrar o ocorrido junto ao banco, documentar as tentativas de contato, guardar extratos e comprovantes, e buscar orientação jurídica se a devolução não ocorrer de forma espontânea.

Para quem recebe sem querer, a postura correta é restituir sem demora, mitigando riscos de litígio e de danos extrapatrimoniais.

O precedente e seus contornos

Trata-se de decisão unânime da Segunda Câmara de Direito Privado do TJMT, sob relatoria de Maria Helena Gargaglione Póvoas, proferida em sessão colegiada e divulgada oficialmente no portal do tribunal.

O número do processo — 1022601-23.2021.8.11.0015 — permite identificar a ação, em que se discutiu depósito em duplicidade no contexto de contrato de empréstimo.

A turma consignou a incidência de Selic e IPCA com marcos distintos para cada parcela, reforçando a atenção aos critérios técnicos de atualização.

Curiosidade útil para o dia a dia financeiro

Casos como esse ajudam a entender a engrenagem jurídica por trás de erros de transferência.

Para além do termo “Pix”, popular no vocabulário financeiro, a lógica decisória não muda: comprovado o engano e a recusa sem fundamento, o Judiciário tende a ordenar a devolução e, se houver repercussão extrapatrimonial relevante, a compensação moral.

Em outras palavras, a tecnologia de pagamento não afasta o núcleo da obrigação de não reter o que não é seu.

Se você percebesse que um valor saiu por engano da sua conta e entrou na de outra pessoa, qual seria seu primeiro movimento: acionar o banco, reunir provas do contato com o recebedor ou iniciar logo uma orientação jurídica para formalizar o pedido de devolução?

Seja o primeiro a reagir!