Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

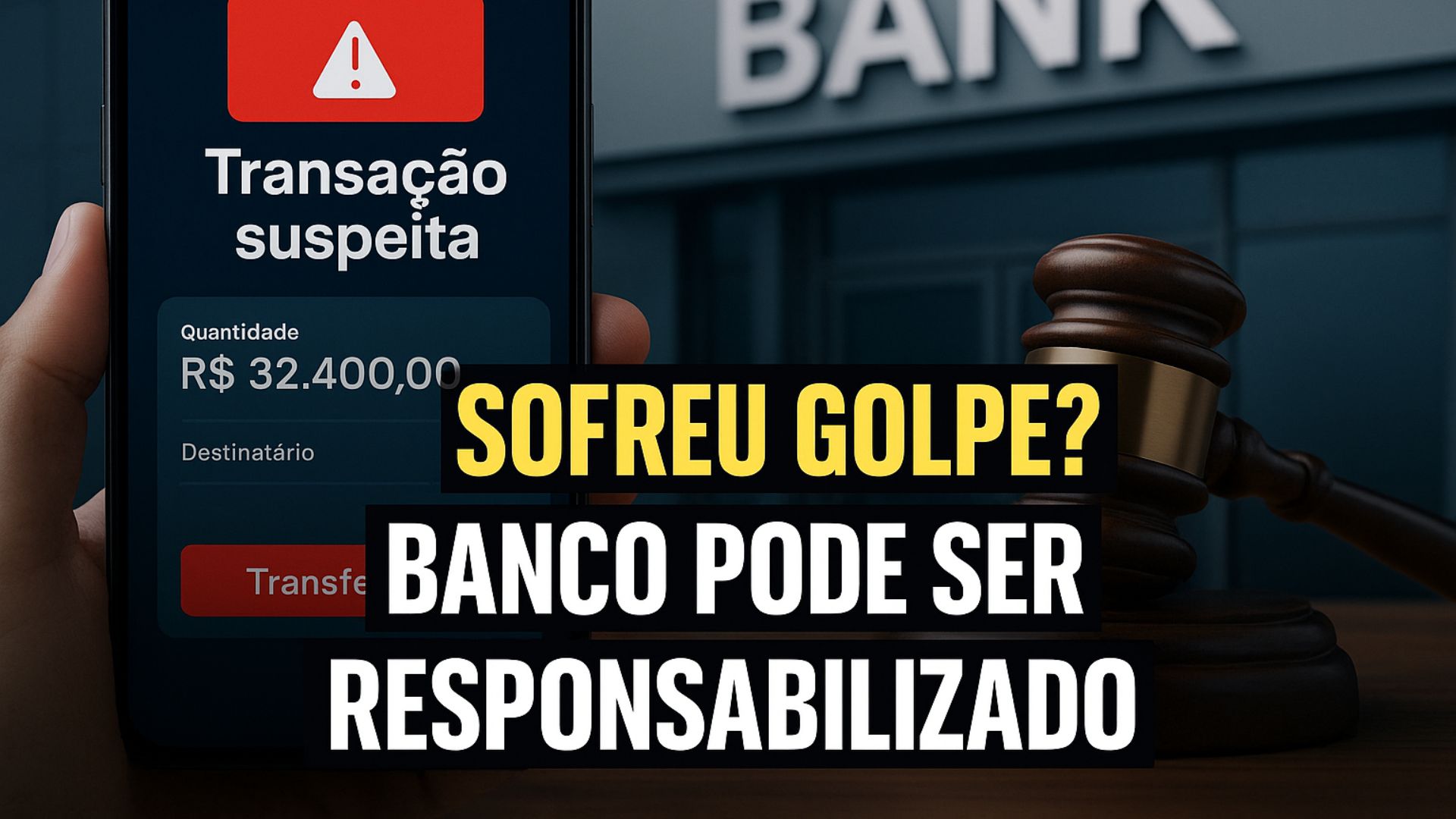

Decisão do STJ define em quais situações bancos poderão ser responsabilizados por falhas de monitoramento em contas usadas por golpistas e delimita parâmetros inéditos para ações sobre fraudes virtuais no país.

A 3ª Turma do Superior Tribunal de Justiça (STJ) decidiu que instituições financeiras podem ser responsabilizadas por danos decorrentes de golpes virtuais quando ficar comprovado que não monitoraram e não atuaram para impedir movimentações suspeitas em contas correntes usadas reiteradamente por criminosos.

O entendimento foi fixado por unanimidade em julgamento realizado em 7 de outubro, e, embora não tenha havido condenação no caso concreto, a decisão define em quais situações o banco poderá ser responsabilizado.

A deliberação marca um passo importante na definição da responsabilidade das instituições em fraudes digitais.

-

Embraer garante pedido de até 50 jatos em acordo bilionário: entenda a estratégia por trás da parceria com a Holandesa TrueNoord

-

Brasil vive crise silenciosa onde mais da metade das cidades pode fechar 2025 no vermelho: aposentadoria de agentes pode sugar R$ 69,9 bilhões e União ignora socorro de R$ 12 bi

-

Nada de China ou EUA: Brasil firma aliança com o país mais populoso do mundo em acordos bilionários para atrair investimentos, eliminar bitributação e proteger dados sigilosos

-

Decisão final sobre o horário de verão em 2025: governo aposta em baterias para armazenar energia solar e “guardar o vento”

Segundo o STJ, o simples fato de uma conta ser utilizada por golpistas não implica culpa automática do banco.

A responsabilização ocorre apenas quando for demonstrado que ele falhou na adoção das diligências necessárias para prevenir irregularidades.

Critérios estabelecidos pelo STJ

De acordo com o relator, ministro Ricardo Villas Bôas Cueva, a conduta do banco será avaliada conforme o modo de abertura e o uso posterior da conta.

Caso haja indícios de que a instituição permitiu o cadastro com documentos falsos ou extraviados, sem que o verdadeiro titular tivesse conhecimento, a falha pode ser considerada risco do negócio, e o banco poderá responder pelos danos.

O ministro destacou, em seu voto, que “ainda que seja regularmente admitida a abertura de contas por meios eletrônicos, sem a presença física de seus titulares ou representantes, esta deve ser encarada como uma estratégia operacional e mercadológica adotada por livre opção dos bancos, que devem suportar os riscos dela decorrentes”.

A turma também definiu que a ausência de diligência ficará configurada quando houver prova de que a instituição, em tempo razoável, não monitorou e não impediu movimentações suspeitas em conta corrente utilizada para fins ilícitos.

Esse monitoramento pode ser comprovado, por exemplo, por meio da análise de extratos e históricos de transações.

Procedimentos de abertura e fiscalização

A decisão reforça a necessidade de verificação rigorosa na abertura de contas, especialmente quando feita por canais digitais.

A adoção de mecanismos de autenticação e de análise de comportamento de transações é considerada parte do dever de cautela das instituições financeiras.

O colegiado destacou que o uso de ferramentas eletrônicas de identificação não exime o banco da responsabilidade de checar a autenticidade dos dados apresentados.

Quando há falha nesse processo, o risco de responsabilização aumenta, uma vez que se trata de atividade essencial à segurança do sistema bancário.

Situações em que não há responsabilidade

O STJ também estabeleceu limites.

Nos casos em que ocorre o chamado “aluguel de contas”, em que terceiros emprestam suas contas para movimentações ilícitas, a responsabilidade do banco tende a ser afastada.

Nesses episódios, a conta foi aberta regularmente, e o uso indevido decorre de ato de terceiros, sem falha direta da instituição.

Mesmo nessas situações, o tribunal reiterou que o banco deve manter sistemas de monitoramento de operações atípicas.

A ausência total de vigilância pode ser interpretada como omissão, caso seja demonstrado que a conta foi usada de forma reiterada em golpes semelhantes.

O caso do falso leilão

O processo julgado teve origem em um golpe de leilão virtual.

A vítima acessou um site que simulava uma plataforma legítima de leilões e fez uma transferência de R$ 32,4 mil para a conta dos golpistas.

O banco, contudo, não foi condenado, pois as instâncias anteriores entenderam que não havia provas de falha na prestação do serviço.

O autor da ação alegou que o banco não adotou medidas adequadas de monitoramento e segurança, mas não apresentou documentos que comprovassem o uso reiterado da conta em fraudes.

Também não solicitou a inversão do ônus da prova, que obrigaria a instituição a demonstrar as medidas de controle aplicadas.

O relator concluiu que “não tendo o autor se desincumbido de comprovar a existência de falha na prestação do serviço, nem insistido no pedido de inversão do ônus probatório, só resta confirmar a improcedência do pedido formulado”.

Aspectos processuais e reflexos jurídicos

O julgamento esclarece que, para que haja responsabilização, é necessária prova concreta de omissão do banco.

Em ações semelhantes, o consumidor pode requerer a inversão do ônus da prova, especialmente quando não possui acesso a informações internas sobre o funcionamento dos sistemas de segurança da instituição.

Na ausência dessa medida, cabe ao autor demonstrar, por meio de documentos ou relatórios, que a conta beneficiária já havia sido utilizada em outras fraudes.

Caso esse padrão seja identificado e o banco não tenha adotado providências, a responsabilidade pode ser reconhecida.

A definição dos critérios pelo STJ é considerada um parâmetro técnico para casos futuros, pois delimita de forma objetiva as situações em que o banco deve responder e aquelas em que a culpa não pode ser presumida.

O entendimento também pode servir de base para processos envolvendo contas digitais e intermediários financeiros, cada vez mais utilizados em transações eletrônicas.

Repercussões no setor financeiro

O precedente reforça a importância do monitoramento contínuo de operações suspeitas e da atualização dos protocolos de segurança no sistema bancário.

As instituições devem manter mecanismos que identifiquem movimentações incompatíveis com o perfil dos clientes e adotem medidas imediatas de bloqueio ou comunicação às autoridades.

A decisão ocorre em um contexto em que projetos de lei no Congresso Nacional discutem medidas para endurecer o controle sobre contas usadas por golpistas e aperfeiçoar o rastreamento de valores obtidos em fraudes.

O STJ, ao delimitar as responsabilidades, busca uniformizar a aplicação do direito e reduzir a insegurança jurídica em ações que envolvem golpes online.

O entendimento poderá orientar julgamentos futuros sobre fraudes em leilões virtuais, transferências eletrônicas e esquemas de engenharia social.

A partir dessa decisão, quais medidas as instituições financeiras devem priorizar para evitar a responsabilização em casos semelhantes?

Seja o primeiro a reagir!