Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

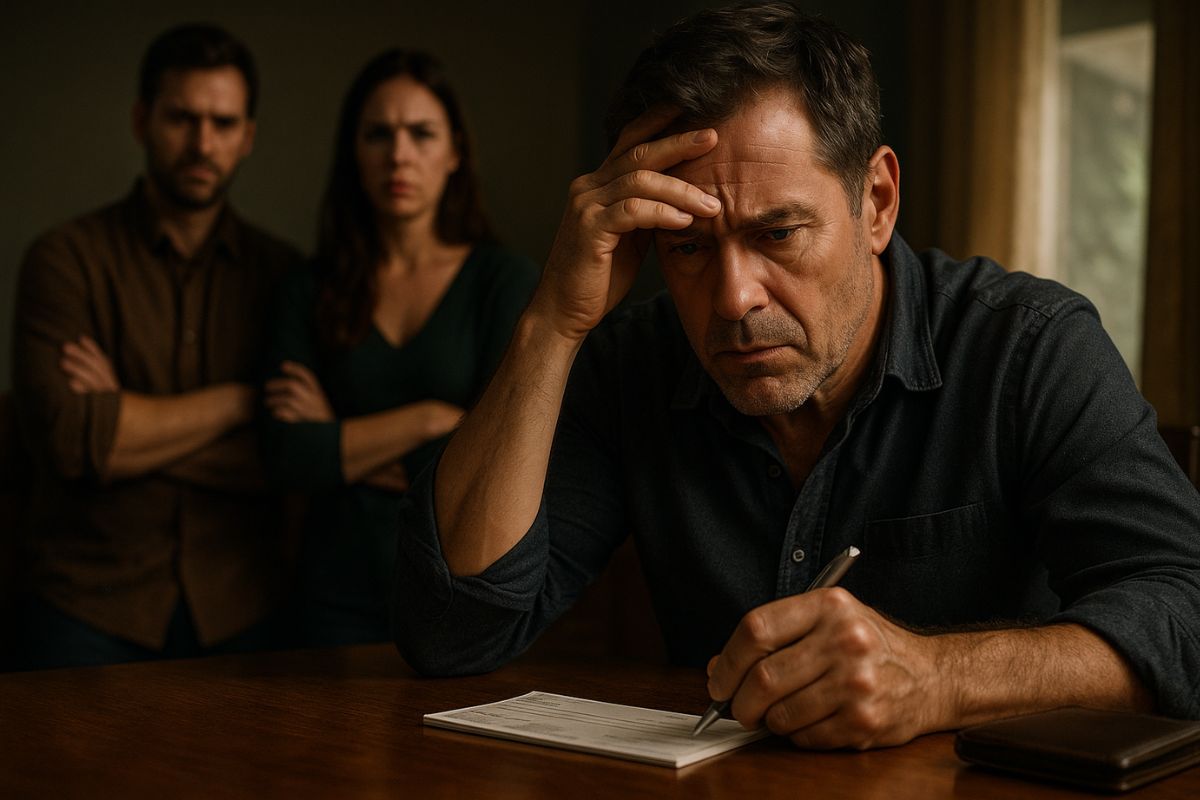

Especialistas alertam que movimentar conta conjunta do falecido sem cautela pode levar a brigas familiares e ações judiciais

A dúvida sobre conta conjunta após a morte de um dos titulares é mais comum do que se imagina. Muitas pessoas acreditam que podem continuar movimentando o dinheiro livremente, mas a falta de conhecimento sobre as regras legais pode gerar sérios problemas com herdeiros, inclusive processos judiciais.

Segundo o canal Direito em Foco com Camila, existem dois tipos de conta conjunta — solidária e não solidária — e cada uma tem consequências diferentes em caso de falecimento. Entender essa diferença é fundamental para evitar disputas familiares e desgastes jurídicos.

Diferença entre conta conjunta solidária e não solidária

A conta conjunta solidária permite movimentação independente dos titulares.

-

Brasileiros não podem mais pedir visto de trabalho em Portugal: modalidade antiga deixa de ser aceita

-

Herdeiros não respondem por dívidas antes da partilha, decide TJ-PR em caso de execução bancária

-

Licença-maternidade: entenda seus direitos, prazos e o cálculo da parcela

-

Piscineiro descobre postagem difamatória em grupo com 170 mil membros, entra na justiça e ganha R$ 4 mil por danos morais

Isso significa que, em vida, qualquer um dos correntistas pode sacar ou transferir valores sem precisar da autorização do outro.

Já a conta conjunta não solidária exige assinatura de todos os titulares para qualquer movimentação, tornando-a mais restrita.

No caso de falecimento, a distinção é crucial. Se a conta for não solidária, os valores só podem ser liberados mediante inventário ou alvará judicial.

Esse processo garante que os herdeiros tenham acesso ao patrimônio de forma legal e organizada.

Posso movimentar conta conjunta solidária após o falecimento?

Na conta conjunta solidária, o sobrevivente pode continuar movimentando os recursos, mas com um risco importante: pela lei, metade do saldo pertence automaticamente ao falecido e deve obrigatoriamente ser incluída no inventário.

Ou seja, mesmo que você tenha acesso ao valor integral, só poderá usar com segurança a parte correspondente ao seu direito.

Caso saque além do que lhe cabe, os herdeiros podem exigir judicialmente a devolução da quantia movimentada.

Exemplo prático de como herdeiros podem contestar

Imagine uma conta conjunta com saldo de R$ 1 milhão.

Pela regra legal, R$ 500 mil pertencem ao titular sobrevivente e os outros R$ 500 mil devem ser destinados ao inventário.

Se o correntista vivo movimentar todo o valor sem incluir a metade no processo sucessório, os herdeiros poderão abrir ação judicial para reaver sua parte.

Segundo o Direito em Foco com Camila, isso é mais comum do que se imagina.

Muitas famílias entram em conflito justamente porque não houve clareza na gestão do dinheiro após a morte do titular.

Como agir corretamente nesses casos?

A recomendação dos especialistas é sempre formalizar a destinação do dinheiro em inventário.

Mesmo na conta solidária, onde há liberdade de saque, o ideal é separar o valor que pertence ao falecido e garantir que ele seja partilhado entre os herdeiros.

A movimentação indevida da conta conjunta pode gerar não apenas ações civis, mas também acusações de má-fé.

Por isso, a orientação é buscar ajuda jurídica assim que o falecimento ocorrer, para evitar decisões equivocadas e litígios familiares.

Vale a pena ter conta conjunta?

A conta conjunta pode facilitar a administração financeira de casais e familiares, mas também traz riscos em casos de falecimento.

Antes de abrir esse tipo de conta, é importante avaliar se a praticidade compensa os possíveis problemas legais.

Especialistas indicam que, em muitos casos, outras soluções patrimoniais, como testamentos ou procurações específicas, podem ser mais seguras do que a simples conta conjunta, especialmente quando há risco de conflito entre herdeiros.

Movimentar conta conjunta após a morte de um dos titulares pode gerar processos e brigas familiares sérias.

A regra é clara: parte do saldo precisa ser destinada ao inventário, ainda que o outro correntista tenha acesso à conta.

Você já passou por essa situação ou conhece alguém que enfrentou esse problema? Acha que a conta conjunta realmente vale a pena ou é uma armadilha para herdeiros? Compartilhe sua experiência nos comentários — sua opinião pode ajudar outras pessoas a evitar conflitos.

Seja o primeiro a reagir!