Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

Especialista alerta que falha simples no MEI pode transferir dívidas do CNPJ para o CPF, gerar inscrição em dívida ativa e impedir aprovações de crédito futuro.

O MEI, considerado por muitos a forma mais simples de formalizar um negócio, pode esconder riscos graves para quem não entende suas regras. A contadora Laís Narciso explica que um único erro, como esquecer de pagar um DAS, pode transformar a dívida do CNPJ em responsabilidade pessoal, atingindo diretamente o CPF do empreendedor. O problema pode aparecer anos depois, no momento de financiar um bem ou solicitar crédito no banco.

O alerta vem de um caso real: uma cliente que encerrou seu MEI em 2021, mas deixou de quitar a última guia mensal de R$ 60.

O valor, acumulado com juros e multas, foi inscrito em dívida ativa e vinculado ao CPF dela. Só em 2025, quando tentou financiar um apartamento, descobriu que o débito impedia a aprovação do crédito.

-

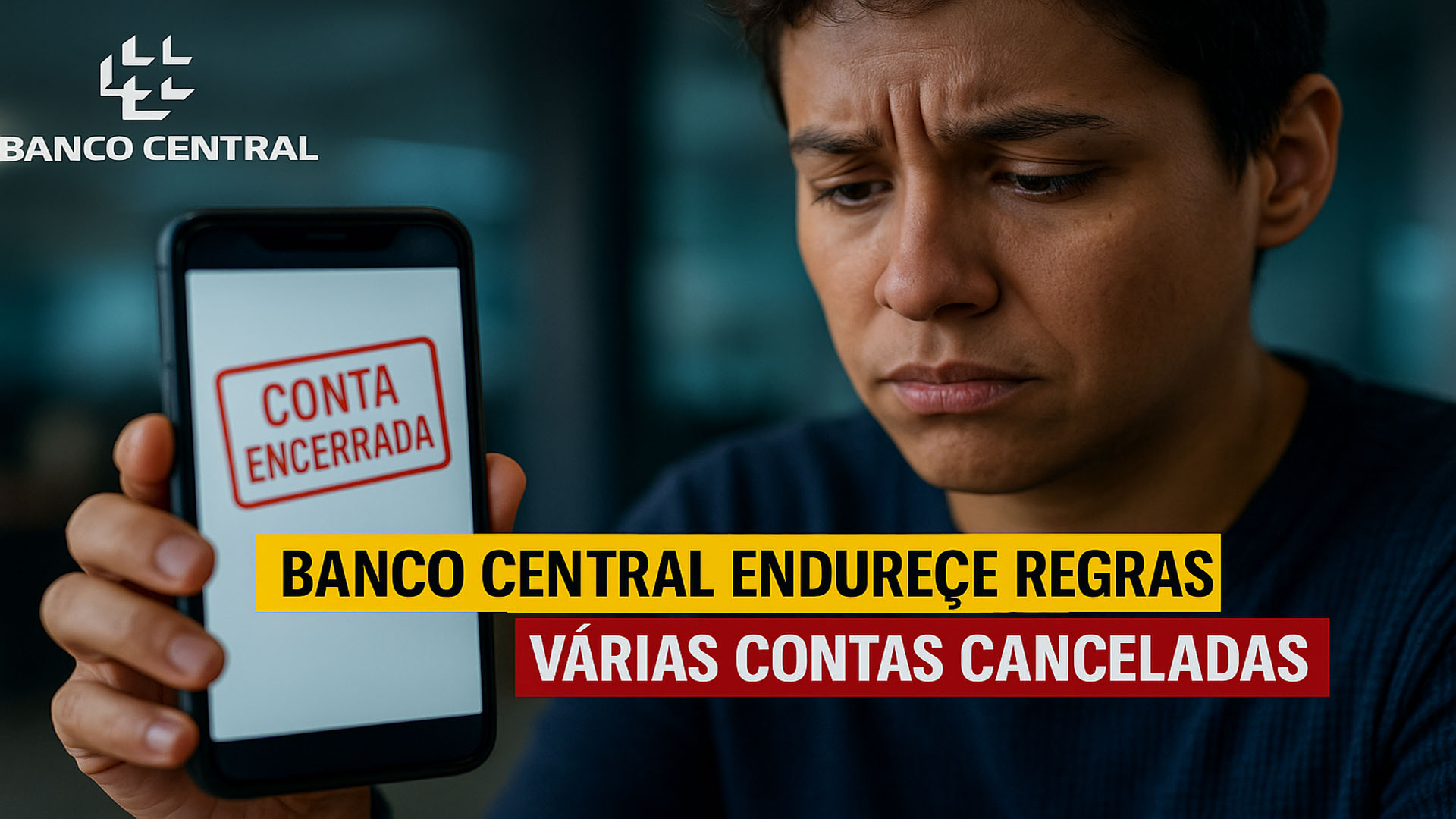

Banco Central endurece regras e autoriza encerramento de milhares de contas após rombo de R$ 46 bilhões expor brechas

-

A China perde R$ 225 bilhões anualmente com a sua imensa rede de trens-bala: o motivo faz parte de uma estratégia que o Brasil deveria adotar

-

Sicoob compete com grandes bancos e entra no top 15 (13ª) de marcas mais valiosas, com 4.600 agências e R$ 398 bilhões

-

Região brasileira receberá R$ 70,2 bilhões em 50 projetos de mobilidade urbana sustentável com metrôs, VLTs e BRTs, economizando R$ 200 bilhões e evitando 8 mil mortes

Por que a dívida do MEI vai para o CPF

Segundo Laís Narciso, o MEI tem natureza jurídica de empresário individual, o que significa que não existe separação entre patrimônio pessoal e empresarial.

Assim, qualquer pendência do CNPJ recai diretamente sobre o CPF do titular. Esse mecanismo vale para dívidas tributárias, trabalhistas ou com fornecedores e bancos.

Na prática, isso significa que um débito aparentemente pequeno pode se transformar em uma barreira para a vida financeira pessoal, inclusive impedindo financiamentos e novas contratações de crédito.

Como funciona a dívida ativa do MEI

No caso relatado, a guia não paga em 2021 passou anos acumulando encargos. Em cerca de três anos, o débito foi inscrito em dívida ativa da União, que funciona como um “Serasa dos impostos”. A partir daí, o CPF da empreendedora foi negativado.

Esse processo é automático: quando a Receita Federal e a Procuradoria-Geral da Fazenda Nacional identificam pendências, elas são transferidas do CNPJ para o CPF.

É esse detalhe pouco divulgado que transforma o MEI em uma possível armadilha para quem não acompanha de perto suas obrigações.

Como evitar problemas no MEI

A recomendação da contadora é simples e direta: não deixar acumular pendências no CNPJ. Pagar em dia o DAS e encerrar corretamente o MEI são passos essenciais para evitar riscos.

Além disso, para empreendedores que desejam crescer, uma alternativa é migrar para outro tipo jurídico, como a sociedade limitada unipessoal (LTDA), que separa o patrimônio pessoal do empresarial. Essa mudança, feita na Junta Comercial, garante maior proteção contra dívidas da empresa.

Impacto real na vida financeira

O caso analisado mostra como um detalhe esquecido pode gerar bloqueios duradouros.

A cliente citada tinha renda, entrada para o imóvel e estabilidade no emprego, mas o financiamento foi barrado por conta da dívida vinculada ao CPF.

Esse efeito pode atingir milhares de empreendedores que acreditam que o encerramento do MEI elimina automaticamente todas as obrigações fiscais. A realidade é que um DAS em aberto pode se transformar em uma restrição séria anos depois.

O MEI continua sendo uma das formas mais acessíveis de formalização, mas exige disciplina com prazos e pagamentos.

Como alerta Laís Narciso, o CNPJ do MEI não se separa do CPF do titular, e isso pode comprometer a vida pessoal e profissional de quem não se organiza.

E você, já passou por situação parecida com o MEI? Acredita que esse risco deveria ser mais divulgado?

Deixe sua opinião nos comentários queremos ouvir experiências de quem vive essa realidade no dia a dia.

Seja o primeiro a reagir!