Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

O próprio Estado redesenhou o jogo da moradia ao transformar crédito habitacional em produto financeiro (SFI + securitização comprada com FGTS), criando um ciclo que empurra os preços para cima enquanto alonga prazos (até 420 meses) e eleva o custo final para a geração que mais quer mas menos consegue comprar.

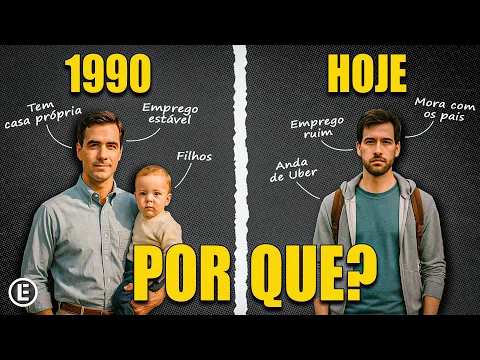

A narrativa de que os jovens brasileiros “preferem alugar” não se sustenta diante dos dados. Segundo levantamento citado pelo Canal Elementar, 93% da geração Z ainda sonham com casa própria, e 68% das pessoas entre 21 e 34 anos declaram que preferem comprar a viver de aluguel. O problema não é desejo, mas viabilidade: a conta simplesmente não fecha para quem entra no mercado em 2025.

O marco histórico desse processo é 1997, quando foi criado o Sistema de Financiamento Imobiliário (SFI).

O que antes era o Estado como provedor direto de moradia virou uma engrenagem financeira: as hipotecas foram transformadas em títulos, comprados inclusive com dinheiro do FGTS, alimentando um ciclo que elevou artificialmente os preços dos imóveis.

-

Mudança no Imposto de Renda provoca reação e divide setores econômicos

-

Últimos dias para sacar o FGTS antes das restrições: saque-aniversário terá carência, limite de parcelas e teto de valor a partir de novembro de 2025

-

Revendas acusam governo de fixar preços ‘fora da realidade’ no Gás do Povo e alertam que diferenças de até R$ 30 podem inviabilizar adesão

-

A cidade brasileira que produz 132 ovos por segundo e consolida título de “capital do ovo”: Com 20 milhões de galinhas, Santa Maria de Jetibá produz mais de 4 bilhões de ovos por ano

O resultado prático é uma geração que mais deseja comprar, mas que acaba sendo empurrada para o aluguel.

Como nasceu a geração do aluguel

O SFI e a securitização permitiram que bancos transformassem carteiras de crédito em papéis vendidos a investidores.

Entre 2011 e 2016, a Caixa Econômica Federal emitiu R$ 18,9 bilhões em títulos, e parte significativa foi comprada pelo FGTS, fundo formado com o dinheiro de trabalhadores.

Essa operação liberava recursos para novos financiamentos, mas, ao mesmo tempo, estimulava preços cada vez maiores, já que o crédito disponível crescia junto com o valor dos imóveis.

Na prática, jovens brasileiros passaram a enfrentar imóveis mais caros, prazos alongados para até 420 meses e juros que, em média, giram em torno de 10% ao ano.

Isso significa que o custo final de um imóvel pode dobrar em três décadas.

O modelo de financiamento se transformou em barreira de entrada, tornando a compra inviável para uma boa parte da população ativa.

O impacto da pandemia e a escalada dos preços

A crise sanitária de 2020 agravou o problema. O custo de materiais de construção disparou mais de 50% em dois anos, com altas de quase 90% no aço e 88% no PVC.

Paralelamente, o home office aumentou a procura por casas maiores e deslocou a demanda para o interior, o que puxou novos aumentos.

Exemplo citado no estudo: São José do Rio Preto registrou alta de 136% nas vendas e 255% nos lançamentos em 2024.

A inflação imobiliária brasileira seguiu acima da média mundial.

Em 2024, os imóveis subiram 7,7%, quase o triplo da média global (2,6%) e no maior ritmo desde 2013.

Essa valorização, combinada ao crédito caro, ampliou o abismo entre o sonho e a realidade da geração do aluguel.

Jovens sem saída: casa própria distante, aluguel como regra

As estatísticas mostram o dilema: 31% da geração Z ainda mora com os pais por não conseguir pagar aluguel ou comprar.

Apenas 45% dos jovens entre 18 e 34 anos se dizem totalmente independentes financeiramente.

Enquanto isso, quem aluga vê a renda escoar: pagar R$ 2.500 mensais por 30 anos equivale a R$ 900 mil quase dois apartamentos, mas sem patrimônio no fim.

Pesquisas reforçam esse quadro: 62% dos jovens acreditam que é mais difícil comprar imóvel hoje do que para gerações anteriores.

Mesmo assim, 73% ainda sonham com a casa própria. O que muda é a forma de tentar chegar lá: alternativas como trabalho remoto para o exterior e geração de renda em moeda forte (dólar/euro) surgem como estratégia para quebrar a limitação da renda local e formar a entrada.

A especulação e os imóveis vazios

Outro fator que agrava a crise da geração do aluguel é a retenção de estoques. Só em São Paulo, há quase 600 mil imóveis fechados aguardando valorização, segundo o levantamento.

Enquanto isso, quem precisa morar é empurrado para periferias cada vez mais distantes, onde o transporte e os serviços públicos não acompanham o crescimento populacional.

Esse fenômeno revela como a moradia deixou de ser apenas um bem essencial e passou a ser tratada como ativo financeiro.

O resultado é a escassez artificial de imóveis acessíveis e a perpetuação de um mercado inflacionado.

Em quase três décadas, o Estado brasileiro deixou de ser construtor de casas para se tornar organizador de um mercado que privilegia bancos, fundos e investidores, enquanto empurra milhões de jovens para a geração do aluguel.

Mesmo assim, a maioria ainda sonha em comprar a própria casa, mesmo que precise buscar estratégias fora da lógica tradicional.

E você, acredita que o Brasil deveria rever o uso do FGTS e mudar a forma como financia o setor habitacional, ou o modelo atual é o único possível para sustentar o mercado?

Deixe sua opinião nos comentários — queremos ouvir a visão de quem sente isso na prática.

Então, de 1997 pra cá só tivemos 4 anos de governo da direita, o restante foi da esquerda dita socialista e defensora das classes menos favorecidas. Analisem, de forma isenta sem fanatismo e ideologias, de quem é a responsabilidade.

Simples; Construir casa pro “pobre” não dá voto…