Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

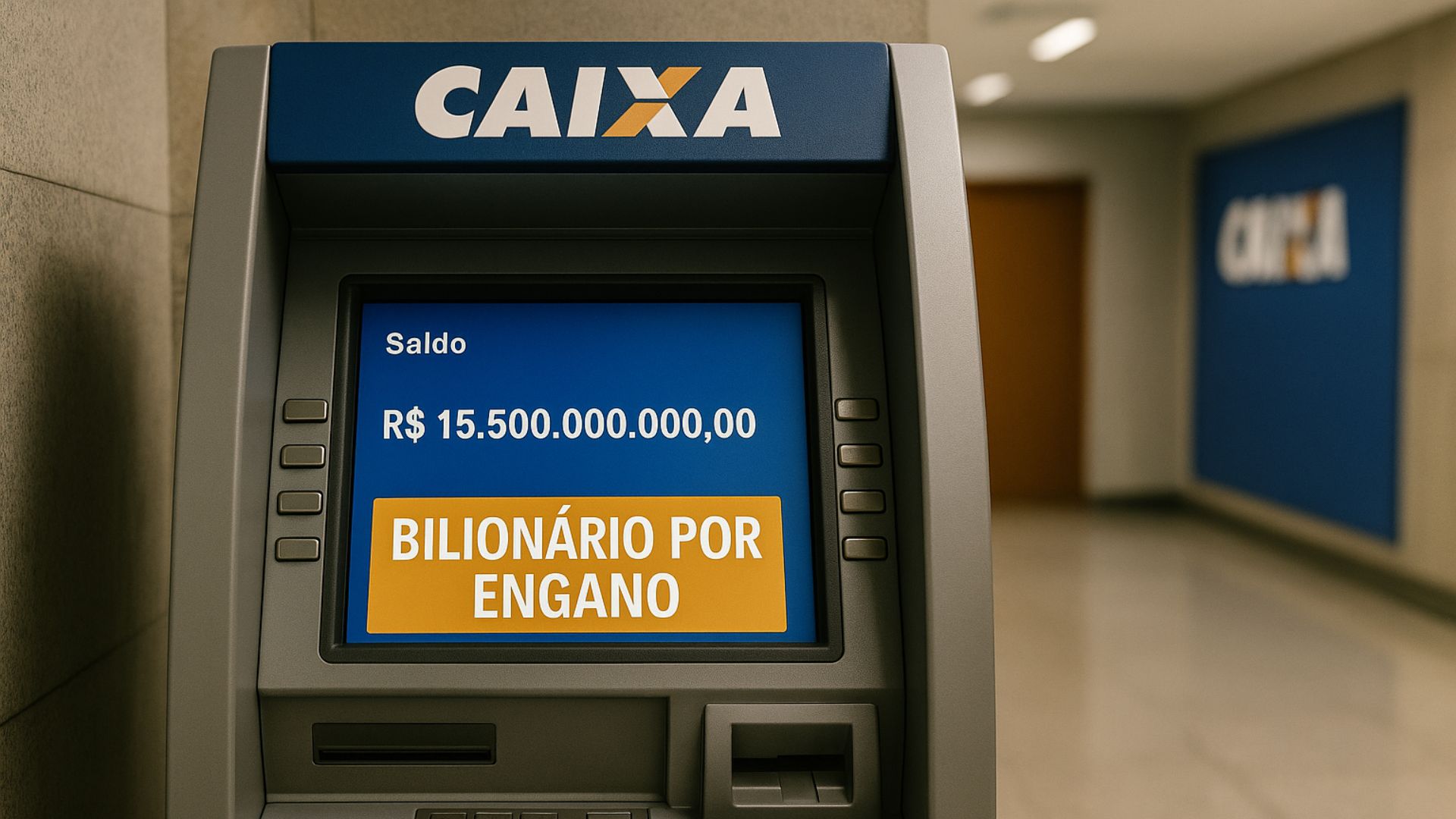

Um erro bancário transformou um cliente comum em bilionário por engano, gerou bloqueio de conta e terminou com uma indenização simbólica da Justiça, revelando como falhas operacionais podem causar situações tão absurdas quanto curiosas.

Imagine abrir o aplicativo do banco e se deparar com R$ 15,5 bilhões na conta.

Foi o que aconteceu com um cliente da Caixa Econômica Federal, que por alguns instantes acreditou ter se tornado bilionário — até perceber que se tratava de um erro operacional.

O episódio virou processo judicial e terminou com uma indenização simbólica de R$ 1 mil por danos morais.

-

Desenho humano gigante de 3,5 km e 28 km de perímetro apareceu no deserto da Austrália, é visível do espaço e, até hoje, não se sabe quem o criou

-

A aposentada que fez do oceano sua casa: há mais de 10 anos vivendo em um navio e gastando quase R$ 1 milhão por ano para não ter vizinhos nem rotina

-

O edifício que parece abandonado, mas abriga mais de mil moradores

-

O homem que atravessou a África correndo: britânico corre por 352 dias, 16.000 km e visita 16 países a pé, sobrevive a assaltos, envenenamento e calor extremo para cumprir a travessia mais perigosa do mundo

O bilionário por engano

O correntista percebeu o crédito bilionário em um sábado e, surpreso, procurou a instituição para relatar o engano.

A orientação foi simples: aguardar o estorno no próximo dia útil.

Só que, na segunda-feira, ao tentar resolver o problema na agência, ele descobriu que o cartão estava bloqueado e que não conseguia movimentar o próprio dinheiro.

O bloqueio, segundo a Caixa, era uma medida preventiva para corrigir o erro.

Mas, na prática, o cliente ficou dois dias sem acesso à conta, até a regularização do sistema.

A quantia bilionária foi retirada, a conta voltou ao normal, e o sonho relâmpago de riqueza terminou com a volta à rotina — e um processo na Justiça.

Quando o sonho vira ação judicial

Incomodado com a falta de aviso e com as dificuldades para movimentar o dinheiro, o correntista acionou o banco na Justiça.

No processo, argumentou que sofreu dano moral por ter sido privado, mesmo que brevemente, de seus próprios recursos.

A Justiça Federal em Luziânia (GO) reconheceu que houve falha na prestação de serviço, mas considerou o transtorno pontual e de baixa gravidade.

O juiz federal Leonardo Tocchetto Pauperio, responsável pela sentença, entendeu que a correção rápida do erro e o curto período de bloqueio não justificavam uma compensação mais alta.

Assim, fixou a indenização em R$ 1 mil.

O que pesou na decisão judicial

Para o magistrado, embora o cliente tenha enfrentado incômodos reais, não houve provas de prejuízo financeiro nem de sofrimento intenso.

O bloqueio foi classificado como um mero aborrecimento, e não como uma violação grave de direitos.

A defesa do correntista pediu uma indenização mais robusta, mas o pedido foi rejeitado.

O juiz observou que o autor agiu corretamente ao comunicar o equívoco, mas que o episódio foi solucionado com rapidez e sem prejuízo permanente.

O caso que viralizou na imprensa

Quando veio a público, o erro de R$ 15,5 bilhões chamou atenção de todo o país.

Jornais e portais reproduziram a história do homem identificado como cobrador de ônibus que, por um breve momento, acreditou estar entre os mais ricos do Brasil.

Relatos indicam que ele manteve a calma, informou o banco imediatamente e colaborou para corrigir o problema.

Mesmo assim, o bloqueio imposto sem aviso o deixou temporariamente sem acesso ao salário e a outras quantias legítimas.

A Caixa, como costuma fazer em litígios, não comentou o caso à imprensa.

Nos autos, a instituição alegou que seguiu protocolos de segurança e que o bloqueio foi necessário para evitar movimentações indevidas enquanto o crédito indevido era estornado.

A lógica por trás das indenizações simbólicas

Casos como esse são mais comuns do que se imagina — não pelo tamanho do erro, mas pela lógica aplicada pela Justiça.

Quando o problema é resolvido em pouco tempo e não há provas de dano concreto, a tendência é que a indenização seja modesta, apenas para reconhecer o desconforto sofrido.

Especialistas em direito do consumidor apontam que, nesses casos, o valor fixado serve como reparação simbólica, sem transformar um erro operacional em fonte de lucro indevido.

Por outro lado, decisões assim geram debate sobre o que realmente configura dano moral em falhas bancárias.

O limite entre segurança e transparência

Do ponto de vista das instituições financeiras, bloqueios automáticos ou temporários fazem parte de protocolos de segurança para evitar fraudes e corrigir inconsistências.

O problema surge quando essas medidas são aplicadas sem comunicação prévia.

Advogados destacam que o dever de informar é essencial.

O cliente precisa saber o motivo do bloqueio, sua duração estimada e como proceder para restabelecer o acesso.

A ausência dessas informações é o que, em geral, dá origem a disputas judiciais — mesmo quando o erro é corrigido em poucas horas.

Quando o erro é do banco: o que fazer

Especialistas recomendam que o consumidor que notar valores incorretos na conta registre o fato imediatamente por meio dos canais oficiais do banco, anote número de protocolo e, se possível, tire prints da movimentação.

Esse registro pode ser fundamental caso a situação evolua para uma ação judicial.

Outro ponto importante é não movimentar o dinheiro depositado indevidamente.

Mesmo que pareça uma tentação, qualquer tentativa de usar esses valores pode ser interpretada como má-fé, gerando consequências legais sérias.

Um caso curioso, mas com lições sérias

O episódio do “bilionário por engano” mostra como uma simples falha sistêmica pode se transformar em um conflito judicial — e como a Justiça equilibra o direito do consumidor à indenização com a proporcionalidade da resposta.

A sentença de R$ 1 mil ainda pode ser revista, já que se trata de decisão de primeira instância, sob a competência do Tribunal Regional Federal da 1ª Região (TRF-1).

Até hoje, não há confirmação pública sobre eventual recurso ou revisão da decisão.

Casos como esse continuam a despertar curiosidade e a levantar uma questão que não perde a atualidade: até que ponto um bloqueio preventivo sem aviso prévio justifica uma indenização maior, mesmo quando o erro é corrigido rapidamente?

I must say this article is extremely well written, insightful, and packed with valuable knowledge that shows the author’s deep expertise on the subject, and I truly appreciate the time and effort that has gone into creating such high-quality content because it is not only helpful but also inspiring for readers like me who are always looking for trustworthy resources online. Keep up the good work and write more. i am a follower.