Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

Banco estatal enfrenta cenário de incertezas com inadimplência elevada no agronegócio, provisões bilionárias e possíveis sanções externas. Projeções da XP Investimentos indicam lucros menores e recuperação lenta até 2026, com impacto direto na rentabilidade.

O Banco do Brasil deve atravessar trimestres de resultados pressionados, segundo relatório da XP Investimentos, que reduziu o preço-alvo das ações de R$ 32 para R$ 25 e manteve a recomendação neutra.

A avaliação considera a combinação de risco regulatório externo, inadimplência elevada — sobretudo no agronegócio — e necessidade de provisões adicionais, fatores que, de acordo com os analistas, tendem a afetar o lucro até 2026.

XP revisa preço-alvo e projeções de lucro

A equipe de análise formada por Bernardo Guttmann e Matheus Guimarães afirma que a trajetória de recuperação deverá ser lenta.

-

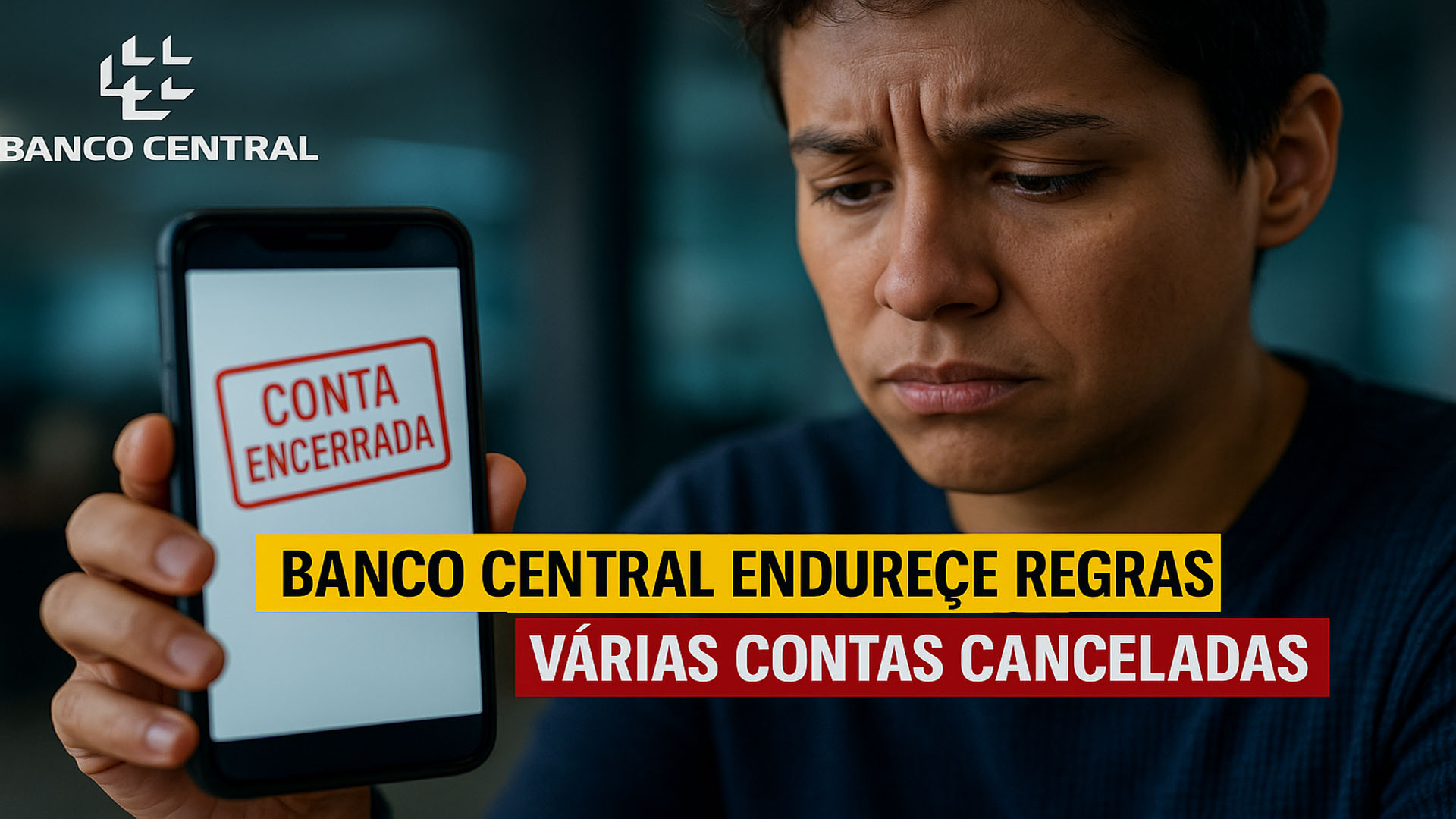

Banco Central endurece regras e autoriza encerramento de milhares de contas após rombo de R$ 46 bilhões expor brechas

-

A China perde R$ 225 bilhões anualmente com a sua imensa rede de trens-bala: o motivo faz parte de uma estratégia que o Brasil deveria adotar

-

Sicoob compete com grandes bancos e entra no top 15 (13ª) de marcas mais valiosas, com 4.600 agências e R$ 398 bilhões

-

Região brasileira receberá R$ 70,2 bilhões em 50 projetos de mobilidade urbana sustentável com metrôs, VLTs e BRTs, economizando R$ 200 bilhões e evitando 8 mil mortes

Com os obstáculos previstos, a instituição teria pouco espaço para acelerar rentabilidade no curto prazo.

Por isso, além do corte no preço-alvo, a XP revisou para baixo as estimativas de lucro e de retorno sobre o patrimônio (ROE) para os próximos anos.

O documento menciona ainda possíveis sanções dos EUA como fator de incerteza adicional, o que reforça o tom conservador do relatório.

Inadimplência do agro pesa nos resultados

A XP aponta a inadimplência do agronegócio como “grande vilã” do desempenho no segundo trimestre e prevê que a normalização da carteira levará tempo.

Mesmo com alguns sinais pontuais de melhora, margens comprimidas ainda afetam produtores menores ou mais alavancados, o que tende a manter a pressão sobre atrasos e renegociações.

Além do agro, outras linhas de crédito devem contribuir para o aumento do risco.

A avaliação da XP é que a taxa de inadimplência agregada permanecerá em patamar elevado no curto prazo, exigindo reforço de provisões e prudência na originação.

Provisões bilionárias e custo de risco em alta

Pelas contas da XP, a combinação de risco de crédito e ambiente macro mais desafiador exigirá um esforço adicional de cobertura.

“Consequentemente, no segundo semestre, projetamos uma provisão para perdas esperadas de R$ 33 bilhões”, diz o relatório, o que levaria o total anual acima do limite superior do guidance de R$ 51 bilhões a R$ 56 bilhões.

Paralelamente, o custo de risco associado ao crédito deve subir.

A XP estima avanço do indicador dos 3% observados em 2024 para 4,5% em 2025.

Esse movimento, caso se confirme, tende a reduzir margens e adiar a recuperação dos resultados.

Margem financeira e eficiência sem avanços

No documento, os analistas também destacam obstáculos para a margem financeira líquida (NII).

A expectativa é de continuidade da pressão sobre spreads e menor espaço para expansão de volumes nos segmentos mais rentáveis.

O índice de eficiência, por sua vez, deve permanecer estável, sem ganhos relevantes de produtividade capazes de compensar a piora do risco de crédito.

Esses fatores embasam a reprecificação do banco no modelo da XP, com menor geração de capital orgânico e resultados mais fracos do que os registrados em 2023.

Estimativas de lucro e ROE em queda

Com as novas premissas, as projeções foram recalibradas.

A XP reduziu em 21% a estimativa de lucro líquido de 2025, para R$ 20,6 bilhões.

Para 2026, a previsão caiu 16%, para R$ 23,3 bilhões.

Em 2024, o Banco do Brasil havia reportado lucro próximo de R$ 38 bilhões.

“Como resultado, agora esperamos um ROE de 11% para 2025, com retornos se aproximando do custo de capital (Ke) apenas nos próximos anos”, registram os analistas.

Dividendos limitados e múltiplos considerados caros

No campo de remuneração ao acionista, a XP trabalha com payout de 30% no ano, o que implicaria dividend yield de 4,8% nas cotações consideradas no relatório.

Os analistas também destacam que os múltiplos atuais indicam avaliação menos atrativa.

De acordo com a XP, nas novas projeções, o Banco do Brasil negocia a 6,1 vezes o P/L e 0,7 vez o P/B para 2025, e a 5,4 vezes o P/L e 0,6 vez o P/B para 2026.

“Em nossa visão, esses níveis de P/L ainda parecem caros, com prêmio em relação às médias dos últimos anos”, diz o relatório.

Comportamento recente das ações

No pregão citado no relatório, por volta do meio-dia, as ações do Banco do Brasil registravam alta de 0,27%, a R$ 22,28.

No acumulado do ano, o papel aparecia com queda de 6,86%, levando o valor de mercado a R$ 128,1 bilhões.

Esses números ajudam a contextualizar a distância entre a cotação corrente e o novo preço-alvo.

Principais riscos mapeados pela XP

Entre os riscos mapeados, a XP destaca a evolução da carteira do agronegócio como principal ponto de atenção.

A materialização de perdas adicionais ou uma normalização mais lenta poderiam exigir revisões de provisões.

Entram no radar, ainda, a margem financeira líquida, a estabilidade do índice de eficiência e eventuais impactos de decisões regulatórias externas — entre elas, possíveis sanções dos EUA.

Uma melhora mais rápida do ciclo de crédito, associada a um ambiente macro favorável e a ganhos operacionais, também é considerada pelos analistas, mas com menor probabilidade no curto prazo.

Assim, a XP sustenta a avaliação de que o banco enfrentará um período prolongado de resultados sob pressão.

Com esse cenário, a questão que permanece é: até que ponto os riscos já estão refletidos no preço das ações, ou se ainda há espaço para ajustes adicionais por parte do mercado?

-

-

-

-

-

37 pessoas reagiram a isso.