Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

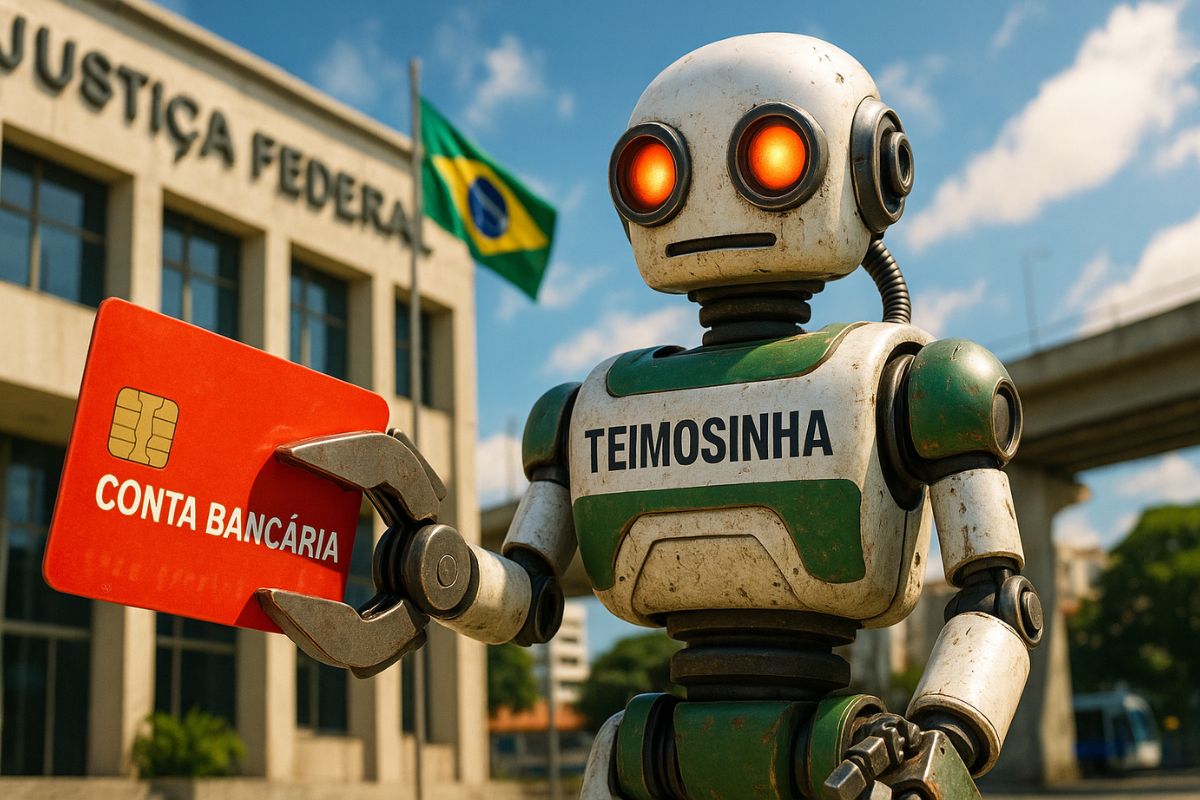

A Justiça brasileira utiliza o sistema automatizado “Teimosinha”, que busca e bloqueia valores em contas bancárias diariamente por até 30 dias, tornando a cobrança judicial mais eficiente e dificultando a ocultação de bens por devedores

A Justiça brasileira incorporou tecnologia de automação na execução de dívidas por meio do robô “Teimosinha”, uma funcionalidade do Sistema de Busca de Ativos do Poder Judiciário (Sisbajud). O mecanismo, aprovado e controlado por decisão judicial, repete tentativas diárias de bloqueio de valores nas contas de um devedor por até 30 dias consecutivos, aumentando a efetividade das penhoras online.

Diferente do modelo anterior, que realizava apenas uma busca pontual, a “Teimosinha” mantém vigilância contínua sobre as contas bancárias. A cada novo crédito recebido, o sistema identifica e bloqueia o valor automaticamente, até atingir o montante da dívida determinada em processo judicial.

Como a “Teimosinha” atua na prática

O funcionamento da “Teimosinha” é simples, mas altamente estratégico.

-

Famílias com renda até R$ 9.600 já podem solicitar crédito do Reforma Casa Brasil, com juros de 1,17% e pagamento em até 60 meses

-

Chinesa Geely compra 26% da Renault no Brasil e vai usar fábrica do Paraná para produzir até 400 mil carros por ano

-

O país que saiu do colapso econômico e hoje tem o maior PIB per capita da América do Sul: investiu em educação, energia limpa e digitalização pública e virou referência regional em qualidade de vida, segundo Banco Mundial

-

Mais de 40 grupos contra e só 10 a favor: Suprema Corte encara o tarifaço que pode derrubar o poder de Trump nas tarifas

Após o pedido do credor e a autorização do juiz, o Sisbajud inicia uma rotina automatizada de busca por ativos financeiros vinculados ao CPF ou CNPJ do devedor.

Durante 30 dias, o sistema verifica diariamente as contas correntes, poupanças e investimentos do devedor em todas as instituições financeiras do país.

Se detectar saldo disponível, bloqueia o valor e o transfere para uma conta judicial.

O processo é sigiloso, e o devedor não é avisado com antecedência, justamente para impedir que retire ou oculte os recursos.

Exemplos práticos de bloqueio com a “Teimosinha”

Em um caso comum de dívida civil de R$ 10 mil, por exemplo, a primeira tentativa de bloqueio pode não encontrar saldo disponível.

Quinze dias depois, o sistema detecta o pagamento do salário do devedor, bloqueia R$ 5 mil imediatamente e continua monitorando até completar o valor devido.

O mesmo mecanismo é amplamente usado em ações de pensão alimentícia, garantindo que o valor seja retido assim que o dinheiro entra na conta.

Já em processos trabalhistas contra empresas, o sistema pode bloquear parte dos pagamentos recebidos de clientes, garantindo que o trabalhador receba o valor reconhecido pela Justiça.

Há ainda situações em que o devedor tenta mover ou sacar valores rapidamente.

A “Teimosinha”, no entanto, atua com intervalos curtos de varredura, conseguindo interceptar o depósito antes que o dinheiro seja retirado.

Vantagens do uso da automação judicial

A principal vantagem é a eficiência na execução das decisões judiciais.

Com o robô, o Poder Judiciário reduz o tempo entre a sentença e o cumprimento da ordem de pagamento.

Antes, cada tentativa de bloqueio exigia nova ordem do juiz, o que atrasava o processo.

O sistema também economiza tempo e recursos, elimina burocracias e aumenta a taxa de sucesso das penhoras.

Outra característica importante é o efeito surpresa, essencial para evitar manobras financeiras.

Segundo decisões recentes, a “Teimosinha” não viola direitos de sigilo bancário, já que depende de autorização judicial e segue parâmetros legais do Conselho Nacional de Justiça (CNJ).

Limites e cuidados judiciais

Apesar da eficiência, o uso da “Teimosinha” é limitado a 30 dias por ciclo. Após esse prazo, o credor precisa solicitar nova autorização para continuar as buscas.

Além disso, valores protegidos por lei, como salários até o limite do mínimo, poupança inferior a 40 salários mínimos e verbas alimentares, não podem ser bloqueados.

Há também discussões sobre o uso da ferramenta em casos de empresas em recuperação judicial, quando o bloqueio automático pode comprometer o funcionamento da atividade econômica.

Nesses casos, a jurisprudência recomenda cautela e análise individualizada.

O que muda para o devedor e o credor

Para o credor, o sistema representa um salto na efetividade da cobrança judicial.

As chances de recuperar valores aumentam, e o tempo de execução reduz significativamente.

Para o devedor, o cenário exige maior atenção e transparência, já que as movimentações financeiras ficam sob vigilância judicial constante.

Advogados destacam que a melhor forma de evitar surpresas é buscar acordos antes da penhora.

Uma vez que a “Teimosinha” é ativada, qualquer crédito recebido pode ser automaticamente bloqueado, incluindo depósitos de terceiros ou transferências entre contas.

A teimosinha foi inicialmente implementada pelo Banco do Brasil, no início dos anos 2000, para cobrar dívidas de clientes. Agora o processo se popularizou.

Parabéns ao Banco do Brasil pela invenção.

Existe também a raspadinha… 😂

Tb invenção do BB.👏👏👏