Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

O Tesouro Direto atinge um juro real histórico de 8% acima da inflação, refletindo o aumento da desconfiança fiscal, o impacto das novas isenções do imposto de renda e o alerta de investidores sobre o custo de financiar o governo brasileiro

O Tesouro Direto chegou a pagar 8% ao ano acima da inflação, um nível inédito que desperta tanto empolgação quanto preocupação. Para investidores de longo prazo, essa é uma chance rara de travar um rendimento real muito superior à média histórica, que gira em torno de 4,5% ao ano. Já para o governo, o sinal é de alerta: quanto mais caro fica captar recursos, maior a desconfiança do mercado em relação às contas públicas.

Segundo William Ribeiro, motivo principal dessa disparada é o risco fiscal crescente. Com a aprovação da isenção do imposto de renda para quem ganha até R$ 5 mil mensais, o governo abriu mão de parte da arrecadação. Sem cortes equivalentes de gastos e com dúvidas sobre as compensações, o mercado reagiu cobrando juros mais altos. Em termos simples, quanto maior o risco percebido, maior o prêmio exigido para financiar o Estado.

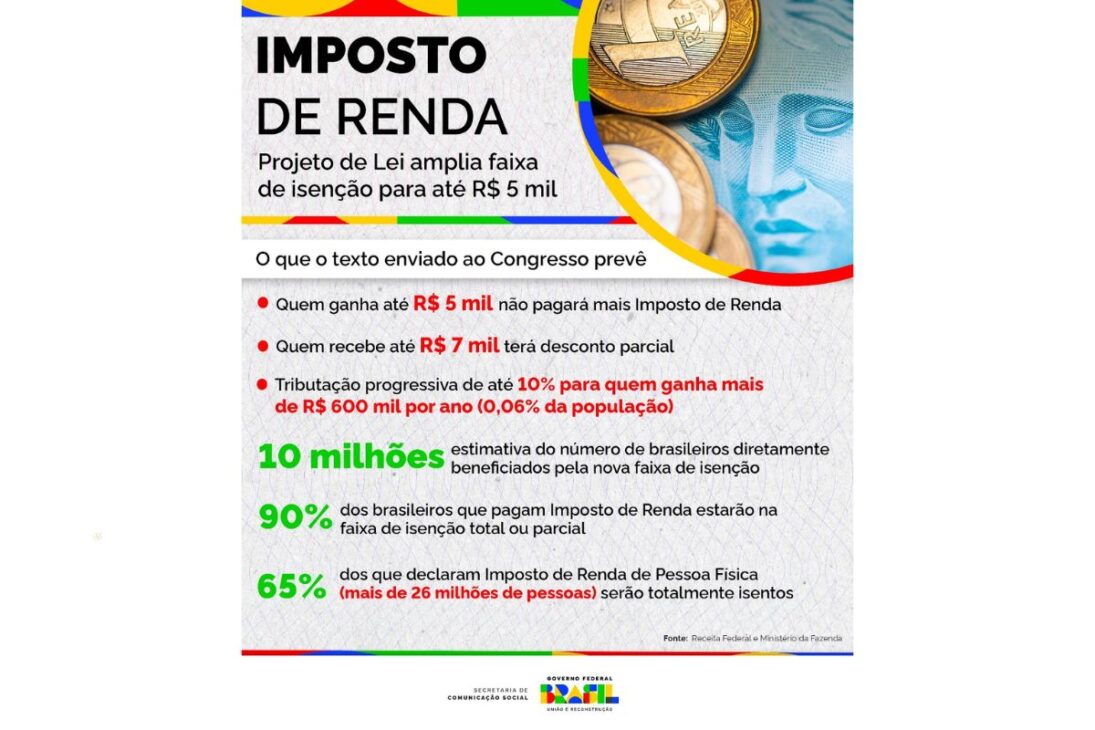

Por que o governo está pagando tanto

A medida que ampliou a faixa de isenção do imposto de renda trouxe alívio à classe média, mas também um custo fiscal significativo.

-

Com investimento de R$ 127 bilhões aprovado, Nordeste avança para liderar a nova economia mundial, gerar mais de 30 mil novos empregos e virar referência mundial em ‘combustível do futuro’; região pode superar potências globais em energia limpa

-

Você é classe alta ou só acha que é? Veja quanto é preciso ganhar em 2025 para estar entre os mais ricos do Brasil

-

Com isenção de visto até 2026, brasileiros impulsionam o turismo na China, com destaque para Pequim, símbolo da nova rota de viagens entre os dois países

-

A tarifa de 50% imposta por Donald Trump afeta o café brasileiro e causa alta nos preços nos EUA, ampliando tensões comerciais entre Brasil e Estados Unidos

Estimativas apontam renúncias entre R$ 25 bilhões e R$ 45 bilhões por ano. Sem um plano crível de compensação, essa perda de receita cria incerteza sobre o equilíbrio das contas públicas.

Estados e municípios também perdem arrecadação, elevando a pressão sobre o resultado consolidado.

Diante disso, investidores passaram a exigir juros maiores para comprar títulos públicos, o que elevou as taxas do Tesouro IPCA+ para níveis históricos.

Esse movimento repete o padrão de períodos de tensão fiscal anteriores, como 2016 e 2022, quando o aumento do gasto público e a instabilidade política fizeram as taxas de longo prazo dispararem.

O que o investidor precisa entender antes de comprar

Apesar da atratividade da taxa, o Tesouro Direto não é investimento para decisões impulsivas. O juro de 8% acima da inflação vale apenas para quem segura o título até o vencimento.

Se o investidor decidir vender antes, o preço pode oscilar por causa da chamada marcação a mercado. Quando as taxas sobem, os títulos perdem valor; quando caem, se valorizam.

Isso significa que o mesmo título pode gerar lucro antecipado ou prejuízo, dependendo do momento da venda.

Para quem busca segurança e rentabilidade real no longo prazo, o Tesouro IPCA+ continua sendo uma das melhores opções disponíveis.

Mas é fundamental respeitar o prazo de vencimento e ter reserva de emergência fora dele, já que liquidez e estabilidade não caminham juntas nesse tipo de aplicação.

O risco fiscal e a confiança no governo

O juro real recorde não é um sintoma de prosperidade, e sim de desconfiança.

O governo arrecada mais de R$ 3 trilhões por ano, mas segue incapaz de equilibrar receitas e despesas.

A percepção de que o gasto público continuará crescendo faz o investidor exigir mais retorno para correr risco Brasil. Isso encarece o crédito, reduz o investimento privado e pressiona a dívida pública.

O Tesouro Nacional, portanto, paga caro para captar porque o mercado vê o país gastando demais e planejando pouco.

Sem credibilidade fiscal, mesmo políticas bem-intencionadas acabam custando mais. O juro alto é, em última instância, a fatura da desorganização orçamentária.

Oportunidade histórica ou armadilha disfarçada

Travar IPCA + 8% ao ano é uma oportunidade rara, mas o prêmio elevado vem acompanhado de um sinal de alerta.

Para quem tem horizonte longo e perfil disciplinado, essa taxa pode garantir uma renda real sólida por décadas.

Já para quem precisa de liquidez ou tende a reagir à volatilidade, o risco de prejuízo é alto. O segredo está em entender que rentabilidade e estabilidade nunca caminham juntas.

O momento é estratégico para quem quer consolidar reservas de aposentadoria, fundos educacionais ou patrimônio de longo prazo.

Mas o sucesso dessa escolha depende do comportamento fiscal do país nos próximos anos. Se o governo conseguir controlar gastos e gerar confiança, os títulos se valorizarão.

Se falhar, a marcação a mercado pode penalizar quem não souber esperar.

O Tesouro Direto vive um dos momentos mais paradoxais de sua história. Paga o maior juro real de todos os tempos, mas o faz porque o mercado duvida da saúde fiscal do país.

Para o investidor informado, é hora de calma e estratégia: aproveitar o prêmio sem ignorar o contexto.

O que hoje parece uma oportunidade pode se tornar uma armadilha se o Brasil não ajustar suas contas e recuperar credibilidade.

E você, vai aproveitar esse IPCA + 8% do Tesouro Direto ou prefere esperar mais clareza fiscal? Acha que o risco compensa o retorno? Deixe sua opinião nos comentários e conte como está lidando com essa decisão na prática.

Seja o primeiro a reagir!